Ierakstu piemēru pielāgošana (soli pa solim žurnāla ierakstu pielāgošana)

Ierakstu pielāgošanas piemēri

Šie pielāgošanas ierakstu piemēri sniedz visizplatītāko pielāgošanas ierakstu izklāstu. Nav iespējams sniegt pilnu piemēru kopu, kas pievēršas visām variācijām katrā situācijā, jo ir simtiem šādu Pielāgojošo ierakstu. Koriģējoši ieraksti, kas pazīstami arī kā žurnālu ierakstu koriģēšana (AJE), ir ieraksti, kas veikti uzņēmējdarbības uzņēmuma grāmatvedības žurnālos, lai pielāgotu vai atjauninātu ieņēmumu un izdevumu kontus saskaņā ar uzkrāšanas principu un grāmatvedības saskaņošanas koncepciju. Lai labāk izprastu ierakstu pielāgošanas nepieciešamību, rakstā tiks aplūkota virkne piemēru.

- Šie grāmatvedības ieraksti tiek reģistrēti pārskata perioda beigās pēc izmēģinājuma bilances sagatavošanas, bet pirms finanšu pārskatu sagatavošanas.

- Pārskata perioda beigās daži izdevumi un ieņēmumi, iespējams, nav reģistrēti vai atjaunināti pēc uzkrāšanas un saskaņošanas principa. Ja nepieciešamās korekcijas netiks veiktas, dažādi konti, tostarp daži ieņēmumu, izdevumu, aktīvu un pasīvu konti, nespēs atspoguļot precīzu un patiesu vērtību.

Top 3 ierakstu pielāgošanas piemēri

Zemāk ir žurnāla ierakstu pielāgošanas piemēri.

1. ierakstu pielāgošana - uzkrātie, bet neapmaksātie izdevumi

Džefa kungs, neliela mēbeļu ražošanas uzņēmuma Azon īpašnieks, piedāvā AZ mēbeļu šķirnes. Azon beidz savu pārskata gadu 30. jūnijā. Uzņēmums no savas bankas 2018. gada 1. maijā paņēma 100 000 ASV dolāru aizdevumu uz vienu gadu @ 10% PA, par kuru procentu maksājumi jāveic katra ceturkšņa beigās.

Uzņēmuma grāmatvedim ir jāparūpējas par šo koriģējošo darījumu pirms 2018. gada grāmatvedības uzskaites slēgšanas.

Ņemot vērā:

Saskaņā ar uzkrāšanu galvenajam uzņēmumam jāreģistrē visi radītie izdevumi, neatkarīgi no tā, vai tie ir samaksāti vai nē. Uzņēmumam procentu izdevumi radās no 2018. gada 5. maija līdz 2018. gada 30. jūnijam, tas ir, divus mēnešus, un atlikušie neizmaksātie un nesamaksātie procentu izdevumi tiks koriģēti nākamajā pārskata periodā. Radušies izdevumi koriģēs peļņas un zaudējumu aprēķinu un bilanci šādi.

Uzkrātie procentu maksājamie konti palielinās uzņēmuma saistības, jo procentu izdevumi ir radušies, bet paliek nesamaksāti, un vienāda summa palielinās peļņas vai zaudējumu aprēķina izdevumus.

Piezīme. Pēc maksājuma, kas veikts 2018. gada 31. septembrī, ti, termiņā, tika izdarīts reverss ieraksts, lai norakstītu saistību kontu šādi:

2. ierakstu pielāgošana - priekšapmaksas izdevumi

Džefa kungs, Azon īpašnieks, vēlas nodrošināt uzņēmuma krājumus (vai krājumus). Viņš iegādājās apdrošināšanas polisi 2018. gada 1. jūnijā par prēmiju 3000 USD uz sešiem mēnešiem.

Grāmatvedis reģistrē darījumu USD 3000 apmērā 2018. gada 6. janvārī. Konti jāaizver 30.06.2018.

Tagad ieraksts par apdrošināšanu atspoguļo sešu mēnešu izdevumus, kas ir samaksāti, taču līdz jūnija beigām varēja izmantot tikai viena mēneša segumu.

Saskaņā ar uzkrāšanas principu peļņas vai zaudējumu aprēķinā var koriģēt tikai viena mēneša izdevumus, un atlikusī samaksātā bilance palielinās bilances aktīvus kā priekšapmaksas apdrošināšanu. Žurnāla ieraksts būs: -

3. ierakstu pielāgošana

Džekam pieder strauji augošs mazumtirdzniecības veikalu tīkls Ķīnā ar nosaukumu Baba, kura galvenā mītne atrodas Honkongā. Būdams biznesā vairāk nekā divus gadu desmitus, tas ir uzsācis savu klātbūtni visā valstī un ir ieguvis labu reputāciju savā galvenajā klientu lokā.

Baba ievēro to pašu modeli, kā daudzas sadraudzības valstis seko un noslēdz savu pārskata gadu 31. martā.

Baba grāmatvedis katru dienu reģistrē žurnāla ierakstu un periodiski tos ievieto virsgrāmatu kontos. Viņš sagatavo neizlīdzinātu izmēģinājuma bilanci par gadu, kas beidzas 31/3/20 **, šādi:

Pirms grāmatvedības uzskaites slēgšanas uzņēmuma grāmatvedim ir jārūpējas par šādiem koriģējošiem ierakstiem:

Pielāgojamie ieraksti ir: -

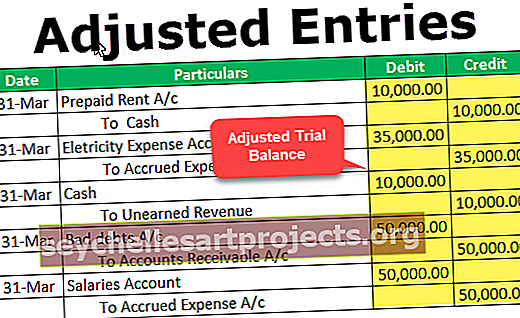

Pielāgotā izmēģinājuma bilance gadam, kas beidzas 31/3/20 **, ir šāda: -

Secinājums

Uzņēmumam jāreģistrē savu izdevumu, ieņēmumu, aktīvu un saistību patiesā un patiesā vērtība. Ierakstu koriģēšana notiek saskaņā ar grāmatvedības uzkrāšanas principu un veic nepieciešamās korekcijas, kas nav reģistrētas iepriekšējā pārskata gadā. Pielāgojamais žurnāla ieraksts parasti notiek pārskata gada pēdējā dienā, un tas galvenokārt koriģē ieņēmumus un izdevumus.

Koriģējošie ieraksti tiek veikti pēc izmēģinājuma atlikumiem, bet pirms gada finanšu pārskatu sagatavošanas. Tādējādi šie ieraksti ir ļoti svarīgi, lai atspoguļotu precīzu uzņēmuma finansiālo stāvokli.