Maksājamā alga (definīcija, piemēri) Algu izmaksu žurnāla ieraksti

Maksājamā alga attiecas uz uzņēmuma atbildību pret darbiniekiem pret algas periodu, kurš pienākas, bet kuru uzņēmums viņiem vēl nav samaksājis, un tas tiek parādīts uzņēmuma bilancē ar galveno atbildību.

Maksājamās algas definīcija

Maksājamo algu var attiecināt uz algas žurnāla ieraksta veidu, kuru izmanto, lai grāmatotu grāmatvedībā darbiniekiem izmaksājamo atlīdzību. Parasti to iekļauj bilances īstermiņa saistībās, jo to paredzēts samaksāt viena gada laikā.

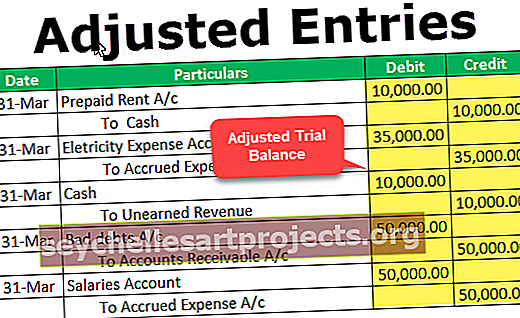

Zemāk ir žurnāla pamata ieraksts, kas jānodod uzskaites grāmatās, lai uzkrātu algas maksājumus.

Pēc algas samaksas tiek izdarīts ieraksts zem žurnāla.

Algu izmaksu žurnāla ierakstu veidi

Galvenie algu vai algu izmaksu žurnālu ierakstu veidi var būt:

# 1 - sākotnējais ieraksts

Galvenajā algas žurnāla ierakstā tiks ierakstīts sākotnējais algas saraksts. Šajā ierakstā ieraksta vai atzīst darbinieku nopelnīto bruto algu vai bruto algu, kā arī ieturējumus no viņu algas, un ja uzņēmums vietējiem varas pārstāvjiem vai valdībai būtu jāmaksā papildu nodokļi. Šie scenāriji ir apspriesti iepriekš minētajos piemēros.

# 2 - uzkrātās algas

Var būt uzkrātās algas vai ieraksti algās, kas jāatzīst vai jāreģistrē katra pārskata perioda beigās, un kas varētu būt paredzēts, lai atzītu vai reģistrētu algas vai algas summu, kas ir parādā uzņēmuma darbiniekiem, bet nav samaksāta vēl. Šis žurnāla ieraksts pēc tam tiks mainīts nākamajā grāmatvedības periodā, lai sākotnējā atzīšana vai sākotnējā ieraksta ieraksts varētu aizstāt to. Šo ierakstu var arī ignorēt vai izvairīties, ja algas vai algas summa nav būtiska.

# 3 - Manuālie maksājumi

Organizācija vai firma noteiktā gadījumā var maksāt darbinieku darba samaksas rokasgrāmatas, vai nu sakarā ar darba attiecību pārtraukšanu vai jebkādu citu atalgojuma korekciju dēļ (piemēram, jebkurš retrospektīvs likuma grozījums, kas esošajiem darbiniekiem rada papildu algu aizplūšanu par iepriekšējie periodi).

Piemaksas par algām, kas jāmaksā žurnālā

Tālāk ir minami maksājamās algas piemēri

Maksājamās algas piemērs Nr. 1

ASV reģistrēta privāta sabiedrība ar ierobežotu atbildību Vanilla Bond tikko uzsāka brokeru biznesu ar 1,5 miljonu ASV dolāru lielu pamatkapitālu. Nesen Regīnu tā ir pieņēmusi darbā par firmas grāmatvedi. Viņai tika lūgts grāmatvedības programmatūrā veikt žurnāla ierakstus par šādu maksājamo algu scenāriju.

Apsveriet šādu informāciju par algu un nodokļiem, kas maksājami līdz 1. aprīlim; jums ir jānokārto žurnāla ieraksti uzkrāšanai Vanilla Bond Private Limited grāmatvedības grāmatās.

Risinājums:

Iepriekš minētā piemēra žurnāla ieraksti par uzkrāšanu grāmatvedības grāmatās būtu šādi:

Maksājamās algas piemērs Nr. 2

Turpinot iepriekš minēto piemēru un detaļas, apsveriet, ka Vanilla Bond Pvt Ltd maksā saviem darbiniekiem algu katru mēneša 29. datumu, izmantojot NEFT no Chase Bank konta. Jums kā firmas grāmatvedim ir jāievieto žurnāla ieraksti, vienlaikus samaksājot algu firmas grāmatvedības grāmatās.

Risinājums:

Darba samaksas žurnālā ieraksti par iepriekšminēto piemēru maksājuma dienā grāmatvedības grāmatās būtu šādi:

Tā kā var atzīmēt, ka visi kreditoru parādi ir dzēsti līdz 0, kopš tie tika izmaksāti. Un visbeidzot, publicējot nesadalītās peļņas žurnāla ierakstu, tiks ieskaitīti algas izdevumi, kas bija debeta atlikums, un ieskaitītais Nesadalītās peļņas konts. Pēc tam algu izdevumi a / c arī tiks dzēsti līdz 0 atlikumam katra mēneša beigās.

Svarīgi punkti

- Vienmēr ir iesaistīti divu veidu konti; pirmais ir izdevumu konts, bet cits - saistību konts, kā norādīts iepriekšminētajos piemēros.

- Iepriekš minētie nodokļi nav savstarpēji izslēdzoši, taču var būt vairāk vai mazāk mainīgu lielumu atkarībā no tā, uz kuriem valsts noteikumiem attiecas jūsu organizācija. Tomēr, neskatoties uz to, attieksme paliks nemainīga.

- Kad alga tiek izmaksāta, to var izmaksāt, izmantojot dažādas metodes, tostarp bankas, kases, tiešsaistes režīmus utt., Un tas pats jāievada žurnāla ierakstā.

- Visi nodokļu kontu veidi, piemēram, sociālais nodrošinājums, valsts ienākuma nodoklis, veselības apdrošināšana utt., Ir izveidoti, lai reģistrētu ieturētās summas un saskaņotu to ar attiecīgajām nodokļu iestādēm.

- Firma vai uzņēmums, vai uzņēmums, Medicare un sociālo apdrošināšanu nereģistrēs un neatzīs par algas nodokļiem vai algas izdevumiem, jo tos maksās uzņēmuma darbinieks no algas, atskaitot šīs summas.

- Algas nodokļi ir tādi, kas ietver darba devēja, nevis darbinieka iemaksu.