Neto pamatlīdzekļi (formula, piemēri) Kā aprēķināt?

Kas ir neto pamatlīdzekļi?

Neto pamatlīdzeklis ir pamatlīdzekļu atlikusī vērtība, un to aprēķina, izmantojot kopējo cenu summu, kas pirkuma laikā samaksāta par visiem pamatlīdzekļiem, atskaitot kopējo nolietojuma summu, kas jau ņemta kopš aktīvu iegādes laika.

- Ja aktīva uzkrātais nolietojums ir milzīgs, tas nozīmē, ka aktīva vecums ir augsts, un uzņēmums ilgu laiku nav nomainījis savus aktīvus. Šī metrika ir noderīgāka ieguldītājiem, jo tā viņiem dod ideju, ka tajā laikā kādā topošā uzņēmumā būs jāveic milzīgas investīcijas aktīvu iegādē.

- Turklāt tas arī palīdz investoriem uzzināt, cik efektīvi uzņēmuma vadība izmanto tā aktīvus. Šī metrika ir noderīgāka apvienošanās un pārņemšanas laikā. Tas ir tāpēc, ka, ja uzņēmums analizē dažādus iespējamos iegādes kandidātus, tādā gadījumā viņiem ir jāanalizē aktīvu vērtība, pamatojoties uz to, ka tikai viņi var tiem dot vērtību.

- Ja pamatlīdzekļu neto summa ir zema, salīdzinot ar kopējo pamatlīdzekļu vērtību, tas parāda, ka aktīvu nomaiņai nākotnē būs nepieciešama milzīga summa, un iegūstošā sabiedrība var novērtēt aktīvus, to paturot prātā.

Neto pamatlīdzekļu formula

Kad visi pamatlīdzekļu vērtības samazināšanās un uzkrātais nolietojums tiek atskaitīti no pamatlīdzekļu iegādes cenas un uzlabošanas izmaksām, tad iegūtā summa ir pamatlīdzekļu neto summa. Vienādojuma formā:

Neto pamatlīdzekļu formula = pamatlīdzekļu bruto - uzkrātais nolietojums

Tā ir vienādojuma pamatforma. Pamatlīdzekļos ietilpst materiāli aktīvi, galvenokārt tādi kā rūpnīcas un iekārtas, celtne, aprīkojums, mēbeles utt. Uzkrātā nolietojums ir kopējā nolietojuma izdevumu summa, kas no pamatlīdzekļa iegādes datuma ir iekļauta peļņas un zaudējumu aprēķinā.

Daudzi analītiķi domā, ka formula ir nepieciešama, lai spertu soli uz priekšu. Tātad, papildus uzkrātajam nolietojumam, tie noņem pamatlīdzekļu saistības arī no pamatlīdzekļiem un uzlabošanas izmaksām.

Iepriekš minēto teikumu var attēlot tīrā aktīvu formulā, kas ir šāda:

Neto pamatlīdzekļu formula = (kopējā pamatlīdzekļu iegādes cena + kapitāla uzlabojumi) - (uzkrātais nolietojums + pamatlīdzekļu saistības)

Saistības, kas saistītas ar pamatlīdzekļiem, tiek noņemtas, lai uzzinātu faktiskos uzņēmuma īpašumā esošos neto aktīvus.

Saistības ir finansiālās saistības un kopējie parādi, kas uzņēmumam ir pienākums maksāt nepiederošajiem.

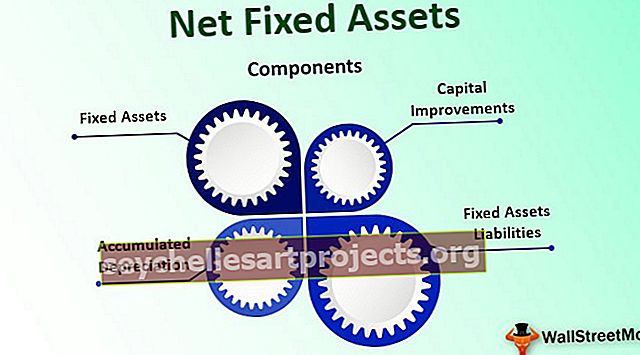

Neto pamatlīdzekļu sastāvdaļas

# 1 - pamatlīdzekļi

Pamatlīdzekļi ir aktīvi, kurus uzņēmums iegādājas ilgtermiņa lietošanai, un atšķirībā no krājumiem tie nav domāti pārdošanai. Šie aktīvi netiek konvertēti skaidrā naudā un tiek izmantoti ieņēmumu gūšanai. Pamatlīdzekļi ir divu veidu

- Materiālie aktīvi (kuriem var pieskarties), piemēram, celtniecība, rūpnīcas un iekārtas, aprīkojums, mēbeles utt.

- Nemateriālie aktīvi (kurus nevar aiztikt), piemēram, nemateriālā vērtība, patents, preču zīme utt .;

# 2 - uzkrātais nolietojums

Kumulatīvais nolietojums, ko iekasē no aktīva no tā lietošanas sākuma līdz pašreizējam lietošanas datumam, ir uzkrātais nolietojums. Katru gadu nolietojums tiek aprēķināts par aktīvu, un pēc tam tas tiek pievienots uzkrāto nolietojuma kontam. Piemēram, 2016. gada 1. aprīlī tika iegādātas mēbeles 100 000 USD vērtībā. Iekārtu un mašīnu kalpošanas laiks ir 15 gadi, un tā atlikusī vērtība ir 10% no aktīva pašizmaksas. Tātad nolietojums 2016. – 17. Finanšu gadam ir (100 000 USD - 10% no 100 000 USD) / 15 = 6000 USD.

Tāpat arī 2017. – 18. Un 2018. –19. Finanšu gadā iekasētā nolietojuma summa katru gadu ir 6000 USD. Tāpēc uzkrātā nolietojums 2019. gada 31. martā ir:

6 000 USD + 6 000 USD + 6 000 USD = 18 000 USD, ti, kopējais nolietojums no tā nodošanas dienas līdz pašreizējam datumam.

# 3 - kapitāla uzlabojumi

Uzlabojumi ir pamatlīdzekļu kapitāla palielinājumi, kas tiek veikti, lai palielinātu aktīva efektivitāti un jaudu, palielinot tā darbības efektivitāti. Nolietojums tiek aprēķināts par kapitāla uzlabojumiem tā lietderīgās lietošanas laikā.

# 4 - pamatlīdzekļu saistības

Saistības, kas saistītas ar pamatlīdzekļiem, ir pamatlīdzekļu saistības, kas ietver visus parādus, kas rodas pamatlīdzekļu iegādes vai uzlabošanas dēļ, un uzņēmumam ir jāmaksā tas pats nepiederošajiem.

Neto pamatlīdzekļu formulas piemērs

Ņemsim piemēru uzņēmumam, kura nosaukums ir Šanhajas automobiļi un kurš vēlas paplašināt savu darbību. Šim nolūkam uzņēmums plāno iegādāties citu uzņēmumu ar nosaukumu Apex automobile, kas darbojas citā teritorijā.

Tāpēc Šanhajas automobiļi vēlas izlemt, vai viņiem vajadzētu iegādāties virsotnes automašīnu vai nē. Tāpēc Šanhajas automobiļi vēlas nodrošināt, lai automašīnas virsotnes aktīvi būtu labā stāvoklī. Ja aktīvi izrādījās labā stāvoklī, tad Šanhajas automašīnām nav jāpērk jauni aktīvi uzņēmējdarbības veicināšanai.

Apex automobiļu bilancē bilancē bija norādīti šādi skaitļi:

- Visu pamatlīdzekļu summa: 3 000 000 USD

- Uzkrātais nolietojums: 700 000 USD

- Kapitāla uzlabojumi: 600 000 USD

- Kopējās saistības par pamatlīdzekļiem: 380 000 USD

Tāpēc Apex ltd tīrie pamatlīdzekļi ir:

Neto pamatlīdzekļi = (3 000 000 USD + 600 000 USD) - (700 000 USD + 380 000 USD) = 2 520 000 USD

Tagad analīzei jāaprēķina attiecība, kas ir šāda:

Neto pamatlīdzekļu attiecības formula = Neto pamatlīdzekļi / (pamatlīdzekļi + kapitāla uzlabojumi)

= 2 520 000 USD / 3 600 000 USD =, 70

Šī koeficienta analīze parāda, ka automobiļa virsotnē aktīvi ir samazinājušies 30% apmērā no kopējām izmaksām un pamatlīdzekļu uzlabojumiem. Tas parāda, ka aktīvi nav tik veci un tos var izmantot ilgu laiku nākotnē.

Priekšrocības

- Jebkura uzņēmuma neto pamatlīdzekļu informācija palīdz uzņēmuma ieinteresētajām personām uzzināt finanšu pārskatus, finanšu analīzi un biznesa novērtējumu. Tas palīdz noteikt uzņēmuma finansiālo stāvokli

- Analītiķiem ir noderīgi zināt, kā skaitļi tiek noteikti, izmantojot metriku, ko viņi var zināt, kādu metodi uzņēmums izmantoja, jo aktīvu uzskaitei, aktīvu nolietošanai un aktīvu iznīcināšanai ir vairākas pieņemtas metodes.

- Pamatlīdzekļu analīze ir ļoti svarīga kapitālietilpīgās nozarēs, jo šīm nozarēm nepieciešami lieli ieguldījumi rūpnīcās, pamatlīdzekļos un aprīkojumā. Ja pamatlīdzekļu iegādes dēļ ir neto negatīvās naudas plūsmas, tas ir rādītājs, ka uzņēmums darbojas izaugsmes režīmā.

Trūkumi / ierobežojumi

- Neto pamatlīdzekļu izmantošana būs bezjēdzīga, ja notiek paātrināta nolietošanās. Piemēram, uzņēmums iegādājas aprīkojumu, un tajā pašā gadā tas pieprasa pilnīgu visa pirkuma amortizāciju atbilstoši jebkurai sadaļai, kas ļauj pilnībā nolietot tajā pašā gadā. Tātad tādā gadījumā jaunajai iekārtai būs nulle tīrās uzskaites vērtības, kas var izraisīt nepareizu interpretāciju.

- Ja aktīvs jau ir pilnībā nolietots, tas nenozīmē, ka aktīvs ir obligāti bezvērtīgs. Ir daudz aktīvu, kuru kalpošanas laiks ir mazāks, taču tie izrādās noderīgi pat 3–5 reizes paredzamās dzīves laikā.

- Pirms izdarīt secinājumu, vajadzētu apskatīt atšķirības starp vērtībām, kas noteiktas par nodokli, un vērtībām, kas norādītas grāmatā, jo paātrināti nolietojuma grafiki nodokļu vajadzībām galvenokārt ir pieņemami. Tomēr tas pats nav atļauts ar GAAP.

Secinājums

Daudziem uzņēmējiem nav skaidra priekšstata par viņu uzņēmumā esošo aktīvu vērtību, kas vēlāk viņiem var izrādīties dārga, jo vienmēr ir labi zināt uzņēmuma vērtību, lai varētu pieņemt lēmumus nākotnē attiecīgi. Šajā kontekstā neto pamatlīdzekļi kļūst ļoti svarīgi.