Inventarizējamās izmaksas (definīcija, formula) | Kā aprēķināt?

Kas ir inventarizējamās izmaksas?

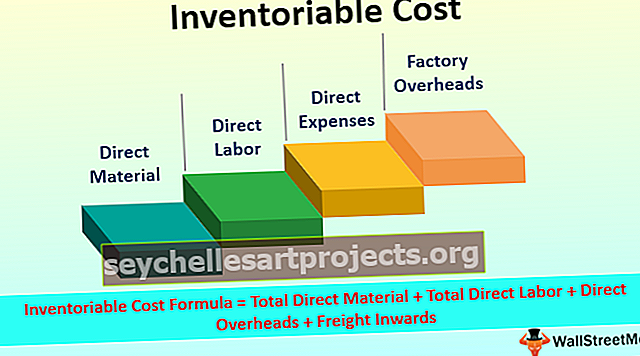

Inventorizējamās izmaksas ir kopējie tiešie izdevumi, kas radušies ražošanas uzņēmumam, iekļaujot a) izmaksas, kas saistītas ar krājumu (izejvielu, WIP, gatavo preču) iegādi un b) izmaksas, kas rodas, ražojot preces līdz pārdošanas vietai.

Formula

Inventarizējamās izmaksas = Kopējais tiešais materiāls + Kopējais tiešais darbs + Tiešās pieskaitāmās izmaksas + Kravas ienākšana

Inventoryble Cost piemēri

Ņemsim dažus piemērus labākai izpratnei.

Šo Inventoriable Cost Excel veidni varat lejupielādēt šeit - Inventoriable Cost Excel veidne1. piemērs

ABC limited ir sniegti dati par ražošanu par 19. martu.

Aprēķiniet beigu krājuma inventarizējamās izmaksas un vērtību no iepriekš minētajiem datiem.

Risinājums:

1. solis: aprēķins

= 180000 + 90000 + 80000 = 350000

2. solis: Aprēķins, kas parāda noslēguma krājuma atvasināto vērtību.

Noslēguma krājuma kopējā vērtība = 400 * 87,5 = 35000

Tādējādi kopējā marta 19 mēnešu laikā ierobežotā ABC vērtība ir 3, 50 000 USD.

Piezīme: Izmaksas, kas saistītas ar administrācijas pieskaitāmajām izmaksām un pieskaitāmo izmaksu pārdošanu, ir perioda izmaksu raksturs, un tāpēc tās tiek ignorētas, aprēķinot inventarizējamās izmaksas.2. piemērs

Zemāk ir dati, kas saistīti ar zīmuļu ražošanu XYZ Corporation:

Aprēķiniet sekojošo:

- Izlietotā izejviela

- Galvenās izmaksas

- Izgatavojamās izmaksas

Risinājums:

1. solis: patērētās izejvielas aprēķins

Patērētās izejvielas = 60000 + 480000 + (-50000) = 490000

2. solis: pašizmaksas aprēķins.

Galvenās izmaksas = patērētās izejvielas + tiešais darbs + tiešie izdevumi

Galvenās izmaksas = 490000 + 240000 = 730000

3. solis: aprēķins

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

Priekšrocības

Dažas priekšrocības ir šādas:

- Kopējā izmaksu kontrole - izmaksu kontrole ir visu biznesa personu galvenais mērķis. Veicot aprēķinu, uzņēmējs varēs saprast, kāda veida izmaksas rodas un kā tās kontrolēt.

- Izmaksu salīdzinājums - tie palīdzēs noteikt kopējās izmaksas attiecīgajā periodā. Tas palīdzēs salīdzināt noteiktā perioda izmaksas ar citu periodu. Izmaksu salīdzinājums dod impulsu etalonu noteikšanai un izmaksu optimizācijai.

- Piedāvājumu cenas solīšana - uzņēmējam jauna uzņēmuma dibināšanas galvenais uzdevums ir konkursa izsole. Šajā uzdevumā inventarizējamo izmaksu aprēķinam ir galvenā loma, jo tas tikai palīdzēs noteikt konkursa cenu.

- Darbības efektivitāte - tas palīdzēs pārbaudīt optimālo izvadi, kas saņemta no dotās ieejas. Ar šo izmaksu palīdzību var viegli pārbaudīt arī darbības efektivitāti un efektivitāti.

Atšķirība starp inventarizējamām izmaksām un perioda izmaksām

| Punkti | Iegūstamās izmaksas | Perioda izmaksas | ||

| Atzinības gads | Tas radies šajā gadā un tiks atzīts citā gadā. | Tas rodas un tiek atzīts tajā pašā gadā. | ||

| Inventāra daļa | Tas veidos daļu no inventarizācijas izmaksām. | Šīs izmaksas nebūs daļa no inventarizācijas izmaksām. | ||

| Ienākumu deklarācija Vs. Bilance | Tie tiks kapitalizēti kā krājums. Rezultātā tas pats tiks atklāts bilancē. | Perioda izmaksas nekad nebūs bilances daļa. Tas vienmēr tiks atklāts peļņas vai zaudējumu aprēķinā. | ||

| Izmaksas ir tā uzņēmuma daļa. | Šādas izmaksas var atrast tikai ražošanas vienībās. | Šādas izmaksas var atrast visu veidu uzņēmumos. |