Nenopelnīto ieņēmumu žurnāla ieraksti Kā ierakstīt?

Nenopelnīto ieņēmumu žurnāla ieraksti

Šis nenopelnīto ieņēmumu žurnāla ieraksta piemērs sniedz izpratni par visbiežāk sastopamajām situācijām, kad šāds žurnāla ieraksts tiek reģistrēts un kā var ierakstīt to pašu, jo ir daudzas situācijas, kad žurnāla ieraksts par nenopelnītiem ieņēmumiem iet, nav iespējams sniedz visu veidu piemērus. Nenopelnītie ieņēmumi ir vieta, kur tiek saņemta nauda, bet preces un pakalpojumi vēl jāpiegādā. Saskaņā ar ieņēmumu atzīšanas koncepciju tos nevar uzskatīt par ieņēmumiem, kamēr netiek piegādātas preces vai pakalpojumi. Tāpēc to uzskata par īstermiņa saistībām.

Darbības uz nenopelnīto ieņēmumu žurnāla ierakstiem

- 1. solis: daliet saņemto summu par preču piegādi vai pakalpojumu sniegšanu ar pakalpojumu / preču mēnešu skaitu, par kuru summa ir saņemta. Piemēram, profesionālās maksas 6000 ASV dolāru apmērā tiek saņemtas par sešiem mēnešiem. Tāpēc 6000 USD, kas dalīti ar 6, kas ir 1000 USD, tiktu atzīti par ienākumiem par katru mēnesi.

- 2. solis: debetējiet skaidras naudas / bankas kontu ar visu saņemto summu, ti, 6000 USD, un izveidojiet pašreizējās nenopelnīto ieņēmumu saistības, kreditējot to pašu summu. Tā kā skaidra nauda ir saņemta, tā ir aktīva radīšana. Tāpēc attiecīgie debeti. Ieņēmumi vēl ir jānopelna uzņēmumam, un tāpēc tie tiek ieskaitīti kā saistības.

- 3. solis: katra mēneša beigās negūto ieņēmumu saistības tiktu samazinātas par 1000 ASV dolāriem, debetējot summu, un ieņēmumi tiktu palielināti, kreditējot to pašu summu.

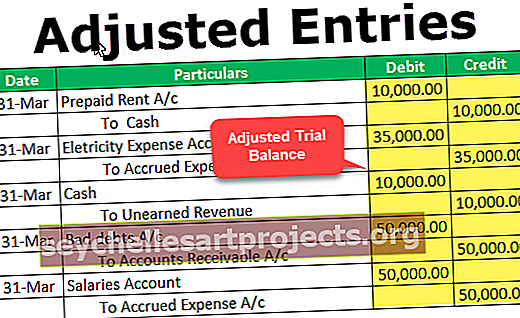

Kā ierakstīt?

- Kad tiek saņemti negūtie ieņēmumi - šajā situācijā tiek saņemta skaidra nauda, un rodas kārtējie ieņēmumi. To reģistrē kā:

- Kad nopelnītie ieņēmumi ir nopelnīti - šajā situācijā negūto ieņēmumu saistības samazinās un ieņēmumi palielinās, ierakstu ieraksta kā:

Nenopelnīto ieņēmumu jēdziens ir izplatīts nozarēs, kur maksājumi tiek saņemti iepriekš. Daži bieži nopelnīto ienākumu piemēri ir pakalpojumu līgumi, piemēram, mājturība, apdrošināšanas līgumi, īres līgumi, ierīču pakalpojumi, piemēram, ledusskapja remonts, biļetes, kas pārdotas uz pasākumiem utt.

Nenopelnīto ieņēmumu žurnāla ierakstu piemēri

Tālāk ir norādīti daži nenopelnīto ieņēmumu žurnāla ierakstu piemēri:

1. piemērs

1. aprīlī klients maksā 5000 USD par uzstādīšanas pakalpojumiem, kas jāsniedz nākamajos piecos mēnešos. Saņemtā summa grāmatās tiktu ierakstīta kā nenopelnītie ienākumi (tekošās saistības). Pēc tam samazināsies negūto ieņēmumu saistības, un ieņēmumi tiks atzīti katru mēnesi.

Tiks reģistrēti šādi žurnāla ieraksti:

2. piemērs

1. martā saimnieks saņem nomas maksu uz 12 mēnešiem iepriekš, sasniedzot 12 000 USD. Saņemtā īre grāmatās tiks atzīta par avansa īri, un 1000 ASV dolāri katru mēnesi tiktu uzskatīti par ienākumiem no īres. Tiks reģistrēti šādi žurnāla ieraksti:

3. piemērs

31. maijā darbuzņēmējs saņēma 100 000 USD par projektu, kas jāīsteno desmit mēnešu laikā. Kopējā saņemtā summa tiks reģistrēta kā nenopelnītie ienākumi, jo projekts vēl ir jāpabeidz. Ienākumi 10 000 ASV dolāru apmērā darbuzņēmēja grāmatās tiks atzīti par ienākumiem nākamajiem desmit mēnešiem.

4. piemērs

5. jūnijā apdrošināšanas sabiedrība no XYZ kunga uz 12 mēnešiem saņēma 24 000 USD prēmiju. Tā kā attiecīgais periods ir 12 mēneši, sākotnējā saņemtā summa tiks ierakstīta kā saistība apdrošināšanas pakalpojumu sniedzēju grāmatās. Pēc tam katru mēnesi 2000 USD tiks atzīti par ienākumiem. Tiks reģistrēti šādi žurnāla ieraksti:

5. piemērs

10. jūnijā zvērināts grāmatvedis saņēma 20 000 USD par gada pusgada peļņas aizpildīšanu. Tā kā summa attiecas uz divām deklarācijām, kas jāaizpilda ik pēc sešiem mēnešiem, ieņēmumi (10 000 USD) grāmatās tiks atzīti katra sešu mēnešu beigās. Tiks reģistrēti šādi žurnāla ieraksti:

6. piemērs

10. augustā tirgotājs saņēma avansa maksājumu par precēm 2000 USD vērtībā, kuras tiks piegādātas nākamajā mēnesī. Saņemtā summa tiks uzskatīta par nenopelnītiem ieņēmumiem līdz preču piegādes brīdim. Ievietojiet piegādi. Summa grāmatās tiks atzīta par ienākumu. Tiks reģistrēti šādi žurnāla ieraksti:

Iepriekš minētos ierakstus ieraksta pēc ieņēmumu atzīšanas. Ieņēmumu atzīšanas koncepcija nosaka, ka ieņēmumi jāatzīst, kad preces tiek piegādātas vai sniegti pakalpojumi, un ir pārliecība par maksājuma realizāciju. Tādēļ visi nenopelnītie ienākumi nav jāatzīst par ieņēmumiem un jāuzskata par saistībām, kamēr nav izpildīti minētie nosacījumi.