Krājumu norakstīšana | Ierakstīt žurnāla ierakstus (soli pa solim)

Inventāra norakstīšanas definīcija

Inventāra norakstīšana būtībā nozīmē krājuma vērtības samazināšanu ekonomisku vai vērtēšanas iemeslu dēļ. Kad kāda iemesla dēļ krājuma vērtība samazinās, vadībai ir jānovērtē šāds krājums un jāsamazina tā bilancē uzrādītā vērtība.

Inventārs ir jebkura uzņēmuma īpašumā esošie materiāli, kas jāpārdod par ieņēmumiem vai noderīgi, lai pārvērstu galaproduktos, kas jāpārdod ieņēmumiem. Krājumi var novecot vai kļūt mazāk vērtīgi; tajā laikā vadībai ir jāpieraksta Inventāra vērtība. Vadībai jāsalīdzina starpība starp krājuma faktisko vērtību un krājuma sākotnējo vērtību, kad tā tika iegādāta sākotnēji, un starpība starp diviem tiks pārskaitīta uz krājumu, norakstot kontu.

Inventāra norakstīšanas skaidrojums

Krājumu norakstīšanu mēs izmantojam apstākļos, kad krājuma vērtība samazinās, jo vērtība ir kritusies tirgus vai citu ekonomisku iemeslu dēļ. Tas ir pretējs krājuma uzrakstīšanai, kur krājuma vērtība palielinās no tā uzskaites vērtības. Norakstīšana un norakstīšana grāmatvedības būtībā ir pilnīgi atšķirīgi termini. Mēs izmantojam norakstīšanu, kad vērtība ir samazinājusies no tās uzskaites vērtības, bet norakstīšana nozīmē, ka krājuma vērtība ir kļuvusi nulle.

Ceturkšņa vai gada krājumu novērtēšanas laikā vadībai krājumos ir jāiekļauj krājumu patiesā vērtība. Krājumi ir atbilstoši jānovērtē atbilstoši grāmatvedības metodēm un atbilstoši tirgus vērtējumam. Dažreiz krājuma vērtība palielinās, un dažreiz mums ir jāpieraksta Krājuma vērtība, ko sauc par krājumu norakstīšanu. Tas ir atkarīgs arī no Inventāra fiziskās struktūras.

Attiecībā uz to pašu krājumu daļu vadība var norakstīt, norakstīt vai dažkārt norakstīt krājuma novērtējumu.

Darbības, lai ierakstītu krājumu norakstīšanu

Lai grāmatās ierakstītu krājuma norakstīšanu, mums jāsamazina krājums, izveidojot pretkrājumu kontu. Sapratīsim šādi:

- Pirmkārt, vadībai ir jāsaprot krājumu norakstīšanas ietekme un arī vērtība, jo šie lēmumi ietekmēs krājumu norakstīšanas uzskaites procesu.

- Kad vadība nosaka Inventāra vērtību, kas ir jāpieraksta, viņiem jāizlemj, vai šī vērtība vadībai ir salīdzinoši maza vai liela. Šis lēmums mainīsies no uzņēmuma uz citu.

- Inventāra vērtības samazināšanas process ir paturēt prātā, ka tiek lēsts, ka tā pati Inventāra daļa tiek vērtēta kā nevērtīga, un tas tiek parādīts grāmatās.

- Noteikta krājumu norakstīšanas summa tiks reģistrēta kā izdevumi par konkrēto periodu. Un šis process tiek veikts vienā laikā, atšķirībā no nolietojuma, kas tiek reģistrēts vairāk nekā vienam periodam.

Grāmatvedības žurnāla ieraksti krājumu norakstīšanai

Ņemsim piemēru: ir produkts, kura cena ir 100 USD, taču vājo ekonomisko apstākļu dēļ produkta izmaksas samazinājās par 50%. Tātad krājuma vērtība ir samazinājusies vai tai ir tikai lūžņu vērtība. Tādējādi vadība ierakstīs šo atšķirību grāmatās, ko sauc par Inventāra pierakstīšanu.

To var reģistrēt divos veidos, kā norādīts zemāk esošajā piemērā.

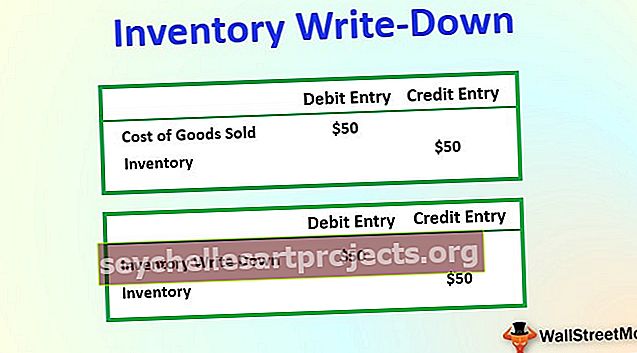

# 1 - žurnāla ieraksti, ja krājumu norakstīšana ir maza un piezīme ir nozīmīga

# 1 - žurnāla ieraksti, ja krājumu norakstīšana ir ievērojami augsta

Vadībai būtu jāzina šī krājumu pārvaldības daļa, jo tā uzņēmējdarbību ietekmē daudzos veidos. Krājumu patiesās vērtības pārkodēšana kontos sniegs pareizu priekšstatu par uzņēmumu.

Mums nevajadzētu reģistrēt šīs norakstīšanas vērtību nākotnē. Tas jāreģistrē noteiktā periodā, kad tas tika aprēķināts.

Krājumu norakstīšanas ietekme uz finanšu pārskatiem

Krājumu norakstīšana pēc būtības ir izdevumi, kas samazinās tīros ienākumus konkrētajā finanšu gadā. Fiskālā gada laikā visas bojātās preces ražošanā vai bojājumi piegādes laikā no vienas vietas uz otru, nozagtas vai izmantotas kā izmēģinājumi un paraugi var ietekmēt arī norakstāmo krājumu.

Krājumu norakstīšanas ietekmi var apkopot, kā norādīts zemāk,

- Tas samazina Krājuma vērtību, kas tiek reģistrēta kā izdevumi Peļņas un zaudējumu aprēķinā, kas samazina tīros ienākumus par katru konkrēto finanšu gadu.

- Ja kāds uzņēmums izmanto naudas uzskaiti, tad, kad rodas problēmas, vadība noraksta krājuma vērtību, bet uzkrāšanas uzskaites gadījumā vadība var izvēlēties izveidot krājumu rezerves kontu, lai segtu nākotnes zaudējumus krājumu vērtēšanas izmaiņu dēļ.

- Tas ietekmē arī COGS jebkurā konkrētā periodā. Sapratīsim no zemāk minētās formulas: PĀRDOTO PREČU IZMAKSAS = KRĀJUMA ATKLĀŠANA + PIRKUMI - UZLĒGŠANAS KRĀJUMS . Kad mēs izmantojam šo norakstīšanu, tas palielina pārdoto preču izmaksas (COGS) par jebkuru konkrētu periodu, jo vadība nevarēs saņemt samaksu par šīm precēm, kas samazina arī neto ienākumus un ar nodokli apliekamo ienākumu. Norakstītās Inventāra vērtība biznesam nepelnīs naudu.

- Tam ir būtiska ietekme uz jebkura uzņēmuma tīro peļņu vai bilanci, jo jebkura krājuma vai aktīvu vērtības izmaiņas ietekmēs uzņēmējdarbības rentabilitāti.