Pabalsts šaubīgiem kontiem (definīcija, žurnāla ieraksti)

Kas ir piemaksa par šaubīgiem kontiem?

Uzkrājumi šaubīgiem kontiem galvenokārt nozīmē uzkrājumu izveidošanu aprēķinātajai kontu daļai, kas var būt nesavācama un var kļūt par sliktu parādu, un tiek parādīta kā pretlīdzekļu konts, kas samazina bruto debitoru parādus bilancē, lai atspoguļotu paredzamo neto summu. būt apmaksātam.

Domājot par to, kas gaidīs, tuvākajā nākotnē biznesam jābūt pragmatiskam. Tai ir jādomā par to, cik viņiem maksātu un kā viņi to nekad nesaņemtu.

Piemēram, ja ABC Company pārdod izejvielas par aptuveni 100 000 USD uz kredīta, vai jūs domājat, ka visa uzņēmuma summa tiktu atmaksāta? Realitāte varbūt ir tikai 90% no visas summas, ti, 90 000 USD tiktu pilnībā atmaksāti, bet pārējie tiktu uzskatīti par sliktiem parādiem.

Ja uzņēmums par sliktiem parādiem sāk domāt pārāk vēlu, uzņēmumam nebūtu iespējams tam nekavējoties sagatavoties. Tāpēc aprēķinātais skaitlis par to, kas var nebūt saņemts, tiek nolemts iepriekš.

Piemaksa par šaubīgiem kontiem

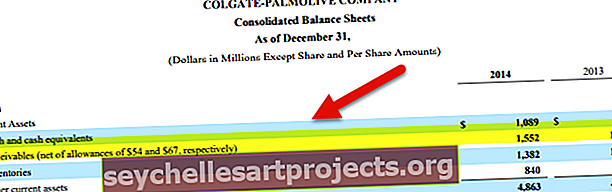

Apskatīsim Colgate bilanci.

avots: Colgate SEC Filings

Mēs atzīmējam, ka debitoru parādi tiek uzrādīti bez uzkrājumiem šaubīgiem kontiem. Colgate ziņo par šaubīgu kontu piemaksām attiecīgi 54 miljonu un 67 miljonu ASV dolāru apmērā 2014. un 2013. gadā.

Dienasgrāmatas ieraksti

Šajā sadaļā mēs ņemsim vienkāršu piemēru un pēc tam ilustrēsim, kā jums jānodod grāmatvedības žurnāla ieraksti par šaubīgu kontu piemaksu.

Mēs izmantosim uzkrāšanas principa piemēru.

Žurnāla ieraksti Nr. 1

Pieņemsim, ka SIA Rough Jeans ir aprēķinājusi, ka aprēķināto parādu uzkrājumi gadā būtu aptuveni 200 000 USD. Tātad, pamatojoties uz uzkrājumu uzskaiti, mums jānokārto ieraksts, kurā norādīts, ka drīz var būt slikti parādi.

Un šeit ir pirmais ieraksts, kuru mēs izturēsim -

Bezcerīgi parādi A / C ……………………… Dr 200 000 USD -

Lai segtu šaubīgus kontus, parādi A / C - 200 000 USD

Pirmajā ierakstā mēs debetējām slikto parādu kontu, jo sliktie parādi ir izdevumi. Saskaņā ar grāmatvedības likumu, ja izdevumi palielinās, mēs no šī konta debetējam; tāpēc debetē sliktos parādus. Un līdzīgi mēs šeit ievērojam to pašu grāmatvedības noteikumu, ieskaitot uzkrājumus šaubīgu parādu kontam. Tā kā tie ir izveidoti un tiek izmantoti kā pretlīdzeklis, mēs to ieskaitīsim.

Ja kredīta pārdošanas apjoms ir 10 miljoni ASV dolāru, reģistrējot šo ierakstu, mēs jau ieskaitām slikto parādu no kredītu pārdošanas.

Žurnāla ieraksti Nr. 2

Pieņemsim, ka uzņēmums ir ieguvis faktisko skaitli un ir redzējis, ka 120 000 USD ir slikts parāds. Tātad, kāds būtu jaunais ieraksts šajā gadījumā?

Mēs izturēsim šādu ierakstu -

Piemaksa par šaubīgiem kontu parādiem A / C ………. 120 000 USD -

Debitoru parādiem A / C - 120 000 USD

Šajā ierakstā mēs norakstām uzkrājumus šaubīgiem parādiem, jo par šo summu pretlīdzeklis ir samazināts, un mēs kreditējam debitoru parādus, lai samazinātu nenomaksātos debitoru parādus par 120 000 USD.

Žurnāla ieraksti Nr. 3

Tagad pieņemsim, ka uzņēmums ir lūdzis piedziņas aģentūru izmēģināt, lai atgūtu zaudētos parādus. Un viņi varēja veiksmīgi iekasēt 40 000 USD. Tāpēc mums ir jānokārto vēl viens ieraksts, lai atpazītu kolekciju.

Mēs vienkārši mainīsim iepriekšējo ierakstu, jo tagad ir iespējas iegūt 40 000 USD kā nenomaksātus debitoru parādus.

Debitoru parādi A / C ………… Dr 40 000 USD -

Lai segtu šaubīgu kontu parādus A / C - 40 000 USD

Ietekme uz ienākumu pārskatu un bilanci

- Pirmais žurnāla ieraksts iepriekš ietekmēs peļņas vai zaudējumu aprēķinu, kur mums jānokārto zaudēto parādu ieraksts, kā arī uzkrājums nedrošiem parādiem.

- Un otrā un trešā žurnāla ieraksti ietekmēs tikai bilanci, kur vispirms no debitoru parādiem atskaitīsim uzkrājumu summu, un, ja kāda summa tiks iekasēta, mēs šo summu pievienosim atpakaļ.

Kā varētu aprēķināt uzkrājumus šaubīgiem kontiem?

Tātad, šeit ir trīs metodes, kuras organizācijas izmanto, lai aprēķinātu uzkrājumus šaubīgiem parādiem?

- Riska rādītājs: Šī ir viena no izplatītākajām metodēm, ko uzņēmumi izmanto. Viņi skatās uz katru savu klientu. Tad atbilstoši viņu maksātspējai uzņēmums piešķir viņiem punktu skaitu. Tiek pievienoti klienti, kuriem ir augstāks punktu skaits, un pēc tam uzņēmums saņem aprēķinu par to, cik liels uzkrājums uzņēmumam ir jāpatur iespējamo slikto parādu gadījumā. Šī metode var nebūt visprecīzākā, taču tā darbojas lielākajai daļai uzņēmumu.

- Vēsturiskais procents - šī ir vēl viena metode, ko organizācijas daudz izmanto. Izmantojot šo metodi, organizācija aplūko iepriekšējos rezultātus. Viņi aplūko pagātnes rezultātus un uzzina, cik procentos slikto parādu notika pagājušajā gadā. Viņi iet ar tādu pašu procentuālo daudzumu arī šajā gadā. Tas var likties vienkāršs akts, taču tā nav piemērota metode, ja meklējat precizitāti.

- Pareto analīze - šī ir neapšaubāmi labākā metode, ko izmantot, aprēķinot uzkrājumus sliktiem parādiem. Itālijas ekonomists Pareto teica, ka jūs saņemsiet 80% rezultātu tikai no 20% savas aktivitātes. Izmantojot to pašu principu, organizācijas aprēķina savu pabalstu. Lūk, kā tas darbojas. Ja kredītu kopējais pārdošanas apjoms ir 100 000 USD, tad uzkrājumi šaubīgiem parādiem būtu (saskaņā ar Pareto principu) = (100 000 USD * 20%) = 20 000 USD. Bet šī metode var būt plašs novērtējums. Lai kļūtu precīzāki par to, cik daudz noteikumu mums vajadzētu izveidot, mēs varam izmantot dubulto Pareto. Mums vienkārši divreiz jāizmanto Pareto princips. Paplašinot iepriekš minēto piemēru, ja mēs izmantosim 20% no iepriekšējiem 20% (ti, 4%), mēs iegūsim precīzu priekšstatu. Tas nozīmē, ka šaubīgu parādu konta uzkrājums precīzi būtu 4000 USD.

Viens veids, kā noskaidrot, vai esat aprēķinājis pietiekamu atlikumu šaubīgu parādu uzkrājumiem, ir aplūkot šaubīgo kontu konta atlikumu. Aplūkojot apšaubāmo grāmatvedības bilanci un salīdzinot visu šaubīgo kontu kontu atlikumus ar pilnu kredīta summu, jūs iegūtu stabilu procentuālo daļu. Un jūs arī saprastu, vai jūsu aprēķinātais pabalsts ir pietiekams vai nē.