Pecking Order teorija (definīcija, piemēri) Plusi, mīnusi, ierobežojumi

Kas ir Pecking Order teorija?

Pecking order teorija attiecas uz teoriju attiecībā uz uzņēmuma kapitāla struktūru, kur vadītājiem ir jāievēro noteikta hierarhija, vienlaikus izvēloties finanšu avotus uzņēmumā, kur saskaņā ar hierarhiju vispirms priekšroka tiek dota iekšējam kapitālam. finansējums, pēc tam ārējiem avotiem, kad ar iekšējo finansējumu nevar piesaistīt pietiekami daudz līdzekļu, kur vispirms tiks uzskatīts par parāda emisiju, lai radītu līdzekļus un, visbeidzot, pašu kapitālu, ja līdzekļus nevar piesaistīt arī ar parāda starpniecību.

Šo teoriju pirmo reizi ieteica Donaldsons 1961. gadā, un vēlāk to mainīja Maierss un Majlufs 1984. gadā. Šī teorija ne vienmēr var būt optimālākais veids, taču tā sniedz norādījumus par to, kā sākt finansēšanu.

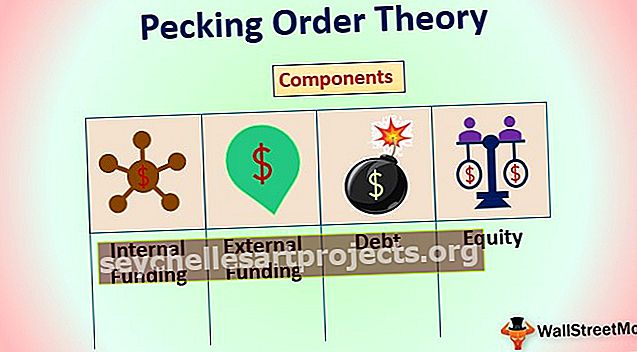

Kapitāla struktūras Pecking Order teorijas komponenti

Kopumā līdzekļu piesaistīšanas metode projektam vai uzņēmumam tiek klasificēta iekšējā un ārējā finansējumā.

# 1 - iekšējais finansējums

Iekšējais finansējums / finansējums rodas no uzņēmuma nesadalītās peļņas. Kāpēc finanšu vadītāji dod priekšroku iekšējam finansējumam? Tā kā finansējumu ir vieglāk piesaistīt, sākotnējās finansēšanas iestatīšanas izmaksas ir gandrīz nulle - jo tajā nav iesaistīti baņķieri. Lai gan iekšējais finansējums ir diezgan vienkāršs un vienkāršs, ir iemesli, kāpēc tam nevar dot priekšroku. Viens no tiem ir tas, ka zaudējumu riska pārnešana joprojām paliek uzņēmumā.

Ja uzņēmums uzsāk riskantu projektu, bet to riska prioritātes ir zemas, tad iekšējais finansējums nav optimālais veids, kā finansēt projektu. Otrs iemesls ir nodokļi. Uzņemoties parādu, uzņēmums var samazināt nodokļus, pamatojoties uz procentu summu, ko viņi maksā par parādu. Iekšējā finansēšanā ir stingrāki noteikumi par to, kā līdzekļus var ieguldīt bez nodokļiem. Galvenokārt, lai iekšēji finansētu projekta budžetu, uzņēmumam ir jābūt pietiekamam daudzumam līdzekļu, kas ierobežo citus kapitāla izmantošanas veidus.

# 2 - Ārējais finansējums

Ārējais finansējums var būt divu veidu. Ņemot nepieciešamo budžetu kā aizdevumu vai daļu uzņēmuma daļas pārdodot kā pašu kapitālu. Notiek visa diskusija par to, kā izvēlēties optimālu kapitāla struktūru, kas var palīdzēt uzņēmumam samazināt kapitāla izmaksas un maksimizēt riska nodošanu. Tomēr šī diskusija ir ārpus šī panta darbības jomas, un tā tiks aplūkota citā rakstā atsevišķi. Tagad pievērsīsimies sīkākai informācijai par katru finansējuma veidu.

# 3 - parāds

Kā teikts nosaukumā, parāda finansējums ir tas, kur uzņēmums iegūst nepieciešamo summu, izmantojot aizdevumu - vai nu pārdodot obligācijas, ja uzņēmums vēlas piesaistīt aizdevumus tirgojamā tirgū, vai arī ieķīlājot aktīvus, ja uzņēmums vēlas piesaistīt aizdevumus, izmantojot banku sistēmu. Katram no šiem veidiem ir savi nopelni un trūkumi, kā piesaistīt aizdevumu. Paaugstināšana tirgos ļaus uzņēmumam pašam izvēlēties procentu likmes un atbilstoši noteikt cenu obligācijām.

Uzņēmums arī varēs elastīgi atpirkt obligācijas, ja tas vēlēsies vai izveidos obligāciju struktūru, kas atbalsta uzņēmuma darbības struktūru. Tomēr obligācijas patiesībā nav ideāls veids, ja uzņēmums vēlas pārliecināties par finansējumu. Daudzas lietas varētu būt pretrunā ar uzņēmumu, vienlaikus piesaistot naudu no obligācijām. Lai arī tas ir nedaudz dārgs un uzņēmumam jāķīlas aktīvi, naudas piesaistīšana, izmantojot bankas aizdevumus, dod uzņēmumam garantiju, ka nauda tiks savākta.

# 4 - pašu kapitāls

Neviens uzņēmuma vadītājs nevēlas pārdot daļu sava uzņēmuma, ja vien to neuzskata par nepieciešamu. Tomēr ir gadījumi, kad vienīgais veids, kā nopelnīt naudu, ir uzņēmuma pārdošana. Vai tā būtu uzņēmuma nespēja piesaistīt naudu, izmantojot parādus, vai tā ir uzņēmuma nespēja uzturēt pietiekamu portfeli, lai piesaistītu naudu, izmantojot bankas aizdevumus, uzņēmums vienmēr var pārdot daļu no sevis, lai iegūtu naudu.

Viena liela kapitāla finansēšanas priekšrocība ir tā, ka tā nav riskanta. Uzņēmuma akciju īpašnieks ir pilnībā atkarīgs no pircēja, un riska nodošana šajā gadījumā ir simtprocentīga. Uzņēmumam nav pienākuma maksāt akcionāram neko.

POT saka, ka secība, kādā uzņēmums mēģina piesaistīt finansējumu, ir:

Iekšējais finansējums -> parāds -> pašu kapitāls.

POT pamata raksturs rada ap informācijas asimetriju - kur viena puse, uzņēmumam ir labāka informācija nekā otrai (ārējā finansējuma gadījumā). Lai kompensētu informācijas asimetriju un riska nodošanu, ārējais finansējums parasti ir dārgāks nekā iekšējais finansējums. Akciju turētāji, kuriem ir vislielākais risks, parasti prasa vairāk peļņas nekā parāda turētāji - lai gan uzņēmumam nav pienākuma turēties pie šīs peļņas.

Pecking pasūtījuma teorijas piemēri

Tālāk ir sniegti knābšanas secības teorijas piemēri

# 1. Kapitāla struktūras Pecking Order teorijas pamatpiemērs

Apsveriet šādu situāciju. Uzņēmumam ir jāpiesaista 100 miljoni USD, lai paplašinātu savu produktu dažādās valstīs. Turklāt sekojošā ir uzņēmuma finanšu struktūra.

- Uzņēmuma bilancē ir tīrā peļņa, nauda un citi ekvivalenti 210 miljoni USD

- Banka piekrita aizdot uzņēmuma naudu ar likmi 8,5%, jo uzņēmuma reitings bija reāls

- Uzņēmums var piesaistīt pašu kapitālu, taču ar 7,5% atlaidi, ti, ja uzņēmums izdos papildu finansējuma kārtas, uzņēmuma akcijas cena samazināsies par 7,5%, un tas ir ātrums, kādā uzņēmums var piesaistīt finansējumu.

Ja uzņēmumam ir jāpiesaista līdzekļi projektam, to var izdarīt vai nu ar vienu, vai arī ar iepriekš minēto metožu kombināciju. Hecking order teorija saka, ka finansējuma izmaksas iepriekš minētajā gadījumā būs augošā secībā. Aprēķināsim to paši un mēģināsim to pārbaudīt.

- 1. gadījums : Ja uzņēmums projekta finansēšanai izmanto savu naudu un citus ekvivalentus, finansēšanas izmaksas būtu 100 miljoni USD. Nekādas papildu izmaksas neradīsies, izņemot alternatīvās naudas izmaksas. Alternatīvo izmaksu novērtēšana kopumā ir atšķirīgs priekšmets.

- 2. gadījums : Ja uzņēmums izmanto parādu, lai piesaistītu savus līdzekļus, tas atmaksās uzņēmuma peļņu par 8,5 miljoniem dolāru - kas tiks izmaksāta kā procenti. Tomēr uzņēmumam būs nodokļu atvieglojumi, izmantojot parāda finansēšanu. Procenti būs atskaitāmi no nodokļa, tāpēc faktiskā procentu likme būs mazāka nekā faktiskajiem maksātajiem procentiem. Tāpēc kopējās viena gada izmaksas būtu mazākas par 108,5 miljoniem USD, bet lielākas par 100 miljoniem USD.

- 3. gadījums : Ja uzņēmums vāc līdzekļus ar pašu kapitālu, tas uzņēmumam izmaksās 108,12 miljonus USD (100 miljoni dalīti ar 92,5% - 7,5% atlaide papildu kapitāla piesaistei)

Tagad, atkarībā no uzņēmuma riska izvēles, finanšu direktors var pieņemt lēmumu par to, kā attiecīgi piesaistīt kapitālu.

# 2. Reālā dzīves praktiskais piemērs pasūtījumu teorijas nokārtošanai (Uber)

Lai redzētu, vai un kā Pecking Order teorija darbojas reālajā dzīvē; ņemsim vērā dažus uzņēmumus un to, kā viņi piesaistīja finansējumu. Tā kā tie ir reāli uzņēmumi, secībā, kādā viņi piesaistīja finansējumu, būs daudz citu mainīgo, kas piedalīsies lēmumu pieņemšanā. Piemēram, kad teorija tika izstrādāta, riska kapitāla jēdziens bija ļoti topošā stadijā. Tas apgrūtina izpratni par riska kapitāla ieņemšanas kārtību teorijā. Tas ir sava veida privāts kapitāls, bet tam ir arī līdzība ar iekšējo finansējumu, jo nekas netiek apņemts. Tam ir arī kapitāla īpatnības - jo riska kapitālisti sagaida vairāk nekā vispārējais kapitāls - tāpēc, ka viņiem ir risks.

Šis attēls parāda, kā ir noritējuši Uber finansēšanas posmi. Izmantosim tikai pāris piemērus, lai pierādītu POT, un pāris, lai noraidītu POT.

Kur ir POT: Pirmo finansējuma kārtu, kā paredzēts, piesaista Uber - Letter one Holdings SA dibinātāji. Viņi 2016. gadā izmantoja 200 000 USD no savas naudas bez jebkādām saistībām. Pirmā parādu kārta Uber notika 2016. gadā, kur tā piesaistīja 1,2 miljardus USD, kas nozīmē, ka Uber bija vēl viena parāda kārta, kur tā piesaistīja 2 miljardus USD. Pavisam nesen, izmantojot sākotnējo publisko piedāvājumu, Uber ieguva aptuveni 500 miljonus USD. Šis ir klasisks scenārijs, kad POT ir taisnība, un uzņēmums ievēroja noteiktu hierarhiju, lai piesaistītu naudu paplašināšanai.

Kur POT neizdodas: Tomēr pirms uzņēmums palielināja pirmo parādu kārtu 2016. gadā un pēc pirmās iekšējās finansēšanas kārtas 2016. gadā, tam bija vairāk nekā 6 finansēšanas kārtas, kur tas piesaistīja apmēram 2 miljardus USD, pārdodot kapitālu privāti. Pekinga pasūtījuma teorija balstās uz informācijas asimetriju, un šādi gadījumi tajā nav aplūkoti. Tas ir knābšanas secības teorijas ierobežojums.

Priekšrocības: Kur POT ir noderīga?

- POT ir derīgas un noderīgas norādes, lai pārbaudītu, kā informācijas asimetrija ietekmē finansēšanas izmaksas.

- Tas sniedz vērtīgu virzienu, kā piesaistīt finansējumu jaunam projektam.

- Tas var izskaidrot, kā informāciju var izmantot, lai mainītu finansēšanas izmaksas.

Trūkumi: Kur POT neizdodas?

- Teorija ir ļoti ierobežota, nosakot mainīgo lielumu skaitu, kas ietekmē finansēšanas izmaksas.

- Tajā nav paredzēts kvantitatīvs rādītājs, kā informācijas plūsma ietekmē finansēšanas izmaksas.

Pecking Order teorijas ierobežojumi

- Aprobežojas ar teoriju.

- Teorētiskā rakstura dēļ knābšanas kārtības teorija nevar būt noderīga praktisku pielietojumu veikšanā.

- Ierobežo finansējuma veidus.

- Teorijā nevar iekļaut jaunus finansēšanas veidus.

- Ļoti vecā teorija, kas nav atjaunināta ar jaunākām finanšu līdzekļu piesaistes metodēm.

- Nav riska pret atlīdzību, ko iekļaut finansēšanas izmaksās.

Svarīgi pasūtījuma teorijas punkti

Pecking Order Theory palīdz tikai analizēt lēmumu, bet ne faktiski to pieņemt. Tas nepalīdz aprēķināt izmaksas un, aplūkojot Uber piemēru, tas paskaidros, ka patiesībā uzņēmumi faktiski neseko tajā pašā secībā.

Secinājums

POT apraksta, kas un kā būtu jāpiesaista finansējums, nesniedzot kvantitatīvu metriku, lai novērtētu, kā tas jādara. POT var izmantot kā ceļvedi, kā izvēlēties finansēšanas kārtas, taču ir daudz citu rādītāju. Izmantojot POT citu metriku kombinācijā, tas būs noderīgs veids, kā pieņemt lēmumu par finansēšanu.