Finanšu aktīvi (definīcija, nozīme) Kas ir finanšu aktīvi?

Kas ir finanšu aktīvi?

Finanšu aktīvus var definēt kā ieguldījumu aktīvus, kuru vērtību nosaka līguma prasība par to, ko tie pārstāv. Tie ir likvīdi aktīvi, jo ekonomiskos resursus vai īpašumtiesības var pārveidot par kaut ko vērtīgu, piemēram, skaidru naudu. Tos sauc arī par finanšu instrumentiem vai vērtspapīriem. Tos plaši izmanto, lai finansētu nekustamo īpašumu un īpašumtiesības uz materiāliem aktīviem.

Tie ir likumīgi prasījumi, un uz šiem juridiskajiem līgumiem attiecas nākotnes nauda ar noteiktu termiņa vērtību un iepriekš noteiktu laika periodu.

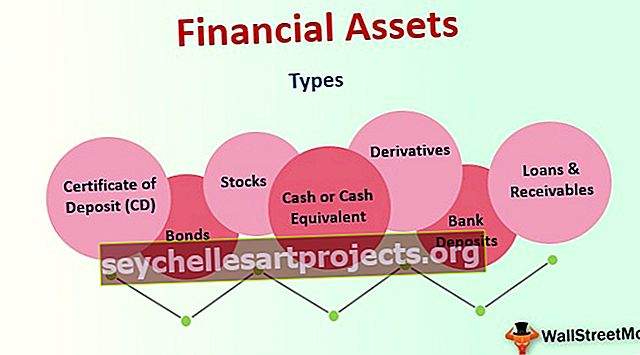

Finanšu aktīvu veidi

Tos visus var klasificēt dažādās kategorijās atbilstoši ar tiem saistītās naudas plūsmas pazīmēm.

# 1 - depozīta sertifikāts (CD)

Šis finanšu aktīvs ir līgums starp ieguldītāju (šeit, uzņēmums) un bankas iestādi, kurā klients (Uzņēmums) glabā noteiktu naudas summu, kas noguldīta bankā uz noteiktu laiku apmaiņā pret garantēto procentu likmi.

# 2 - obligācijas

Šis finanšu aktīvs parasti ir parāda instruments, ko pārdod uzņēmumi vai valdība, lai piesaistītu līdzekļus īstermiņa projektiem. Obligācija ir juridisks dokuments, kurā norādīts nauda, ko ieguldītājs ir aizņēmis aizņēmējam, un summa, kad tā jāatmaksā (plus procenti), un obligācijas dzēšanas datums.

# 3 - Krājumi

Krājumiem nav noteikts dzēšanas datums. Ieguldījumi uzņēmuma akcijās nozīmē piedalīties uzņēmuma īpašumā un dalīties tā peļņā un zaudējumos. Krājumi pieder akcionāriem līdz brīdim, kad viņi tos pārdod.

# 4 - skaidra nauda vai tās ekvivalents

Šis finanšu aktīvu veids ir skaidra nauda vai ekvivalents, kas rezervēts organizācijai.

# 5 - bankas noguldījumi

Tās ir organizācijas naudas rezerves bankās krājkontos un čekos.

# 6 - aizdevumi un debitoru parādi

Aizdevumi un debitoru parādi ir aktīvi, kuriem ir fiksēti vai nosakāmi maksājumi. Bankām aizdevumi ir tādi aktīvi, kurus tās pārdod citām pusēm kā savu biznesu.

# 7 - atvasinājumi

Atvasinātie finanšu instrumenti ir finanšu aktīvi, kuru vērtība tiek iegūta no citiem pamatā esošajiem aktīviem. Būtībā tie ir līgumi.

Visi iepriekš minētie aktīvi ir likvīdi aktīvi, jo tos var konvertēt to attiecīgajās vērtībās saskaņā ar to līgumsaistībām, ko tie pārstāv. Viņiem nav obligāti raksturīga fiziska vērtība, piemēram, zeme, īpašums, preces utt.

Finanšu aktīvu klasifikācija

Nav viena mērījumu klasifikācijas paņēmiena, kas būtu piemērots visiem šiem aktīviem. Uzņēmuma bilancē to var klasificēt kā apgrozāmos un ilgtermiņa aktīvus.

# 1 - apgrozāmie līdzekļi

Tas satur tos ieguldījumu aktīvus, kuriem ir īstermiņa raksturs un kas ir likvīdi ieguldījumi.

avots: Microsoft.com

# 2 - Ilgtermiņa aktīvi

Ilgtermiņa aktīvi, piemēram, citu uzņēmumu akcijas vai parāda instrumenti, kas turēti portfelī ilgāk nekā gadu.

avots: Microsoft.com

Priekšrocības

- Dažus no šiem aktīviem, kas ir ļoti likvīdi, var viegli izmantot rēķinu apmaksai vai finanšu ārkārtas situāciju segšanai. Šajā kategorijā ietilpst nauda un tās ekvivalenti. No otras puses, var nākties gaidīt, kamēr akcijas saņem naudu, jo vispirms tās jāpārdod apmaiņā, pēc tam norēķiniem.

- Ieguldītājiem tas dod lielāku drošību, ja viņiem ir vairāk līdzekļu likvīdos aktīvos.

- Tā kalpo kā galvenā materiālo aktīvu finansēšanas ekonomiskā funkcija. Tas kļūst iespējams, pārskaitot līdzekļus no tiem, kuriem ir tā pārpalikums, tur, kur tas nepieciešams šādam finansējumam.

- Finanšu aktīvi sadala risku atbilstoši nemateriālā aktīva ieguldīšanā iesaistīto pušu vēlmēm un riska vēlmei. Tas atspoguļo likumīgas prasības pret nākotnes naudu, kas parasti gaidāma ar noteiktu termiņu un noteiktu likmi. Līgumā iesaistītās puses ir uzņēmums, kas maksās nākotnes skaidru naudu (emitents), un ieguldītāji.

Trūkumi un ierobežojumi

- Finanšu aktīvi (likvīdie aktīvi), piemēram, noguldījumi krājkontos un norēķinu konti bankās, ir ļoti ierobežoti, ja runa ir par ieguldījumu atdevi, jo to izņemšanai nav ierobežojumu.

- Turklāt šie aktīvi, piemēram, kompaktdiski un naudas tirgus konti, var kavēt izņemšanu uz mēnešiem vai gadiem saskaņā ar līgumu vai arī tos var izsaukt.

- Tam galvenokārt ir līgumā paredzētais termiņš, mēģinot izņemt aktīvus pirms termiņa beigām prasa soda sankcijas un zemāku peļņu.

Svarīgi punkti

- Šī aktīva vērtību nosaka šādu aktīvu pieprasījums un piedāvājums tirgū.

- Šie aktīvi tiek vērtēti pēc skaidras naudas, kas nepieciešama to konvertēšanai, par ko atkal lemj, pamatojoties uz noteiktiem parametriem. Cilvēku finanšu aktīvu vērtība var būtiski mainīties, īpaši gadījumā, ja viņi ir ieguldījuši lielākoties akcijās.

- Finanšu aktīvu novērtēšanu nevar veikt, izmantojot vienu mērīšanas metodi. Pieņemsim, ka mēs mērām krājumus, kad investīcijas kvantitatīvi ir mazas, var uzskatīt, ka tirgus cena mēra krājuma vērtību tajā laikā. Tomēr, ja uzņēmumam pieder liels skaits citu uzņēmumu akciju, akcijas tirgus cena nav būtiska, jo investors, kam pieder vairākuma akcijas, tās var nepārdot.

- Katram finanšu aktīvam ir atšķirīgi riski un atdeve pircējam. Piemēram, automašīnu kompānijai parasti nav ne jausmas par savu automašīnu pārdošanu, tāpēc uzņēmuma krājumu vērtība var palielināties vai samazināties. Obligācija var nepildīt saistības, jo emitenti var neatmaksāt obligācijas nominālvērtību. Pat naudas un krājkontiem ir saistīti riski, jo inflācija var ietekmēt pirktspēju.

Secinājums

Tās ir būtiskas jebkuras organizācijas daļas. Tam vienmēr ir jābūt labam finanšu aktīvu uzskaitei, lai to varētu izmantot, kad vien nepieciešams, piemēram, finanšu ārkārtas situācijās. Ir lietderīgi pārbaudīt šādu aktīvu pieejamību.

Katram finanšu aktīvam turētājam ir atšķirīgs, bet īpašs mērķis, katram ar to ir saistīts atšķirīgs riska apjoms, līdz ar to arī peļņa ir atšķirīga, pamatojoties uz risku šāda aktīva pircējam. Tā kā katram aktīvu veidam ir saistīts kāds atalgojums un risks, vienmēr ir ieteicams saglabāt dažādu aktīvu veidu kombināciju, lai būtu optimāls portfelis. Tas palīdz pareizai organizācijas darbībai bez aktīvu trūkuma.