Bilances posteņi Top 15 bilances posteņu saraksts

Bilances posteņu klasifikācijas

Posteņi, kas parasti atrodas visā bilancē, ietver tādus aktīvus kā nauda, krājumi, debitoru parādi, ieguldījumi, priekšapmaksas izdevumi un pamatlīdzekļi; tādas saistības kā ilgtermiņa parāds, īstermiņa parāds, kreditoru parādi, uzkrājumi nedrošajiem kontiem, uzkrātie un maksājamie saistību nodokļi; un akcionāriem līdzīgais pamatkapitāls, papildu iemaksātais kapitāls un nesadalītā peļņa.

Zemāk ir uzskaitīti visbiežāk sastopamie bilances posteņi -

- Nauda un ekvivalenti (apgrozāmie līdzekļi)

- Tirgojami vērtspapīri (apgrozāmie līdzekļi)

- Debitoru parādi (apgrozāmie līdzekļi)

- Krājumi (apgrozāmie aktīvi)

- Priekšapmaksas izdevumi (apgrozāmie līdzekļi)

- Pamatlīdzekļi (pamatlīdzekļi)

- Nemateriālie aktīvi (pamatlīdzekļi)

- Kreditoru parādi (īstermiņa saistības)

- Nenopelnītie ieņēmumi (kārtējās saistības)

- Īstermiņa parāds (īstermiņa saistības)

- Pašreizējā ilgtermiņa parāda daļa (īstermiņa saistības)

- Citi uzkrātie izdevumi un saistības (kārtējās saistības)

- Ilgtermiņa parāds (ilgtermiņa saistības)

- Apmaksātais kapitāls (pašu kapitāls)

- Nesadalītā peļņa (pašu kapitāls)

Bilances pamatā ir pamata grāmatvedības vienādojumi, kas ir zemāki par

Top 15 bilances priekšmetu saraksts

Parasti bilancē aktīvi tiek parādīti kreisajā pusē ar to likviditātes samazināšanās secību. Tas nozīmē, ka pašreizējie aktīvi būs augšpusē, un pēc tam tiks parādīti pamatlīdzekļi. Saistības un pašu kapitāls ir parādīti labajā pusē. Saistības tiek uzrādītas pirms pašu kapitāla un likviditātes dilstošā secībā. Akcionāru pašu kapitāls ir parādīts zem saistībām. Kā parādīts IBM bilancē,

Zemāk ir galvenās bilances sastāvdaļas: -

- Apgrozāmie līdzekļi

- Pamatlīdzekļi

- Īstermiņa saistības

- Ilgtermiņa saistības

- Akcionāru pašu kapitāls

Apgrozāmie līdzekļi

Aktīvi ir resursi, kas ir skaidra nauda vai kurus var pārvērst skaidrā naudā, pārdodot. Uzņēmumi var iegūt aktīvus, izmantojot skaidru naudu; tāpēc tos sauc par “Skaidras naudas izmantošanu”. Apgrozāmie aktīvi ir aktīvi, kurus paredzēts realizēt naudā vai pārdot klientiem noteiktā darbības ciklā vai gadā. Tipiskā bilancē apgrozāmie līdzekļi tiek ievietoti pirms pamatlīdzekļiem. Zemāk ir galvenie apgrozāmo līdzekļu posteņi

# 1 - nauda un ekvivalenti

Skaidra nauda ir līdzekļi, kas ir viegli pieejami izmaksu veikšanai. Nauda un tās ekvivalenti ir vislikvidākais aktīvs. Naudas ekvivalenti ir aktīvi, kuru dzēšanas termiņš ir mazāks par 90 dienām.

# 2 - Tirgojami vērtspapīri

Tirgojami vērtspapīri ir aktīvi, kurus var konvertēt skaidrā naudā 1 gada laikā un kuri ir viegli pieejami. Tirgojami vērtspapīri nodrošina uzņēmumam zināmu procentu summu.

# 3 - debitoru parādi

Summa, kas uzņēmumam ir parādā klientam. Ja summa ir parādā pusēm, kas nav klienti, to sauc par debitoru parādiem.

# 4 - Krājumi

Krājumi ir aktīvi, kurus uzņēmuma īpašnieks pārdos nākotnē. Paredzams, ka uzņēmums tuvākajā laikā pārdos savus krājumus. Tāpēc tas tiek ievietots pašreizējos aktīvos.

# 5 - Priekšapmaksas izdevumi

Priekšapmaksas izdevumi sastāv no izdevumiem, kurus uzņēmums jau ir samaksājis, bet līdz šim pakalpojumi par šo maksājumu nav saņemti. Paredzams, ka uzņēmums pakalpojumu saņems tuvākajā nākotnē. Priekšapmaksas izdevumu piemēri var būt avansa apdrošināšanas polise vai avansa samaksa uzņēmuma darbiniekiem.

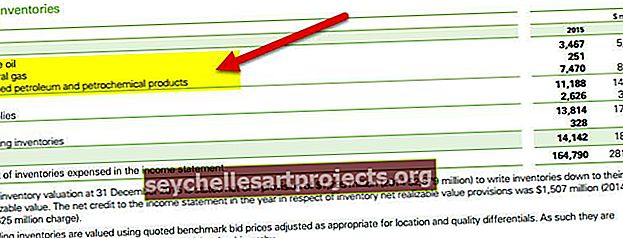

IBM zemāk ir sadaļa Pašreizējie aktīvi:

Pamatlīdzekļi

Šajā kategorijā ietilpst tādi aktīvi kā pamatlīdzekļi. Šo aktīvu kalpošanas laiks pārsniedz vienu gadu. Tie tiek iegūti, lai nākotnē varētu radīt naudas plūsmu daudzus gadus. Tā kā naudas plūsma no šiem aktīviem rodas nākamajos gados, tāpēc tos kapitalizē to lietderīgās izmantošanas laikā, nevis pirkšanas laikā.

Pamatlīdzekļus var plaši klasificēt šādi:

# 6 - pamatlīdzekļi

Tie ir aktīvi, kas pēc būtības ir taustāmi un ir relatīvi ilgmūžīgi. Tas ietver ēkas, zemi, aparatūru, datorus utt.

# 7 - Nemateriālie aktīvi

Nemateriālie aktīvi ir aktīvi, kurus fiziski nevar redzēt vai pieskarties. Nemateriālā aktīva piemērs ir firmas intelektuālais īpašums, piemēram, patents vai jebkura programmatūra. Arī atsevišķu aktīvu izmaksas gadu gaitā tiek amortizētas.

Īstermiņa saistības

Īstermiņa saistības ir uzņēmuma pienākums, kas jāsamaksā noteiktā pārskata periodā vai parasti 1 gada laikā.

# 8 - kreditoru parāds

Kreditoru parādi ir darbības saistības, kas uzņēmumam jāmaksā savam piegādātājam par saņemtajām precēm un pakalpojumiem. Tas ir jāmaksā par konkrēto periodu vai gadu.

# 9 - neiegūtie ieņēmumi

Ja ieņēmumi ir gūti un joprojām ir jāpiegādā pakalpojumi / preces, tos uzskaita nenopelnīto ieņēmumu sadaļā.

# 10 - īstermiņa parāds

Šajā kategorijā ietilpst parāds, kura dzēšanas termiņš ir mazāks par 1 gadu.

# 11 - pašreizējā ilgtermiņa parāda daļa

Kad uzņēmumi ņem ilgtermiņa aizdevumus, piemēram, obligācijas, viņiem katru gadu būs jāmaksā procenti vai kupona maksājumi par šo aizdevumu. Šī summa, kas jāmaksā gadā, tiks iekļauta īstermiņa saistībās.

# 12 - Citi uzkrātie izdevumi un saistības

Tas varētu ietvert naudu, kas jāmaksā darbiniekiem utt.

Ilgtermiņa saistības

Ilgtermiņa saistības ir saistības, kas pieder uzņēmumam un kuras nav paredzēts maksāt zem viena gada.

# 13 - ilgtermiņa parāds

Ilgtermiņa saistības ietver uzņēmumu ilgtermiņa parādus un obligācijas. Ilgtermiņa parādus var ņemt no daudziem avotiem, piemēram, bankām, un tiem būs cita veida procentu un atmaksas struktūra. Obligācijas ir ilgāka termiņa parāds, piemēram, 30 gadi, kad firma emitē obligācijas aizdevējiem un pēc tam veic kupona samaksu katrā periodā, kā norādīts obligāciju struktūrā. Termiņa laikā aizdevēji saņem pēdējo kupona maksājumu un saņem nominālu obligāciju.

Akcionāru pašu kapitāls

Akcionāru pašu kapitāls ir starpība starp uzņēmuma aktīviem un saistībām. Tā ir atlikusī vērtība tās akcionāriem. Akcionāru pašu kapitālu galvenokārt veido pamatkapitāls un nesadalītā peļņa.

# 14 - apmaksātais kapitāls

Apmaksātais kapitāls ir to akciju vērtība, kuras uzņēmums ieguvis, emitējot akcijas saviem akcionāriem. Akcijas var būt divu veidu parastās un vēlamās akcijas. Priekšroku akcionāriem ir priekšrocības attiecībā uz uzņēmuma aktīviem pirms kopīgajiem akcionāriem. Krājumiem ir ļoti nenozīmīga nominālvērtība. Viņu papildu iemaksātais kapitāls ir starpība starp vērtību, par kuru uzņēmums pārdod akcionāriem, un nominālvērtību.

# 15 - Nesadalītā peļņa

Nesadalītā peļņa ir summa, kas rodas no uzņēmuma iekšējās peļņas. No tīrajiem ienākumiem uzņēmumam ir 2 iespējas vai nu maksāt dividendes, vai paturēt to, lai ieguldītu dažos projektos. Nesadalītā peļņa ir starpība starp neto ienākumiem un izmaksātajām dividendēm.

Pēdējās domas

Kā ieguldītājam vajadzētu saprast visu bilances posteņu nozīmi, un tas ir savstarpēji saistīts ar ienākumu un naudas plūsmas pārskatu. Arī bilance ir visvairāk pakļauta grāmatvedības korekcijām (vai mēs varam teikt, ka manipulācijas), tāpēc mums arī rūpīgi jāpārlasa zemsvītras piezīmes uzņēmuma pārskatos, lai uzzinātu, kā skaitļi tiek ievietoti kontos.