Debitoru parādi - debets vai kredīts? (Galvenie piemēri, ārstēšana SFPS)

Vai debitoru vai kredītu ir debitoru parādi?

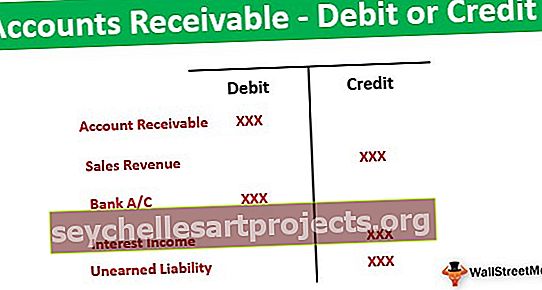

Debitoru parādi ir naudas ieplūde, ko kreditors saņems, pamatojoties uz klientiem piešķirto kredīta periodu atbilstoši dominējošajai tirgus tendencei. Saskaņā ar grāmatvedības zelta likumiem debets nozīmē aktīvus un kredīts - saistības. Debitoru parādi parāda darījumu risku naudas ieplūdes veidā tuvākajā nākotnē. Tieši vai netieši tas pats liecina, ka uzņēmums gūs labumu no šī riska darījuma. Tādējādi atbilde uz jautājumu, vai debitoru vai kreditoru parādi ir ļoti vienkārši. Var secināt, ka debitoru parādam jābūt debetētam un tam jābūt redzamam aktīvu pusē.

Debitoru parādu apstrāde kā debets vai kredīts saskaņā ar SFPS

Sākot ar 2018. gada 1. janvāri 15. SFPS ir sniegtas detalizētas vadlīnijas atzītajiem debitoru parādiem un tad, kad tas ir nepieciešams debetēt vai kreditēt.

Saskaņā ar standartu debitoru parādu - kredītu vai debetu var atzīt par ieņēmumiem no apmierinātības ar kādu no šīm ziņām:

- Klients saņem un patērē labumu, ko uzņēmums sniedz, kad uzņēmums veic vienlaikus;

- Uzņēmuma darbība uzlabo aktīvu, kuru klients kontrolē, kad aktīvs tiek attīstīts / piegādāts; vai

- Uzņēmums izveido šādu produktu / sniedz šādu pakalpojumu, kuram nav citas izmantošanas iespējas, un uzņēmumam ir izpildāmas tiesības saņemt atlīdzību par izpildīto sniegumu.

Ja kāds no iepriekš minētajiem nosacījumiem ir izpildīts, ir jānodod šāds ieraksts:

Ja tiek izrakstīts rēķins, iepriekš minētie debitoru parādi tiks atklāti kā pircēju un pasūtītāju parādi apgrozāmo līdzekļu kategorijā. Tomēr, ja par to netiek izrakstīts rēķins, tas pats tiks atklāts kā “Nenopelnītie aktīvi” kopā ar pircēju un pasūtītāju debitoru parādiem.

Ja klienti saņem iepriekš, standarts sniedz norādījumus, kā sekot solim uz priekšu, pēc tam kārtējai grāmatvedības apstrādei. Standarts apraksta, ka, ja starp avansa saņemšanu un preču nodošanu / pakalpojumu sniegšanu pastāv ievērojama laika starpība, kas pārsniedz vienu gadu, tad šajā avansa kvītī ir aizdevuma sastāvdaļa. Pretējā gadījumā tos tieši reģistrēs kā saistības, kreditējot to pašu.

Tādējādi, ja kreditors saņem avansu un laika starpība ir mazāka par gadu, tiks veikts šāds grāmatvedības ieraksts:

Tomēr, ja laika starpība pārsniedz vienu gadu, uzņēmumam būs jāidentificē procentu sastāvdaļa, un pēc konta ievadīšanas tiks veikta:

Debitoru parādi pēc rēķinu palielināšanas.

Parasti uzņēmējdarbībā pirmie produkti / pakalpojumi tiks piegādāti klientam. Pēc saistību izpildes tiks izrakstīts rēķins, un attiecīgi notiks naudas plūsma. Šajā procesā, ja klients veic maksājumu, pamatojoties uz rēķina izrakstīšanu, tad pircēju un pasūtītāju parādu skaitlis vienmēr būs pozitīvs. Tas parāda, ka uzņēmumam ir tiesības saņemt noteiktu summu pēc noteiktā perioda beigām.

Tādējādi vienmēr, kad debitoru parādu summas tiek uzskaitītas pēc saistību izpildes, tās būs debeta pusē un tās jānovieto bilances aktīvu pusē.

Debitoru parādi avansa maksājuma gadījumā

Konkrētā biznesā klientam vienmēr ir jāveic avansa maksājums, lai uzsāktu produkta piegādi vai pakalpojumu sniegšanu. Piemēram, telekomunikāciju nozare, kurā klienti iegādājas priekšapmaksas kartes. Šādā gadījumā rēķini netiks izrakstīti maksājuma saņemšanas brīdī.

- Pirmais maksājums tiks saņemts, pēc tam tiks piegādāti produkti / pakalpojumi, un beigās tiks izrakstīti rēķini.

- Šajā gadījumā debitoru parādu skaitļi uzrādīs negatīvu skaitli, jo tas uzņēmumam tieši uzliks pienākumu noteiktā laikā un saskaņā ar noteiktiem nosacījumiem izpildīt saistības.

- Šāds avansa maksājums tiks ieskaitīts, jo tas būs saistīts ar pakalpojumiem / saistībām ar kreditoriem.

Tādējādi no iepriekš minētās diskusijas var būt skaidrs, ka debitoru parādu piedziņa pēc rēķinu palielināšanas tiks debetēta no pārdošanas ieņēmumiem un tādējādi būs redzama aktīvu pusē zem apgrozāmajiem līdzekļiem. Tomēr, ja summa ir saņemta kā avanss pirms izpildes saistību izpildes, tad šāds debitoru parāds tiks uzskatīts par saistībām. Tas tiks ieskaitīts bankas kontā un tiks atklāts saistību pusē zem pašreizējām saistībām.

Secinājums

Mūsdienu scenārijā debitoru parādi ir viena no vissvarīgākajām pozīcijām, jo tā ir būtiska apgrozāmo līdzekļu sastāvdaļa. Iepriekš lielas krāpšanās ir notikušas, manipulējot ar debitoru parādiem, un tāpēc ir ļoti svarīgi nodrošināt to pareizu atklāšanu. No iepriekš minētās diskusijas var skaidri saprast, ka debitoru parāds parasti tiks debetēts, ja to uzskatīs par rēķina izdošanu pēc tam. Tomēr, ja tas attiecas uz avansa saņemšanu no klienta, tas ir jāieskaita. Profesionāļiem būs jāizmanto spriedums, lai noteiktu, vai pastāv kāda būtiska finansējuma daļa, reģistrējot nenopelnītās saistības.

Ieteikuma pants

Šis raksts ir bijis ceļvedis debitoru parādos - debets vai kredīts. Šeit mēs apspriežam debitoru parādu apstrādi pēc SFPS, kā arī piemērus un paskaidrojumus. Jūs varat uzzināt vairāk par grāmatvedību no šiem rakstiem:

- Galvenie debitoru parādu piemēri

- Debitoru parādu finansēšanas pārskats

- Debitoru parādu apgrozījuma koeficienta aprēķins <