Ienākumu deklarācija (definīcija, struktūra) Kā interpretēt?

Kāda ir ienākumu deklarācija?

Peļņas vai zaudējumu aprēķins ir viens no uzņēmuma finanšu pārskatiem, kurā sniegts visu laika perioda ieņēmumu un izdevumu kopsavilkums, lai pārliecinātos par uzņēmuma peļņu vai zaudējumiem, un novērtēta tā uzņēmējdarbība attiecīgajā periodā atkarībā no lietotājiem.

Mēs atzīmējam, ka Box, Inc pēdējos trīs gadus ir strādājusi ar zaudējumiem. Ko tas mums stāsta par uzņēmumu, tā biznesa modeli, tā ieņēmumu ģenerēšanas spēju, izmaksu kontroli?

Uzņēmuma peļņas vai zaudējumu aprēķina pamatmērķis ir nodrošināt, lai gada laikā iegūtu pilnīgu priekšstatu par uzņēmuma ienākumiem un izdevumiem.

Šeit ir pārskats par ienākumu pārskata formātu -

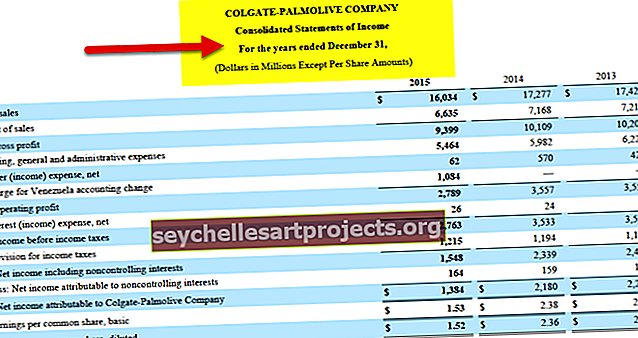

- Pirmkārt, peļņas un zaudējumu aprēķins ir pārskats, kas parāda, cik lielu ienākumu uzņēmums ir nopelnījis gadu gaitā. Ieņēmumi nozīmē kopējo pārdošanas apjomu attiecīgajā periodā (Kopējais pārdošanas apjoms = Vienības * Cena par vienību). Colgate ieņēmumi 2015. gadā bija 16 034 miljoni ASV dolāru.

- Peļņas vai zaudējumu aprēķina formāts parāda arī gada laikā radušās “izmaksas un izdevumus”. Šīs izmaksas var tieši vai netieši ietekmēt uzņēmuma ieņēmumus. Colgate pārdošanas izmaksas 2015. gadā bija 6 635 miljoni ASV dolāru.

- Tas nozīmē salīdzināt ieņēmumus un izmaksas. Peļņas vai zaudējumu aprēķins sniedz salīdzinošu analīzi par to, kas uzņēmumam gada laikā bija svarīgi. Cik lielu peļņu (tīro peļņu) viņi ir nopelnījuši (ja tādi ir) vai cik lielus zaudējumus (tīros zaudējumus) viņi ir guvuši. Colgate neto ienākumi 2015. gadā bija 1384 miljoni USD.

- Peļņas vai zaudējumu aprēķina struktūra atspoguļo arī uzņēmuma EPS tajā pašā periodā. Aprēķins ir balstīts uz pieņēmumu, ka, ja visi tīrie ienākumi tiek sadalīti starp akcionāriem, cik katra akcija saņemtu cenu! Parasti firma nekad neizdala visus savus ienākumus. Lielākās daļas tiek reinvestētas uzņēmumā, ko sauc par “peļņas atgūšanu”. Colgate pamatpeļņa par akciju ir 1,53 USD par akciju.

- Pēc Vērtspapīru un biržu komisijas domām, “padomājiet par…. (ienākumu deklarācijas) kā kāpņu komplektu. ” Ideja ir aplūkot ieņēmumus un izmaksas pa vienam. Pirmkārt, mēs aplūkosim ieņēmumus, pēc tam izmaksas, kas tieši un netieši ietekmē pārdošanas apjomus (pārdošanas izmaksas). Tad mēs ņemsim kāpnes un ņemsim vērā procentus un nodokļus, kas galu galā nodrošinās mums tīro peļņu vai zaudējumus.

- Visbeidzot atcerieties, ka galīgo “tīro peļņu” vai “tīros zaudējumus” sauc par “apakšējo līniju”. Tas ir tas, cik daudz uzņēmums nopelnīja un zaudēja pārskata periodā. Kā investoram jums vajadzētu sākt arī no augšas (ieņēmumi) un nākt uz leju (tīrā peļņa vai neto zaudējumi).

Ienākumu deklarācijas struktūra

Kā finanšu analītiķim mums ļoti rūpīgi jāaplūko ienākumu pārskata struktūra. Ienākumu deklarācijas analīzes galvenais mērķis ir saprast, kā bizness gūst atkārtotus ieņēmumus atšķirībā no tā izdevumiem un vai bizness ir rentabls.

Zemāk ir ienākumu pārskata struktūra. Mēs pētām katru rindas vienību pa vienam.

Pārdošana / ieņēmumi

Peļņas vai zaudējumu aprēķina struktūras augšpusē grāmatvedim ir jāuzraksta “kopējā nauda, ko uzņēmumā ienesa” pārdošanas apjomi. Tas ietver kopējos pārdošanas ieņēmumus. Kopējo pārdošanas apjomu var iegūt, pārdodot produktus vai pakalpojumus. To sauc par “bruto ieņēmumiem”. “Bruto” nozīmē “nerafinēts”. Šajā gadījumā “bruto” nozīmē, ka izdevumi vēl jāatskaita no “ieņēmumiem”.

Nākamā rinda būs “negaidītā prece”, kuru uzņēmums nekad nav gaidījis, veicot pārdošanu. Tā var būt “pārdošanas atdeve” vai jebkura “pārdošanas atlaide”.

Nākamajā rindā tiktu atņemta “pārdošanas atdeve” vai “pārdošanas atlaide”, kas mums nodrošinās “neto ieņēmumus”. Tas nozīmē, ka šie ir faktiskie ieņēmumi, ko uzņēmums ir nopelnījis, ņemot vērā “pārdošanas atdevi” vai “pārdošanas atlaidi”.

Lūdzu, ņemiet vērā sekojošo:

- Ievēro ieņēmumu atzīšanas principu: ieņēmumi tiek atzīti, pat ja skaidru naudu var iekasēt tikai nākamajā grāmatvedības periodā.

- Neto apgrozījums = bruto pārdošanas apjoms - pārdošanas atdeve un atlaides - atlaides;

- Lai analizētu uzņēmuma progresu, tiek izmantots pārdošanas apjoms un neto pārdošanas tendences laika gaitā.

Ņemsim alfabēta (Google) ienākumu deklarācijas piemēru, lai redzētu, kā tiek atzīti ieņēmumi. Google galvenokārt ir trīs ieņēmumu avoti.

- Google īpašumi - ieņēmumus no Google īpašumiem galvenokārt veido ieņēmumi no reklāmas, kas tiek ģenerēti Google meklēšanas īpašumos. Tas ietver ieņēmumus no datplūsmas, ko rada meklēšanas izplatīšanas partneri, kuri pārlūkprogrammās, rīkjoslās, Gmail, Maps un Google Play, YouTube utt. Izmanto Google.com kā noklusējuma meklēšanu.

- Google tīkla dalībnieku īpašumi - Google tīkla dalībnieku ieņēmumus no īpašumiem galvenokārt veido reklāmas ieņēmumi, kas gūti no reklāmām, kas izvietotas Google tīkla dalībnieku īpašumos, izmantojot AdSense, AdMob un DoubleClick AdExchange.

- Google citi ieņēmumi - citus Google ieņēmumus galvenokārt veido ieņēmumi un pārdošana no lietotnēm, pirkumi lietotnēs un digitālais saturs Google Play veikalā, aparatūra, ar licencēšanu saistīti ieņēmumi; un pakalpojuma maksa, kas saņemta par mūsu Google Cloud piedāvājumiem.

Ņemiet vērā arī to, ka ieņēmumos visvairāk piedalās Amerikas Savienotās Valstis.

avots: Alfabēts (Google) SEC Filings

Pārdotās produkcijas ražošanas izmaksas

Pārdoto preču izmaksas ir summa, kas samaksāta par pārdotajām precēm vai pārskata periodā pārdoto produktu ražošanas izmaksas.

Uzņēmuma Google ienākumu pārskata piemērā ieņēmumu izmaksas veido datplūsmas iegūšanas izmaksas (TAC), kas tiek maksātas Google tīkla dalībniekiem galvenokārt par viņu īpašumos parādītajām reklāmām, un summas, kas samaksātas mūsu izplatīšanas partneriem, kuri dara pieejamus meklēšanas piekļuves punktus un pakalpojumus.

avots: Alfabēts (Google) SEC Filings

Bruto peļņa

Bruto peļņa ir starpība starp ieņēmumiem un produkta izgatavošanas vai pakalpojuma sniegšanas izmaksām, pirms atskaita pieskaitāmās izmaksas, algas, nodokļus un procentu maksājumus.

Bruto peļņa = Neto pārdošanas apjomi - Pārdoto preču izmaksas.

Vadību interesē gan:

- Bruto peļņas summa; un

- Procentuālā bruto peļņa (bruto peļņa / neto pārdošanas apjomi).

Abi ir noderīgi uzņēmējdarbības plānošanā.

Google nenodrošina bruto peļņas rādītāju. Tomēr to ir ļoti viegli atrast.

Bruto peļņa = ieņēmumi - ieņēmumu izmaksas

avots: Alfabēts (Google) SEC Filings

- Bruto Proifts (2016) = 90 272 - 35 138 = 55 134 miljoni

- Bruto peļņa (2015) = 74 989 - 28 164 = 46 825 miljoni

Vispārējo un administratīvo izdevumu pārdošana

SG&A ir izdevumi, izņemot pārdoto preču izmaksas, kas rodas uzņēmējdarbības vadīšanā.

- Šie izdevumi ir sagrupēti kategorijās: pārdošanas izdevumi, vispārējie un administratīvie izdevumi, citi ieņēmumi un izdevumi.

- Rūpīga darbības izdevumu plānošana un kontrole var uzlabot uzņēmuma rentabilitāti.

Google ienākumu deklarācijas piemērā PVA izmaksas ir sadalītas divās daļās: a) pārdošanas un mārketinga b) vispārējās un administratīvās

avots: Alfabēts (Google) SEC Filings

- S&A izdevumi (2016) = 10485 + 6985 = 17,470 miljoni

- S&A izdevumi (2015) = 9047 + 6136 = 15,183 miljoni

Pamatdarbības ienākumi jeb EBIT

Pamatdarbības ienākumi jeb “ peļņa pirms procentiem un nodokļiem” (EBIT) ir starpība starp bruto peļņu un pamatdarbības izdevumiem. Tas atspoguļo ienākumus no uzņēmuma parastās vai pamatdarbības. To izmanto, lai salīdzinātu uzņēmumu vai nodaļu rentabilitāti uzņēmuma ietvaros.

- EBIT ir svarīgs analītiķim, jo tas tiek uzskatīts par vienu no nākotnes ienākumu rādītājiem

- Lai normalizētu EBIT, analītiķim vajadzētu noņemt vienreizējos posteņus.

Skaitļu tīrīšana - vienreizēju skaitļu noņemšana.

Lūdzu, ņemiet vērā, ka šajā Google ienākumu deklarācijas piemērā pētniecības un izstrādes izmaksas ir iekļautas kā darbības izmaksas.

avots: Alfabēts (Google) SEC Filings

- Google EBIT jeb Peļņa pirms procentiem un nodokļiem 2016. gadā bija 23 716 miljoni USD un 2015. gadā 19 360 miljoni USD.

EBITDA jeb Peļņa pirms procentu nodokļiem Nolietojums un amortizācija

- EBITDA (Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) nav atkarīga no nolietojuma politikas.

- EBITDA formula = EBIT + nolietojums un amortizācija

- EBITDA ir īpašs analītiķu rādītājs, un daudzi uzņēmumi nenorāda šo rādītāju. EBITDA ir īpaši noderīga, lai salīdzinātu kapitālietilpīgus uzņēmumus.

Google ienākumu pārskata struktūrā nolietojums un amortizācija nav norādīta kā atsevišķa rindas vienība. Lai atrastu EBITDA, mums jāatrod nolietojuma un amortizācijas rādītāji.

Naudas plūsmas sniedz mums šo informāciju, kā redzams zemāk.

avots: Alfabēts (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + nolietojums (2016) + amortizācija (2016)

- EBITDA (2016) = 23 716 USD + 5267 = 28 983 miljoni

- EBITDA (2015) = EBIT (2015) + nolietojums (2015) + amortizācija (2015)

- EBITDA (2015) = 19 360 USD + 877 = 20 237 miljoni

Skatiet arī atšķirību starp EBIT un EBITDA.

Procentu ienākumi un procentu izdevumi

- Lielākā daļa uzņēmumu lieko skaidru naudu glabā īstermiņa bankas noguldījumos, naudas tirgus fondos vai krājkontos. Tie veido uzņēmuma procentu ienākumus.

- Savukārt procentu izdevumi ir procenti, kas tiek maksāti par naudu, kas aizņēmusies no bankām / obligāciju turētājiem vai privātajām Capex vai fonda ikdienas operācijām.

Tālāk ir sniegts ienākumu pārskata piemēra momentuzņēmums - Google procentu ienākumi un procentu izdevumi.

avots: Alfabēts (Google) SEC Filings

- Google procentu ienākumi 2016. gadā bija 1220 miljoni, savukārt tā procentu izdevumi - 124 miljoni.

Ienākumi pirms nodokļu nomaksas

- Ienākumi pirms ienākuma nodokļiem ir summa, ko uzņēmums nopelnījis no visām darbībām - darbojošām un nestrādājošām - pirms ņemt vērā uzņēmumam radušos ienākuma nodokļu summu. To izmanto, lai salīdzinātu divu vai vairāku uzņēmumu vai nodaļu rentabilitāti uzņēmuma ietvaros. Pirms ienākuma nodokļa atskaitīšanas tiek veikti salīdzinājumi, jo uzņēmumiem var piemērot atšķirīgas ienākuma nodokļa likmes.

- Ienākumi pirms ienākuma nodokļiem tiek definēti kā nauda, ko uzņēmums patur pirms nodokļu maksājamās naudas atskaitīšanas. EBT ietver naudu, kas samaksāta par procentiem.

Tādējādi to var aprēķināt, atņemot procentus no EBIT.

EBT = EBIT - procenti

Lūdzu, skatiet tālāk sniegto aprēķinu no Google ienākumu pārskata piemēra

avots: Alfabēts (Google) SEC Filings

- Mēs atzīmējam, ka Google ienākumi pirms nodokļu nomaksas 2016. gadā bija 24 150 miljoni un 2015. gadā 19 651 miljoni ASV dolāru.

Tīrie ienākumi

Neto ienākumi (PAT) ir tas, kas paliek no bruto peļņas pēc tam, kad ir atskaitīti pamatdarbības izdevumi, pievienoti vai atskaitīti citi ieņēmumi un izdevumi, un tiek atskaitīti ienākuma nodokļi. Tas ir peļņas vai zaudējumu aprēķina pēdējais skaitlis jeb “apakšējā līnija”.

Neto ienākumi ir svarīgs darbības rādītājs:

- Attēlo biznesa ienākumu skaitu, kas uzkrājas akcionāriem.

- Vai summa, kas gada laikā tiek ieskaitīta nesadalītajā peļņā no visām ienākumu radošajām darbībām

- Bieži izmanto, lai noteiktu, vai uzņēmums ir veiksmīgi darbojies;

Lūdzu, skatiet zemāk esošo Tīrā ienākuma aprēķinu, izmantojot Google ienākumu deklarācijas piemēru

avots: Alfabēts (Google) SEC Filings

- Google tīrie ienākumi 2016. gadā bija 19 478 miljoni un 2015. gadā 15 826 miljoni.

Peļņa uz akciju

EPS var aprēķināt, dalot “tīro peļņu” vai “tīro ienākumu” ar “apgrozībā esošajām akcijām”. Piemēram, ja mums jāaprēķina uzņēmuma ABC EPS un mēs zinām, ka “tīrā peļņa” ir 100 000 USD un “apgrozībā esošo akciju” skaits ir 10 000, EPS būtu = (100 000 USD / 10 000) = 10 USD par akciju.

Lūdzu, skatiet EPS aprēķinu no Google ienākumu pārskata piemēra

avots: Alfabēts (Google) SEC Filings

- Mēs atzīmējam, ka Google palielināja peļņu par akciju no 23,11 USD par akciju 2015. gadā līdz 28,32 USD par akciju 2016. gadā.

Nestle piemērs

Apskatīsim Nestle ienākumu pārskata piemēru, kurā kopā ar normālu ienākumu pārskata struktūru ņemsim vērā arī “ienākumus no asociētajiem uzņēmumiem un kopuzņēmumiem” utt.

Nestle konsolidētais ienākumu pārskats par gadu, kas beidzās 2014. un 2015. gada 31. decembrī

avots: Nestle.com

Nestle peļņas un zaudējumu aprēķina struktūrā ir dažas lietas, kas atšķiras no piemēra, kuru mēs darījām iepriekš -

- Bruto peļņa netiek izskatīta atsevišķi.

- Otrkārt, pastāv divu veidu darbības izdevumi un ienākumi. Pirmkārt, tiek ņemti vērā tirdzniecības darbības izdevumi un ienākumi, un pēc tam ir apsvērti vispārējie darbības izdevumi un ienākumi.

- Tā vietā, lai apzīmētu “procentu ienākumi” un “procentu izdevumi”, tika minēti “finanšu ienākumi” un “finanšu izdevumi”, kas ir līdzīgi.

- Pēc nodokļu atskaitīšanas ir apsvērti arī “ienākumi no asociētajiem uzņēmumiem un kopuzņēmumiem”.

Visbeidzot

Peļņas vai zaudējumu aprēķins ir viens no vissvarīgākajiem finanšu pārskatiem, kas ieguldītājiem būtu jāaplūko, pirms viņi kādreiz pieņem lēmumu par ieguldījumu uzņēmumā. Ja vēlaties ieguldīt uzņēmumā, varat izmantot ienākumu pārskata vertikālo un horizontālo analīzi, lai pieņemtu pamatotu lēmumu.

Noderīgas ziņas

- Bilances nozīme

- Attiecības analīzes kalkulators

- Ienākumu un bilances atšķirības <