Izsekošanas kļūdu formula | Soli pa solim aprēķins (ar piemēriem)

Izsekošanas kļūdas formula (definīcija)

Izsekošanas kļūdu formula tiek izmantota, lai izmērītu atšķirības, kas rodas starp portfeļa cenu uzvedību un attiecīgā etalona cenu uzvedību, un saskaņā ar formulu Izsekošanas kļūdas aprēķins tiek veikts, aprēķinot portfeļa atdeves starpības un etalons laika posmā.

Izsekošanas kļūda ir vienkārši pasākums, lai novērtētu, cik daudz portfeļa vai kopfonda atdeve atšķiras no indeksa atdeves, kuru tas mēģina atkārtot attiecībā uz indeksa sastāvdaļām un arī no šī indeksa atdeves termiņa. Ir vairāki kopfondi, kur šī fonda fondu pārvaldnieku mērķis ir izveidot fondu, cieši atkārtojot konkrēta indeksa akcijas, cenšoties tajā pašā proporcijā pievienot akcijas viņa fondā. Ir divas formulas, lai aprēķinātu portfeļa izsekošanas kļūdu.

Pirmā metode ir vienkārši padarīt atšķirība starp portfeļa atdevi un peļņu no indeksa tā cenšas atkārtot

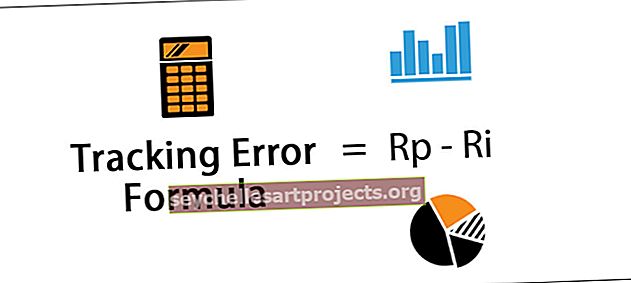

Izsekošanas kļūda = Rp-Ri- Rp = atdeve no portfeļa

- Ri = atgriešanās no indeksa

Ir vēl viena metode, kā aprēķināt portfeļa izsekošanas kļūdu attiecībā uz atdevi no indeksa, kuru portfelis izseko.

Otrā metode ņem standartnovirzi atgriešanos portfeļa un etalonu.

Vienīgā atšķirība ir šajā metodē, piemēram, aprēķinot portfeļa un indeksa atdeves standartnovirzi, portfelis mēģina atkārtot. Otrā metode ir populārākā un tiek izmantota, ja datu laika rindai ir ilga vēsture, citiem vārdiem sakot, ja vēsturiskie dati divu mainīgo atgriešanai ir pieejami ilgākam laika periodam.

Paskaidrojums

Izsekošanas kļūda ir pasākums, lai uzzinātu, cik daudz portfeļa vai kopfonda atdeve atšķiras no indeksa atdeves, kuru tas mēģina atkārtot attiecībā uz indeksa sastāvdaļām un arī no šī indeksa atdeves termiņa. Bet lielākoties tas netiek precīzi atkārtots atdeves ziņā dažādu faktoru dēļ, piemēram, akciju pirkšanas laiks, fonda pārvaldnieka personīgais lēmums mainīt proporciju atkarībā no viņa ieguldījumu stila.

Izņemot šos, portfeļa akciju nepastāvība un dažādās izmaksas, kas ieguldītājam tiek piesaistītas, ieguldot kopfondā, noved pie portfeļa ienesīguma un portfeļa rādītāja novirzes.

Piemēri

Šo parasto akciju formulas Excel veidni varat lejupielādēt šeit - parastā krājuma formulas Excel veidne1. piemērs

Mēģināsim aprēķināt izsekošanas kļūdu, izmantojot patvaļīgu piemēru, piemēram, kopfondam A, kas izseko naftas un gāzes indeksu. To aprēķina pēc divu mainīgo atdeves starpības.

Izsekošanas kļūdas aprēķins = Ra - Ro & G

- Ra = Atgriešanās no portfeļa

- Ro & g = atdeve no naftas un gāzes indeksa

Pieņemsim, ka ienesīgums no portfeļa ir 7%, bet ienesīgums no etalona - 6%. Aprēķins būs šāds,

Šajā gadījumā portfeļa izsekošanas kļūdas būs 1%.

2. piemērs

SBI ir savstarpējs, ko pārvalda fonda pārvaldnieks. Attiecīgā fonda nosaukums ir SBI-ETF Nifty Bank. Šis konkrētais fonds tiek veidots, rūpīgi ņemot vērā bankas izveicības komponentus proporcionāli tam, cik banku krājumi atrodas bankas izveicīgo indeksā.

Izsekošanas kļūda = Rp-Ri

Viena gada atdeve no portfeļa ir 8,9%, bet viena gada atdeve no etalona Nifty indeksa ir 8,6%.

Šajā gadījumā portfeļa izsekošanas kļūdas būs 0,3%.

3. piemērs

Axis Bank ir savstarpējs, ko pārvalda fonda pārvaldnieks. Attiecīgā fonda nosaukums ir Axis Nifty ETF. Šis konkrētais fonds tiek veidots, ņemot vērā smalkās 50 komponentes proporcionāli proporcijai, kādā indeksa akcijas atrodas indeksā Nifty.

Viena gada atdeve no portfeļa ir 5,4%, bet viena gada atdeve no etalona Nifty indeksa ir 3,9%.

Šajā gadījumā portfeļa izsekošanas kļūdas būs 1,5%.

Izsekošanas kļūdu formulas izmantošana

Tas palīdz fonda ieguldītājiem saprast, vai fonds cieši seko un atkārto indeksa komponentus, kurus tas izvirza kā etalonu. Tajā tiek parādīts, vai fonda pārvaldnieks mēģina aktīvi izsekot etalonu, vai viņš liek savu stilu, lai to modificētu. Tas arī palīdz investoriem uzzināt, vai maksa ir pietiekami augsta, lai fonds varētu ietekmēt fonda atdevi.