Reālie konti (definīcija, piemēri) Kas ir reālie konti?

Reālo kontu definīcija

Reālie konti ir tie konti, kas finanšu gada beigās neaizver tā atlikumus, bet tajā pašā laikā saglabā un pārceļ noslēguma bilanci no viena pārskata gada uz otru un tā tālāk. Citiem vārdiem sakot, šo kontu noslēguma bilance vienā pārskata gadā kļūst par nākamā pārskata gada sākuma bilanci. Šos kontus sauc arī par pastāvīgiem kontiem.

Zelta likums, kas attiecas uz reālu kontu, ir tas, ka organizācijai vajadzētu debetēt to, kas notiek organizācijā, un ieskaitīt priekšmetus, kas iziet no organizācijas.

Reālo kontu piemēri

Tālāk ir norādīti posteņi, kas ir uzņēmuma finanšu pārskatā, kas tiek uzskatīts par piemēriem.

# 1 - aktīvi

Jebkurš biznesa organizācijas resurss, kas pieder organizācijai un kuram ir naudas vērtība, kas var palīdzēt gūt ieņēmumus un kas ir pieejams arī organizācijas saistību izpildei, ir uzņēmuma aktīvi. Aktīvi tiek klasificēti divās dažādās kategorijās, kas ir šādas:

- Materiālais aktīvs : Aktīvi, kurus var redzēt vai kuriem var pieskarties, tiek uzskatīti par materiāliem aktīviem. Materiālo aktīvu piemērs ietver skaidru naudu, mēbeles, inventāru, ēku, mašīnas utt.

- Nemateriālie aktīvi: dažādus aktīvus, kurus nevar sajust vai pieskarties, uzskata par nemateriālajiem aktīviem. Nemateriālo aktīvu piemēri ir patenti, nemateriālā vērtība vai preču zīme utt.

# 2 - Saistības

Tās ir juridiskās, finansiālās saistības, kuras organizācija ir parādā kādam citam. Saistību piemēri ir kreditoru parādi, kreditoru parādi, kas ietver kreditorus, kreditoru rēķinus utt.

# 3 - akcionāru kapitāls

Akcionāru kapitāls ir to aktīvu vērtība, kas ir pieejami uzņēmuma akcionāriem pēc pienākuma izpildes. To pašu piemēri ir nesadalītā peļņa, pamatkapitāls utt.

Reālo kontu žurnālu ieraksti

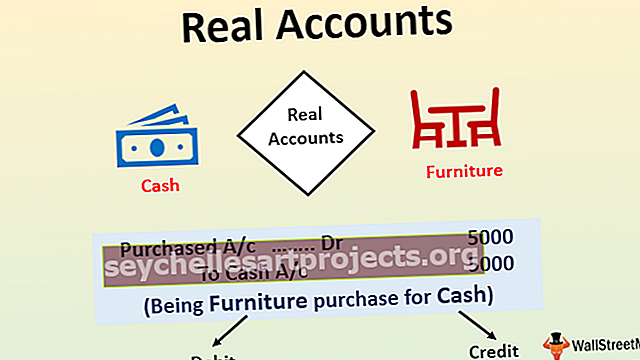

Ņemsim piemēru X kungam, kuram ir bizness dažādu mobilo tālruņu pirkšanas un pārdošanas jomā reģionā, kurā atrodas tā bizness. Šajā biznesā viņš iegādājās mēbeles, kuru vērtība bija 5000 ASV dolāru, samaksājot skaidru naudu par tām pašām. Analizējiet to pašu, ņemot vērā reālos kontus.

Iepriekš minētā piemēra gadījumā žurnāla ieraksts par darījumu X kunga kontu grāmatās būs šāds:

Iepriekš minētajā žurnāla ierakstā ir mijiedarbība starp diviem dažādiem aktīvu veidiem, ti, mēbelēm un naudas kontu, kas tiek klasificēti kā reālie konti. Pirmkārt, mēbeļu konts tiek debetēts saskaņā ar likumu, ti, debetējiet ienākošo, un naudas konts tiek ieskaitīts saskaņā ar likumu. Abi ir iekļauti uzņēmuma bilancē.

Priekšrocības

Priekšrocības ir šādas:

- Vienkāršāk ir veikt žurnāla ierakstu, jo notiek noteikums par debetu, kas ienāk, un ieskaita to, kas iznāk, jo tas paskaidro, kurā pusē, ti, debeta vai kredīta pusē, kas jāpublicē.

- Tas nodrošina aktīvu un saistību beigu bilanci, kas ir uzrādītas bilancē un pēc tam pārnestas uz nākamo pārskata gadu.

Trūkumi

Trūkumi ir šādi:

- Ja kādā grāmatvedības gadā reālo kontu slēguma bilancē ir kļūda, tad arī nākamajā pārskata gadā šī pati kļūda tiek pārnesta. Tas notiek, jo viena pārskata gada noslēguma bilance ir nākamā pārskata gada sākuma bilance.

Svarīgi punkti

Dažādi svarīgi punkti ir šādi:

- Šie konti tiek parādīti organizācijas bilancē, kurā tiek ziņots par ieinteresēto personu pašu kapitālu, saistībām un uzņēmuma aktīviem.

- Vārds “Īsts” šeit attiecas uz šo kontu pastāvīgumu un pastāvīgumu. Šie konti paliek aktīvi no uzņēmējdarbības sākuma līdz tā beigām.

- Piemērojamais zelta likums ir tāds, ka organizācijai vajadzētu debetēt to, kas notiek organizācijā, un ieskaitīt priekšmetus, kas iziet no organizācijas.

Secinājums

Reālie konti, kas pazīstami arī kā pastāvīgie konti, ir kontu atlikumi, kas tiek pārnesti no viena finanšu gada uz citu grāmatvedības gadu. Ti, uzņēmuma bilances bilance vienā pārskata gadā kļūst par nākamā pārskata gada sākuma bilanci. Piemēri ietver aktīvus, saistības un akciju turētāja pašu kapitālu. Tas paliek aktīvs no uzņēmējdarbības sākuma līdz tā beigām. Dažos no šiem kontiem ir iespējams pagaidu nulles atlikums.