Izmaksas, kas balstītas uz darbību (definīcija) Formula un piemēri

Kas ir izmaksu aprēķināšana pēc aktivitātes?

Izmaksas, kas balstītas uz aktivitātēm (pazīstamas arī kā ABC izmaksu aprēķināšana), attiecas uz izmaksu (maksu un izdevumu) sadali dažādām vadītājām, darbībām vai nodaļām atbilstoši to faktiskajam izmantojumam vai uz kāda veida sadalījuma pamata, ti (izmaksu faktora likmi, kuru aprēķina kopējās izmaksas dalītas ar kopējo aktivitāšu skaitu), lai iegūtu peļņu.

Piemēri ietver kvadrātmetrus, kas tiek izmantoti katram produktam, un tas pats tiek izmantots, lai sadalītu rūpnīcas īri, kā arī uzņēmuma uzturēšanas izmaksas; līdzīgi arī pirkšanas pasūtījumu (ti, PO) skaits, ko izmantoja, lai sadalītu iepirkuma nodaļas pirkšanas izdevumus.

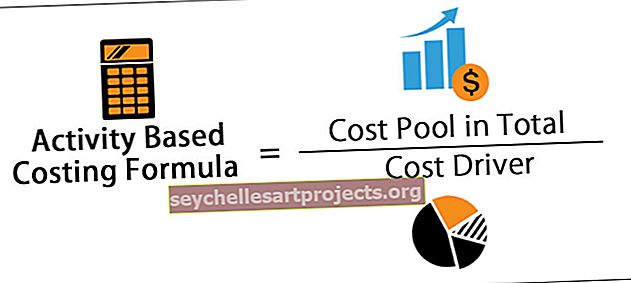

Uz darbību balstīta izmaksu aprēķināšanas formula

Uz darbību balstīta izmaksu aprēķināšanas formula = kopējo izmaksu kopa / izmaksu faktors

ABC formulu var izskaidrot ar šādiem pamatjēdzieniem.

- Izmaksu kopa: šī ir pozīcija, kurai izmaksu noteikšanai būtu nepieciešams, piemēram, produkts

- Izmaksu faktors: tas ir faktors, kas izraisīs izmaiņas šīs darbības izmaksās. Ir divu veidu izmaksu faktors:

- 1) Resursu izmaksu virzītājspēks: Tas ir resursu skaita rādītājs, kas tiks patērēts darbībai. To izmantos, lai darbībai piešķirtu resursa izmaksas. Piemēram, elektrība, darbinieku algas, reklāma utt.

- 2) Aktivitātes izmaksu faktors: tas ir pieprasījuma intensitātes un biežuma mērs, ko izmaksu kopas piešķir darbībām. To izmantos darbības izmaksu noteikšanai produktam vai klientam. Piemēram, materiālu pasūtīšanas izmaksas, iekārtas uzstādīšanas izmaksas, pārbaudes un testēšanas izmaksas, materiālu apstrādes un uzglabāšanas izmaksas utt.

Uz darbību balstītas izmaksu aprēķināšanas piemēri

Apskatīsim dažus vienkāršus un uzlabotus piemērus, lai to labāk izprastu.

Šo aktivitāšu bāzes izmaksu aprēķināšanas Excel veidni varat lejupielādēt šeit - darbības veidotu izmaksu aprēķināšanas Excel veidne

1. piemērs

BAC ltd apsver iespēju pāriet no tradicionālās izmaksu aprēķināšanas metodes uz ABC balstītu izmaksu aprēķināšanas metodi, un tai ir šāda informācija. Izmantojot ABC izmaksu formulu, uzziniet jaunās pieskaitāmās izmaksas uzņēmumam.

Mēs šeit esam devuši divas darbības. Pirmais ir mašīnas uzstādīšanas darbība, un otrais pārbauda to pašu. Tātad autovadītāju apgabalos palielināsies arī mašīnu uzstādīšanas skaits, un līdzīgi kā pieaug pārbaudes stundu skaits, tas palielinās arī pārbaudes izmaksas. Tādējādi mums šīs izmaksas ir jāpiešķir, pamatojoties uz to izmaksu virzītājiem.

Izmantojot ABC formulu: Kopējā izmaksu kopa / Izmaksu virzītājs

Iekārtas uzstādīšanas izmaksu aprēķins

Iekārtas iestatīšanas izmaksas / Iekārtas iestatījumu skaits

= 2,00,000 / 340

Iekārtas iestatīšanas izmaksas = 588,24

Pārbaudes izmaksu aprēķins

Pārbaudes izmaksas / pārbaudes stundas

= 1,40,000 / 7500

Pārbaudes izmaksas = 18,67

2. piemērs

Tālāk sniegtā informācija attiecas uz dažādām Gamma Ltd. darbībām un to izmaksām. Jums ir jāaprēķina katras darbības pieskaitāmās izmaksas.

Zemāk ir sniegti dati aprēķinam.

Mums šeit tiek dotas piecas aktivitātes; līdz ar to šīs izmaksas mums jāpiešķir, pamatojoties uz to izmaksu virzītājiem.

Izmantojot ABC formulu: Kopējā izmaksu kopa / Izmaksu virzītājs

Katra aktivitāšu kopuma kopējās izmaksas tiek dalītas ar tās izmaksu faktoru, lai iegūtu dažādas likmes.

Pieskaitāmā cena pirkšanas darbībai

Pieskaitāmā cena pirkšanas darbībai = 1,20 000/200

Uz darbību balstītās pirkumu izmaksas būs -

Pieskaitāmā cena pirkšanas darbībai = 600,00

Tāpat veiciet ABC izmaksu formulas aprēķinu visām izmaksu kopas darbībām

Kopējā aplēstā pieskaitāmā summa = 862500,00

3. piemērs

Zāļu ražošanas uzņēmums Mamata Inc. apsver iespēju pāriet no tradicionālās izmaksu metodes uz jaunieviesto sistēmu, ko veic ražošanas vadītājs. Tā ir izmaksu aprēķināšana uz aktivitātēm, lai abus produktus Z serumu un W serumu varētu pārdot par atbilstošām izmaksām un padarīt tos par konkurētspējīgiem tirgū.

Zemāk ir informācija par ražošanu, kas iegūta no ražošanas lapas.

Izmantojot ABC formulu, jums jāsasniedz kopējās izmaksas, kas balstītas uz produktiem.

Mums šeit ir dotas sešas aktivitātes; līdz ar to šīs izmaksas mums jāpiešķir, pamatojoties uz to izmaksu virzītājiem.

Izmantojot ABC formulu: Kopējā izmaksu kopa / Izmaksu virzītājs

Katra aktivitāšu kopuma kopējās izmaksas tiek dalītas ar tās izmaksu faktoru, lai iegūtu dažādas likmes.

Pieskaitāmā cena pirkšanas darbībai

Pieskaitāmā cena pirkšanas darbībai = 60000/1000

Pirkšanai tas būs -

Pieskaitāmā cena pirkšanas darbībai = 60,00

Tāpat veiciet ABC izmaksu formulas aprēķinu visām izmaksu kopas darbībām

Kopējā aprēķinātā pieskaitāmā summa ir 506250,00

Pēc ierašanās ar atšķirīgām likmēm mums tagad jānonāk pie produkta līmeņa kopējām izmaksām, kas būtu nekas cits, kā reizināt iepriekš minētās dažādās pieskaitāmās izmaksas ar to faktiskajiem izmaksu faktoriem.

Atbilstība un lietojumi

Tas ir izmaksu sadales procesa veids, kurā identificē visu veidu uzņēmuma izmaksas un attiecina tās uz izmaksām produktiem, pamatojoties uz faktisko patēriņu.

Tas uzlabos izmaksu procesu 3 dažādos veidos. Pirmkārt, tas paplašinās izmaksu kopu skaitu, ko vēlāk varēs izmantot, lai attiecinātu šīs pieskaitāmās izmaksas. Tātad tas apkopo izmaksas pēc darbības, nevis uzkrāj šīs izmaksas vienā organizācijas mērogā. Otrkārt, tā vietā, lai veiktu apjoma rādītājus, piemēram, tiešās darbaspēka izmaksas vai darba stundas, tas radīs jaunas bāzes, lai šīs pieskaitāmās izmaksas pieskaitītu šo darbību posteņiem, kas rada izmaksas. Visbeidzot, tas padara izmaksas izsekojamas šīm darbībām.