FCFE - aprēķiniet brīvās naudas plūsmu uz pašu kapitālu (formula, piemērs)

Kas ir FCFE (bezmaksas naudas plūsma uz pašu kapitālu)?

Brīva naudas plūsma uz pašu kapitālu ir ieguldītājiem pieejamā kopējā naudas summa; tas ir uzņēmuma pašu kapitāla akcionāri, kas ir summa, kāda uzņēmumam ir pēc visu ieguldījumu, parādu, procentu nomaksāšanas.

Paskaidrots

FCFE jeb bezmaksas naudas plūsma uz pašu kapitālu ir viena no diskontētās naudas plūsmas novērtēšanas metodēm (kopā ar FCFF), lai aprēķinātu akciju patieso cenu. Tas nosaka, cik daudz “skaidras naudas” uzņēmums var atdot akcionāriem, un to aprēķina pēc tam, kad rūpējies par nodokļiem, kapitāla izdevumiem un parāda naudas plūsmām.

Turklāt brīvās naudas plūsmas uz pašu kapitālu modelis ir ļoti līdzīgs DDM ( kas tieši aprēķina uzņēmuma kapitāla vērtību). Diemžēl FCFE modelim ir dažādi ierobežojumi, piemēram, Dividend Discount Model. Piemēram, tas ir noderīgi tikai gadījumos, kad uzņēmuma aizņemtais kapitāls nav svārstīgs, un to nevar attiecināt uz uzņēmumiem ar mainīgu parāda sviru.

Vissvarīgākais - lejupielādējiet FCFE Excel veidni

Iemācieties aprēķināt FCFE programmā Excel kopā ar Alibaba FCFE vērtēšanu

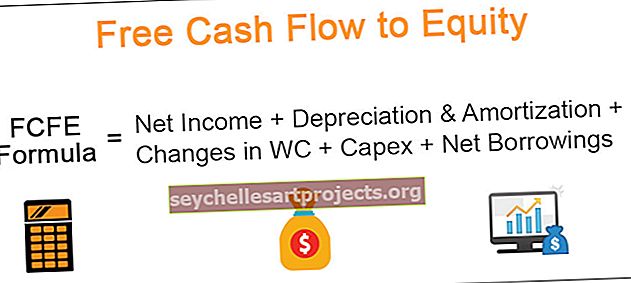

FCFE formula

Bezmaksas naudas plūsma uz pašu kapitālu, sākot ar neto ienākumiem.

FCFE formula = neto ienākumi + nolietojums un amortizācija + izmaiņas WC + Capex + neto aizņēmumi

| FCFE formula | Papildu komentāri |

| Tīrie ienākumi |

|

| (+) Nolietojums un amortizācija |

|

| (+/-) Apgrozāmā kapitāla izmaiņas |

|

| (-) Capex |

|

| (+/-) Neto aizņēmumi |

|

Bezmaksas naudas plūsma uz pašu kapitāla formulu, sākot no EBIT

FCFE formula = EBIT - procenti - nodokļi + nolietojums un amortizācija + WC izmaiņas + Capex + neto aizņēmumi

Bezmaksas naudas plūsma uz pašu kapitāla formulu, sākot no FCFF

FCFE formula = FCFF - [Procenti x (1 nodoklis)] + Neto aizņēmumi

FCFE piemērs - Excel

Tagad, kad mēs zinām, kāda ir FCFE formula, apskatīsim piemēru, lai aprēķinātu brīvās naudas plūsmu uz pašu kapitālu.

Šajā zemāk sniegtajā piemērā jums ir sniegta bilance un ienākumu pārskats par diviem gadiem - 2015. un 2016. gadu. FCFE Excel piemēru varat lejupielādēt šeit.

Aprēķiniet brīvās naudas plūsmu uz pašu kapitālu 2016. gadam

Risinājums -

Atrisināsim šo problēmu, izmantojot neto ienākumu FCFE formulu

FCFE formula = neto ienākumi + nolietojums un amortizācija + izmaiņas WC + Capex + neto aizņēmumi

1) Atrodiet neto ienākumus

Neto ienākumi ir sniegti piemērā = 168 USD

2) Atrodiet nolietojumu un amortizāciju

Nolietojums un amortizācija ir norādīta ienākumu pārskatā. Mums jāpievieno 2016. gada nolietojuma rādītājs = 150 ASV dolāri

3) Apgrozāmā kapitāla izmaiņas

Zemāk ir apgrozāmā kapitāla aprēķins.

- No apgrozāmajiem līdzekļiem mēs ņemam debitoru parādus un krājumus.

- No īstermiņa saistībām mēs iekļaujam kreditoru parādu.

- Lūdzu, ņemiet vērā, ka šeit aprēķinos mēs neņemam vērā skaidras naudas un īstermiņa parādu.

4) Kapitāla izdevumi

- Kapitāla izdevumi = bruto pamatlīdzekļu izmaiņas (IAL) = 1200 USD - 900 USD = 300 USD.

- Lūdzu, ņemiet vērā, ka šī ir skaidras naudas ietekme, un aizplūde būs 300

5) Neto aizņēmumi

Aizņēmumi ietvers gan īstermiņa, gan ilgtermiņa parādus

- Īstermiņa parāds = 60 USD - 30 USD = 30 USD

- Ilgtermiņa parāds = $ 342 - $ 300 = $ 42

- Kopējie neto aizņēmumi = 30 USD + 42 USD = 72 USD

Bezmaksas naudas plūsma uz pašu kapitālu 2016. gadā ir tāda, kā norādīts zemāk -

Kā mēs atzīmējam no augšas, brīvās naudas plūsmas aprēķināšana uz pašu kapitālu ir diezgan vienkārša!

Kāpēc neaprēķināt brīvo naudas plūsmu uz pašu kapitālu, izmantojot abas pārējās FCFE formulas - 1) Sākot ar EBIT 2) Sākot ar FCFF?

Akcijas cenas noteikšana, izmantojot bezmaksas naudas plūsmu uz pašu kapitālu

Vienā no manām iepriekšējām Excel finanšu analīzes analīzēm es novērtēju Alibaba IPO vērtēšanu. Lai gan modelis tagad ir mazliet datēts, tas joprojām ir noderīgs vismaz no FCFE mācīšanās viedokļa un kā var atrast akciju cenas, izmantojot FCFE metodiku.

Jūs varat lejupielādēt Alibaba FCFE, lai sekotu tālāk redzamajam naudas plūsmas uz pašu kapitālu piemēram.

1. solis - lūdzu, sagatavojiet pilnīgu Alibaba finanšu modeli.

Lai apgūtu finanšu modelēšanu, varat atsaukties uz šo finanšu modelēšanas kursu.

2. solis - atrodiet Alibaba paredzēto FCFE

- Kad esat sagatavojis finanšu modeli, FCFE aprēķinam varat sagatavot tādu veidni kā zemāk.

- Mūsu gadījumā mēs izmantojam Neto ienākumu FCFE formulu.

- Kad visi finanšu vienības ir projicēti, izmantojot finanšu modelēšanu, to ir ļoti vienkārši saistīt (skatīt zemāk).

3. solis - atrodiet skaidras prognozētas bezmaksas naudas plūsmas uz pašu kapitālu pašreizējo vērtību.

- Lai atrastu Alibaba vērtību no 2015. līdz 2022. gadam, jums jāatrod prognozētās FCFE pašreizējā vērtība.

- Lai atrastu pašreizējo vērtību, mēs pieņemam, ka Alibaba kapitāla izmaksas ir 12%. Lūdzu, ņemiet vērā, ka es to uztvēru kā nejaušu skaitli, lai parādītu brīvās naudas plūsmas uz pašu kapitālu metodiku. Lai uzzinātu vairāk par kapitāla izmaksām, lūdzu, skatiet kapitāla izmaksu CAPM.

- Šeit jūs varat izmantot NPV formulu, lai viegli aprēķinātu NPV.

4. solis - atrodiet termināla vērtību

- Termināla vērtība šeit fiksēs mūžības vērtību pēc 2022. gada.

- Termināla vērtības formula, izmantojot brīvās naudas plūsmu uz pašu kapitālu, ir FCFF (2022) x (1 + pieaugums) / (Keg)

- Pieauguma temps ir brīvās naudas plūsmas uz pašu kapitālu pastāvīgais pieaugums. Savā modelī mēs esam pieņēmuši, ka šis pieauguma temps ir 3%.

- Kad esat aprēķinājis termināla vērtību, atrodiet termināla vērtības pašreizējo vērtību.

5. solis - atrodiet pašreizējo vērtību

- Pievienojiet skaidra perioda NPV un galīgo vērtību, lai atrastu kapitāla vērtību.

- Lūdzu, ņemiet vērā, ka, veicot FCFF analīzi, šo divu vienumu pievienošana mums nodrošina Enterprise vērtību.

- Iepriekš minētajai pašu kapitāla vērtībai mēs pievienojam naudu un citus ieguldījumus, lai atrastu koriģēto pašu kapitāla vērtību.

- Lai uzzinātu Akcijas cenu, daliet koriģēto kapitāla vērtību ar kopējo apgrozībā esošo akciju skaitu

- Turklāt ņemiet vērā, ka manis novērtējums, izmantojot FCFF pieeju (191 miljards USD) un FCFE pieeju (134,5 miljardi USD), šķiet, ir atšķirīgs, galvenokārt izlases pieņēmumu dēļ par pamatkapitāla izmaksām (ke) un FCFE pieauguma tempiem.

6. solis - Veiciet akciju cenu jutīguma analīzi.

Varat arī veikt jutīguma analīzi, izmantojot excel akciju cenas FCFE izejvielām - kapitāla un izaugsmes likmju izmaksas.

Kur jūs varat izmantot FCFE?

Damodarans iesaka brīvo naudas plūsmu uz pašu kapitālu izmantot šādos apstākļos:

1) Stabils sviras efekts - kā redzams šajā diagrammā zemāk, Starbucks un Kellogs ir nepastāvīgs parāda un pašu kapitāla koeficients, un tāpēc šajos uzņēmumos mēs nevaram piemērot FCFE vērtēšanas modeli. Tomēr Coca-Cola un P&G parāda un kapitāla attiecība ir samērā stabila. Šādos gadījumos mēs varam piemērot FCFE modeli, lai novērtētu firmu.

avots: ycharts

2) Dividendes nav pieejamas vai Dividendes ļoti atšķiras no Brīvās naudas plūsmas uz pašu kapitālu - Lielākajā daļā strauji augošo uzņēmumu, piemēram, Facebook, Twitter utt., Dividendes nedod, un līdz ar to Dividend Discount Model nevar piemērot. Šādiem uzņēmumiem jūs varat piemērot FCFE vērtēšanas modeli.

Kas ir negatīvs FCFE?

Tāpat kā tīrie ienākumi, arī brīvā naudas plūsma uz pašu kapitālu var būt negatīva. Negatīva FCFE var notikt jebkura no šiem faktoriem vai to kombinācijas:

- Uzņēmums ziņo par milzīgiem zaudējumiem (tīrie ienākumi lielākoties ir negatīvi)

- uzņēmums ražo milzīgu Capex, kā rezultātā tiek iegūta negatīva FCFE

- Apgrozāmo līdzekļu izmaiņas, kas rada aizplūšanu

- Parāds tiek atmaksāts, kā rezultātā rodas liela naudas aizplūde

Tālāk ir sniegts piemērs, kur mēs atrodam negatīvo FCFE. Es jau iepriekš biju novērtējis Box IPO, un šeit varat lejupielādēt tā Box finanšu modeli.

Mēs atzīmējam, ka Box Inc galvenais negatīvās FCFE cēlonis ir neto zaudējumi.

Kā dividendes atšķiras no brīvās naudas plūsmas uz pašu kapitālu

Jūs varat iedomāties FCFE kā “Potenciālās dividendes”, nevis “Faktiskās dividendes”.

Dividendes

- Katru gadu daļu no peļņas var izmaksāt akcionāram (dividendes), un atlikušo summu uzņēmums saglabā nākotnes izaugsmei.

- Dividendes ir atkarīgas no dividenžu izmaksu koeficienta, un nobrieduši / stabili uzņēmumi cenšas ievērot stabilu dividenžu politiku.

Bezmaksas naudas plūsma uz pašu kapitālu

- Būtībā tā ir bezmaksas nauda, kas pieejama pēc visu saistību nokārtošanas (domājam par Capex, parādu, apgrozāmo kapitālu utt.).

- FCFE sākas ar neto ienākumiem (pirms dividendes tiek atskaitītas) un pievieno visus tādus posteņus, kas nav saistīti ar naudu, piemēram, nolietojumu un amortizāciju. Pēc tam tiek atņemti kapitāla izdevumi, kas nepieciešami uzņēmuma izaugsmei. Turklāt tiek ņemtas vērā apgrozāmā kapitāla izmaiņas, lai bizness veiksmīgi darbotos darbības gadā. Visbeidzot, tiek pievienoti neto aizņēmumi (var būt negatīvi vai pozitīvi).

- Tāpēc brīvā naudas plūsma uz pašu kapitālu ir “potenciālās dividendes” (atlikums pēc tam, kad ir parūpējušies visi ieinteresētie dalībnieki)