Skaidras izmaksas (definīcija, piemērs) Klasifikācija un lietojumi

Kas ir nepārprotamas izmaksas?

Skaidras izmaksas sastāv no izmaksām, kas radušās uzņēmumam, kurā faktiskais naudas maksājums tiek veikts par tādu izdevumu izpildi kā īre, alga un darba samaksa, pārdošanas veicināšanas izdevumi un citi vispārējie, administratīvie un pārdošanas izdevumi, un šīs izmaksas vienmēr rada naudas aizplūšanu biznesa organizācija.

Tās ir izmaksas, kuras uzņēmums iztērē, lai samaksātu par algām, izejvielām, komunālajiem pakalpojumiem, sludinājumiem, hipotēku, īri utt. Šīs izmaksas mēs ierakstām finanšu pārskatos. Vienīgais nosacījums ir tas, ka tai jābūt uzņēmuma naudas aizplūšanai. Šeit uzsvars tiek likts uz “skaidru naudu”. Tāpēc, ja grāmatvedis pie šīm izmaksām iekļauj amortizāciju un amortizāciju, tad tas nebūtu pareizi.

Lūk, kā mēs varam aprēķināt nepārprotamas izmaksas -

Skaidras izmaksas = naudas plūsma, kas reģistrēta uzņēmuma finanšu pārskatos

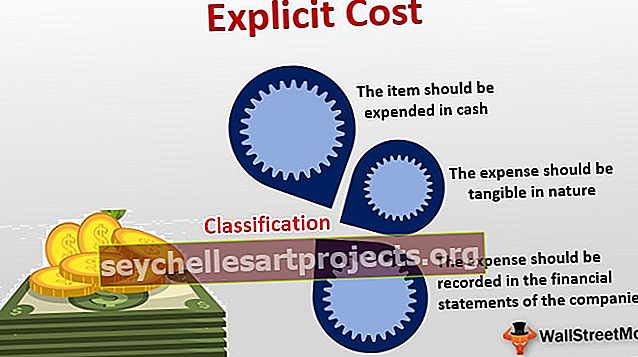

Klasifikācija

Šie ir šie nosacījumi -

- Pirmkārt, “prece” jāiztērē skaidrā naudā. Piemēram, ja jūs pērkat reklāmas vietu laikrakstā, laikrakstu uzņēmumam ir jāmaksā skaidra nauda. Tādējādi jūs uzskatāt reklāmas izdevumus par nepārprotamiem izdevumiem. Tomēr amortizācijas izdevumi nenozīmē skaidras naudas izmaksas. Tas nozīmē, ka jūs neuzskatīsit amortizācijas izdevumus par skaidriem izdevumiem.

- Otrkārt, izdevumiem jābūt materiāliem (un ne nemateriāliem).

- Treškārt, uzņēmumam jāreģistrē izdevumi savos finanšu pārskatos.

Lai to saprastu, mums vajadzētu saprast arī netiešās izmaksas. Netiešās izmaksas ir izmaksas, kas netiek iztērētas, bet gan netiešas. Procenti par īpašnieka kapitālu, īpašnieka ēkas īre utt. Ir netiešas izmaksas.

No otras puses, tiešie izdevumi ir tieši pretēji netiešajām izmaksām, un tos sauc par “no kabatas” izmaksām.

Skaidru izmaksu izmantošana

Katram uzņēmumam ir divu veidu peļņa - grāmatvedības peļņa un ekonomiskā peļņa.

Grāmatvedības peļņā tiek ņemti vērā netiešie izdevumi, kā arī tiešie izdevumi. Tomēr ekonomiskā peļņa neņem vērā netiešās izmaksas. Ja no grāmatvedības peļņas atskaitām netiešās izmaksas, mēs iegūstam ekonomisko peļņu.

Izmantojot nepārprotamus izdevumus, uzņēmums var saprast, kādi ir viņu faktiskie izdevumi un kādi ir viņu netiešie izdevumi. Piemēram, ja augstākā vadība nolemj samazināt uzņēmuma izmaksas, viņi parasti ņem vērā tiešos izdevumus, nevis netiešos izdevumus.

Nepārprotami izdevumi ir reāli izdevumi, kurus uzņēmums reģistrē savos finanšu pārskatos.

Skaidru izmaksu piemērs

Ņemsim praktisku piemēru, lai mēs varētu saprast, kā tas darbojas.

Kingsman Tailors augstākā vadība lūdza grāmatvedi noskaidrot kopējās nepārprotamās izmaksas par pēdējiem 5 gadiem - no 2013. līdz 2017. gadam.

Lūk, momentuzņēmums -

- Izejvielu patēriņš katru gadu ir vienāds, ti, 100 000 USD.

- Reklāmas izdevumi katru gadu palielinājās par 10 000 USD. 2013. gadā reklāmas izdevumi bija 14 000 USD.

- Rūpnīcas nomas maksa katru gadu palielinājās par 2000 USD. 2013. gadā tas bija 10 000 USD.

- Iekārtu izdevumi gadu gaitā krasi samazinājās. Tas bija 150 000 USD atpakaļ 2013. gadā un katru gadu samazinājās par 25 000 USD.

Uzziniet kopējās nepārprotamās izmaksas par asaru no 2013. līdz 2017. gadam.

Lūk, aprēķins -

| Skaidras izmaksas | 2013. gads | 2014. gads | 2015. gads | 2016. gads | 2017. gads |

| Izejvielas | 100 000 USD | 100 000 USD | 100 000 USD | 100 000 USD | 100 000 USD |

| Reklāma | 14 000 USD | 24 000 USD | 34 000 USD | 44 000 USD | 54 000 USD |

| Īre | 10 000 USD | 12 000 USD | 14 000 USD | 16 000 USD | 18 000 USD |

| Aprīkojums | 150 000 USD | 125 000 USD | 100 000 USD | 75 000 USD | 50 000 USD |

| Kopā | 274 000 USD | 261 000 USD | 248 000 USD | 235 000 USD | 222 000 USD |