Reālās procentu likmes formula Kā aprēķināt? (ar piemēriem)

Reālās procentu likmes aprēķināšanas formula

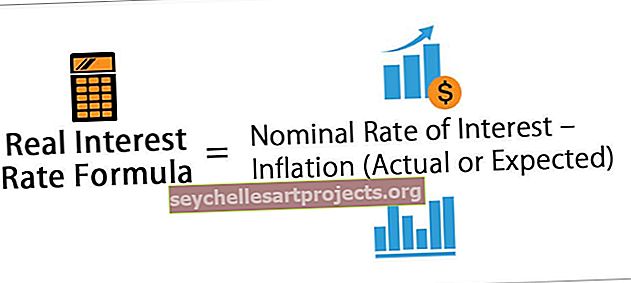

Reālās procentu likmes formula aprēķina procentu likmi pēc inflācijas ietekmes izslēgšanas un nodrošina līdzekļus, lai novērtētu ar inflāciju koriģēto atdevi no ieguldījumiem finanšu nodrošinājumā vai aizdevumā vai noguldījumos.

Formula ir sniegta zemāk:

Reālā procentu likme = Nominālā procentu likme - Inflācija (faktiskā vai paredzamā)

- Nominālo procentu likmi galvenokārt kotē bankas vai citas finanšu iestādes. Tādējādi aprēķinā izmantotā pirmā likme ir procentu nominālā likme.

- Otrais ir inflācijas līmenis, kas var būt faktiskā procentu likme vai tā var būt paredzamā procentu likme.

- Atšķirība starp abām, kas ir nominālā procentu likme, un inflācijas likme būs reālā procentu likme.

Piemēri

Šo reālo procentu likmju formulas Excel veidni varat lejupielādēt šeit - reālās procentu likmes formulas Excel veidne1. piemērs

Ilgu laiku dominējošā nominālā procentu likme ir bijusi aptuveni 9%, un inflācijas līmenis ir parādījies kā 3%. Jums jāaprēķina reālā procentu likme.

Risinājums:

Reālās procentu likmes aprēķināšanai izmantojiet zemāk sniegtos datus.

Reālo procentu likmi var aprēķināt šādi:

Mums tiek doti abi skaitļi, lai aprēķinātu reālo procentu likmi.

Reālā procentu likme = 9% - 3%

Reālā procentu likme būs -

Reālā procentu likme = 6%

Tādējādi reālā procentu likme ir 6%.

2. piemērs

Pasaules bankas uzdevums ir apkopot statistikas datus par dažām valstīm. Viņiem tagad ir palikušas divas valstis, par kurām statistikas sagatavošanas termiņš ir līdz nākamajai nedēļai. Viljams nesen pievienojās komandai, kas veic procentu likmju aprēķināšanu. Viljams ir ekonomists un ir veicis maģistra darbu tajā. Viņam tika dots uzdevums pabeigt reālās procentu likmes aprēķināšanu pārējām divām valstīm X un Y. Tālāk ir sniegta informācija, ko savācis bijušais darbinieks par šīm valstīm.

Šeit mums ir jābūt nominālajai procentu likmei, kas ir procentu depozīta likme, bet mums netiek dota reālā procentu likme, kuru mēs aprēķināsim abām valstīm.

Inflācijas līmenis X valstij būs -

Inflācijas ātrums = 123 331 456,43 / 120 899 345,98 - 1 = 2,01%.

Reālās procentu likmes aprēķināšanu valstij X var veikt šādi:

Reālā procentu likme = 11% - 2,01%

Reālā procentu likme X valstij būs -

Reālā procentu likme = 8.99%

Inflācijas līmenis valstij Y būs -

Inflācijas ātrums = 141 678 331,23 / 140 993 221,77 - 1 = 0,49%

Reālās procentu likmes aprēķināšanu valstij Y var veikt šādi:

Reālā procentu likme = 10,50% - 0,49%

Reālā procentu likme valstij Y būs -

Reālā procentu likme = 10.01%

Tādējādi reālā izteiksmē ir labāk ieguldīt valstī Y, jo valsts nodrošina augstāku procentu likmi.

3. piemērs

XYZ vēlas ieguldīt fiksētā depozītā, un viņš vēlas ABC banku. Banka maksā 7% procentu likmi neatkarīgi no ilguma un summas. Fiksētā depozīta summa ir 100 000 USD. Viņš ar prieku iegulda summu 3 gadu periodam. Vēlāk kādā ziņu kanālā viņš uzzina, ka valstij draud augsts inflācijas līmenis, un šobrīd tās 8% un tālāk bija paredzēts, ka pēc 3 gadiem tā būs 8,50%.

Pamatojoties uz iepriekš minēto scenāriju, jums jāapstiprina, vai XYZ nopelnīs vai zaudēs naudu?

Risinājums:

Reālās procentu likmes aprēķināšanai izmantojiet zemāk sniegtos datus.

Pirmkārt, mēs aprēķināsim reālo procentu likmi. Tā kā XYZ iegulda 3 gadus un tādējādi, aprēķinot reālo procentu likmi, mēs izmantosim paredzamo procentu likmes inflācijas līmeni, kas ir 8,50%, nevis 8,00%.

Reālo procentu likmi var aprēķināt šādi:

Reālā procentu likme = 7% - 8,50%

Reālā procentu likme būs -

Reālā procentu likme = -1,50%

Tādējādi reālā procentu likme ir -1,50%, kas skaidri norāda, ka XYZ zaudēs naudu reālā izteiksmē, jo inflācija ir lielāka nekā bankas piedāvātā procentu likme.

Atbilstība un lietojumi

- Reālā procentu likme koriģē tirgus novēroto procentu likmi, lai novērstu pašreizējās vai gaidāmās inflācijas sekas.

- Reālā procentu likme atspoguļo procentu, kas tiek maksāts par aizdevumu vai ieguldījumu, pirktspējas vērtību, kas atspoguļo procentu likmi, kas būs aizdevēja un aizņēmēja vēlamais laiks.

- Tā kā inflācijas līmenis nepaliek nemainīgs, iespējamā reālā procentu likme balstīsies uz nākotnes inflācijas aplēsēm, kas būs gaidāmas laika posmā no ieguldījuma vai aizdevuma termiņa beigām.

- Secinājums ir tāds, ka ieguldītājs nopelna reālo likmi, nevis nominālo likmi, jo otru nominālās likmes daļu apēd inflācija.