Forward Rate Agreement (Nozīme, formula | Soli pa solim FRA piemērs

Forward Rate Agreement Nozīme

Forward Rate Agreement, tautā saukts par FRA, attiecas uz pielāgotiem finanšu līgumiem, kas tiek tirgoti ārpusbiržas (OTC) un ļauj darījumu partneriem, kas galvenokārt ir lielās bankas, korporatīvajiem uzņēmumiem iepriekš noteikt procentu likmes līgumiem, kuri sāksies nākotnē.

Forward Rate līgumā ir iesaistītas divas puses, proti, pircējs un pārdevējs. Šāda līguma pircējs fiksē aizņēmuma likmi līguma darbības sākumā un pārdevējs nosaka aizdevuma likmi. FRA dibināšanas laikā abām pusēm nav peļņas / zaudējumu.

Tomēr laika gaitā FRA Pircējs gūst labumu, ja procentu likmes palielinās nekā sākumā noteiktā likme un Pārdevēja priekšrocības, ja procentu likmes pazeminās nekā sākumā noteiktā. Īsāk sakot, Forward Rate Agreement ir nulles summas spēles, kur vienas ieguvums ir otram zaudējums.

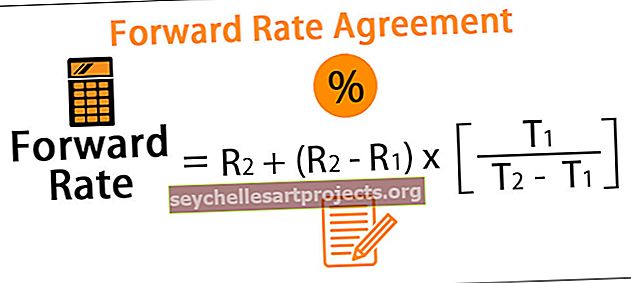

Forward Rate Agreement Formula

Forvarda likmes aprēķināšanas formula ir šāda:

Forward Rate Agreement Formula = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Forward Rate Agreement (FRA) piemēri

Tomēr ir vairāki veidi, kā aprēķināt to pašu, kas ir aplūkoti tālāk sniegtajos piemēros.

Šo Forward Rate Agreement Excel veidni varat lejupielādēt šeit - Forward Rate Agreement Excel veidne

1. piemērs

Sapratīsim FRA jēdzienu, izmantojot dažus piemērus:

- Forward Rate Agreement parasti tiek apzīmēti kā 2 × 3 FRA, kas ir vienkāršs līdzeklis, 30 dienu aizdevums, sešdesmit dienas pēc šī brīža. Pirmais numurs atbilst pirmajam norēķinu datumam; otrais - līdz līguma galīgajam termiņam.

- Ir jāsaprot šī terminoloģija, lai saprastu nākotnes procentu likmju nianses. Tagad Raven Bank vēlas novērtēt 1X4 FRA (kas būtībā nozīmē 90 dienu aizdevumu 30 dienu laikā)

Aprēķināsim 30 dienu aizdevuma likmi un 120 dienu aizdevuma likmi, lai iegūtu ekvivalentu nākotnes procentu likmi, kas padarīs FRA vērtību līdzvērtīgu nullei sākumā:

2. piemērs

- Axon International noslēdza Forward Rate līgumu, lai saņemtu likmi 3,75%, nepārtraukti palielinot pamatsummu USD 1 Mio starp pirmā gada beigām un otrā gada beigām.

- Pašreizējās nulles likmes uz vienu gadu ir 3,25%, bet divus gadus - 3,50%.

Tas būtībā ir 1X2 FRA līgums

Aprēķināsim Forward Rate līguma vērtību divos scenārijos:

- Līguma sākumā

Tādējādi Forward Rate līguma sākumā mēs varam redzēt, ka nevienai no abām pusēm nav peļņas zaudējumu.

Pieņemsim, ka likme samazinās līdz 3,5%, vēlreiz aprēķināsim FRA vērtību:

(Pievienots Excel fails)

Tādējādi mēs varam redzēt, kā procentu likmes pārvieto FRA izmaiņu vērtību, kā rezultātā atkal rodas viens darījuma partneris un līdzvērtīgi zaudējumi citiem darījumu partneriem.

3. piemērs

- Rand Banka 2018. gada 20. oktobrī noslēdza nākotnes procentu likmju līgumu ar Flexi Industries, saskaņā ar kuru Banka maksās fiksētus procentus 10% apmērā un pretī saņems mainīgu procentu likmi, pamatojoties uz maksājuma brīdī pastāvošo komercdokumentu likmi.

- Maksājums tiek veikts reizi ceturksnī, pirmo maksājumu veicot 2019. gada 20. janvārī.

Zemāk ir informācija:

(pievienots Excel fails)

Tādējādi Rand Bank no Flexi Industries saņems USD 2,32 Mio.

Pārsūtīšanas likmes (FRA) priekšrocības

- Tas dod iespēju šāda nolīguma pusēm samazināt aizņēmumu un aizdevumu risku pret jebkādu negatīvu kustību, noslēdzot šādus līgumus. Piemēram, tirgus dalībnieks, kuram ir paredzēts maksājums ārvalstu valūtā viena gada beigās, var izvairīties no valūtas svārstību riska, noslēdzot nākotnes kursa līgumu. Tāpat banka, kas ir aizņēmusies līdzekļus ar fiksētu likmi un paredz, ka likmes nākotnē samazināsies, var gūt labumu no šāda samazinājuma, noslēdzot nākotnes procentu likmes līgumu kā mainīgs maksātājs.

- To bieži izmanto tirdzniecībai, pamatojoties uz tirgus dalībnieku procentu likmju gaidām.

- Forward Rate Agreement ir atvasinātie līgumi, kas ir daļa no ārpusbilances un kā tādi neietekmē bilances rādītājus.

Pārsūtīšanas likmes (FRA) trūkumi

- FRA tiek pielāgota un tirgota ārpusbiržas tirgū, un kā tāda ir lielāks darījuma partnera riska apjoms salīdzinājumā ar standartizētu nākotnes līgumu, par kuru norēķinās ar kvalificēta centralizēta darījuma partnera (QCCP) starpniecību.

- Ir grūti atrast trešo darījumu partneri, kas noslēgtu līgumu pirms termiņa beigām, ja sākotnējais līgums ir jāslēdz un sākotnējais darījuma partneris nav gatavs mainīt pozīciju.

Svarīgi punkti

- Garā pozīcija ir faktiski gara likmes un priekšrocības, kad likmes palielinās. Līdzīgi, īstermiņa nākotnes procentu likmju līgumā faktiski tiek saīsinātas likmes un ieguvumi, kad likmes samazinās.

- FRA ir nosacīti līgumi, un kā tāds nav pamatsummas maiņas derīguma termiņa beigās.

- FRA ir līdzīgs nākotnes līgumiem, izņemot tos, ka tie ir pazīstami ar centrāli noslēgtiem ārpusbiržas instrumentiem, kurus puses var savstarpēji pielāgot jebkuram termiņam.

- FRA ir lineāri atvasinātie instrumenti, un tā vērtību iegūst tieši no pamatā esošā instrumenta.

Secinājums

Forward Rate Agreement ir pielāgoti procentu likmju līgumi, kas ir divpusēji un neietver nevienu centralizētu darījumu partneri, kuru bankas un korporācijas bieži izmanto.