Valūtas kursa risks (definīcija, pārvaldība) Top 3 veidi ar piemēriem

Kas ir valūtas kursa risks?

Valūtas kursa risks ir definēts kā zaudējumu risks, kas uzņēmumam rodas, ja darījums ir denominēts valūtā, kas nav valūta, kurā uzņēmums darbojas. Tas ir risks, kas rodas valūtu relatīvo vērtību izmaiņu dēļ. Uzņēmuma risks ir tāds, ka darījuma pabeigšanas un valūtas maiņas dienā valūtas kursa svārstības var būt negatīvas. Ārvalstu valūtas risks rodas arī tad, ja uzņēmumam ir meitasuzņēmumi, kas darbojas dažādās valstīs, un meitasuzņēmumi sagatavo savus finanšu pārskatus valūtā, kas atšķiras no valūtas, kurā mātesuzņēmums sniedz finanšu pārskatus.

Importa un eksporta uzņēmumi ir saistīti ar lielu ārvalstu valūtas risku, jo preču un pakalpojumu imports / eksports ietver darījumus dažādās valūtās un valūtas maiņu vēlāk un laikā. Valūtas kursa risks ietekmē arī starptautiskos investorus un institūcijas, kas veic ārvalstu ieguldījumus starptautiskajos tirgos.

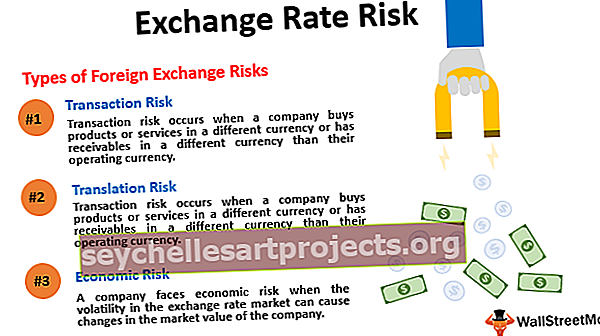

Ārvalstu valūtas risku veidi

# 1 - Darījumu risks

Darījumu risks rodas, ja uzņēmums pērk produktus vai pakalpojumus citā valūtā vai ir debitoru parādi citā valūtā nekā to darbības valūta. Tā kā kreditoru parādi vai debitoru parādi ir denominēti citā valūtā, valūtas kurss darījuma uzsākšanas brīdī un norēķinu dienā var būt mainījies forex tirgus svārstīguma dēļ. Tas var radīt peļņu vai zaudējumus uzņēmumam atkarībā no valūtas kursu kustības virziena un tādējādi radīt risku uzņēmumam.

Darījuma riska piemērs

Uzņēmums X, kas darbojas Amerikas Savienotajās Valstīs, pērk izejvielas no uzņēmuma Y Vācijā. Uzņēmuma X un Y darbības valūta ir attiecīgi USD un EUR. Uzņēmums pērk izejvielas par EUR 100 miljoniem un 3 mēnešus ir jāmaksā uzņēmumam Y. Uzsākot darījumu, pieņemsim, ka USD / EUR likme ir 0,80; tādējādi, ja uzņēmums X būtu samaksājis par materiālu jau iepriekš, tas būtu nopircis EUR 100 miljonus par USD / EUR 0,80 * EUR 100 miljoni = USD 80 miljoni.

Tagad pieņemsim, ka pēc trim mēnešiem USD samazinās līdz USD / EUR 0,85, tad uzņēmumam būtu jāmaksā USD 85 miljoni, lai nopirktu EUR 100 miljonus, lai samaksātu uzņēmumam Y Vācijā. Tādējādi uzņēmumam X ir jāpiemaksā USD 5 miljoni papildus USD-EUR pāra svārstību dēļ. Ja dolārs būtu pieaudzis attiecībā pret eiro, uzņēmums X būtu maksājis mazāk, lai nopirktu EUR 100 miljonus.

# 2 - Tulkošanas risks

Pārrēķināšanas risks rodas, ja uzņēmuma finanšu pārskatu sniegšanu ietekmē valūtas kursa svārstības. Liels starptautisks uzņēmums parasti darbojas daudzās valstīs, un katrs meitasuzņēmums savus finanšu pārskatus sniedz tās valsts valūtā, kurā darbojas. Mātes uzņēmums parasti ziņo par konsolidētajiem finanšu pārskatiem, un tas ietver dažādu meitasuzņēmumu ārvalstu valūtu pārrēķināšanu vietējā valūtā. Un tam var būt milzīga ietekme uz uzņēmuma bilanci un peļņas vai zaudējumu aprēķinu un galu galā tas var ietekmēt uzņēmuma akciju cenu.

Tulkošanas riska piemērs

Uzņēmumam X, kas darbojas Amerikas Savienotajās Valstīs, ir meitasuzņēmumi Indijā, Vācijā un Japānā. Tātad, lai ziņotu par konsolidētajiem finanšu pārskatiem, uzņēmumam X ir jāpārvērš INR, EUR un YEN attiecīgi USD. Tātad, ja INR, EUR un YEN svārstās forex tirgū attiecībā pret USD, tas var ietekmēt uzņēmuma X ienākumus un bilanci. Tas galu galā var ietekmēt uzņēmuma X akciju cenu.

# 3 - ekonomiskais risks

Uzņēmums saskaras ar ekonomisko risku, kad valūtas kursa tirgus svārstības var izraisīt uzņēmuma tirgus vērtības izmaiņas. Tas galvenokārt atspoguļo valūtas kursu kustības ietekmi uz uzņēmuma ieņēmumiem un izdevumiem, kas galu galā ietekmē uzņēmuma turpmākās darbības naudas plūsmas un tā pašreizējo vērtību.

Ekonomiskā riska piemērs

Valūtas pāra maiņas kursa izmaiņas var izraisīt pieprasījuma izmaiņas pēc uzņēmuma ražota produkta. Tā kā valūtas kursa kustība ietekmē uzņēmuma pieprasījumu un ieņēmumus, tā var ietekmēt tā pašreizējo vērtību.

Kā pārvaldīt valūtas kursa risku?

- Darījumu risku pārvaldīšana - Visizplatītākais veids, kā pārvaldīt darījumu valūtas kursa risku, ir riska ierobežošanas stratēģijas. Riska ierobežošanā katru darījumu var ierobežot ar nākotnes līgumu, nākotnes līgumu, iespēju līgumu un citu finanšu instrumentu veidiem. Riska ierobežošanas stratēģija parasti tiek izmantota, lai fiksētu nākotnes valūtas kursu, pēc kura ārvalstu valūta var pirkt vai pārdot, tādējādi atstājot uzņēmumam imūno pret valūtas kursa tirgus svārstībām. Tā kā nākotnes likme ir bloķēta sākumā, valūtas kursa kustība neradīs zaudējumus uzņēmumam. Tomēr darījumu riska ierobežošanai ir arī negatīvie aspekti - lai gan tas novērš zaudējumus, tas var arī samazināt darījuma peļņu labvēlīgu valūtas izmaiņu gadījumā, jo valūtas kurss ir bloķēts darījuma uzsākšanas laikā.

- Tulkošanas riska pārvaldīšana - Otro valūtas risku, ti, pārrēķināšanas risku vai bilances risku, ir grūti ierobežot vai kontrolēt, jo tas ietver bilances posteņus, piemēram, ilgtermiņa aktīvus un saistības, kurus ir grūti ierobežot to ilgtermiņa rakstura dēļ. Un šis risks tiek ierobežots ļoti reti.

- Ekonomiskā riska pārvaldība - trešo risku, ekonomisko risku arī ir grūti ierobežot, jo ir sarežģīti aprēķināt risku un pēc tam to ierobežot. Ekonomiskais risks ir atlikušais risks, un to bieži beidzot ierobežo un daudzos gadījumos atstāj bez riska.

Secinājums

Noslēgumā varam teikt, ka ārvalstu valūtas kurss ir svarīgs faktors uzņēmumiem, kuri veic darījumus starptautiskā mērogā, ir meitasuzņēmumi ārvalstīs un kuru tirgus vērtība ir atkarīga no valūtas kursiem un ietekmē uzņēmumu rentabilitāti un tirgus vērtību. Dažādi valūtas kursa risku veidi ir darījumu, tulkošanas un ekonomiskais risks. Un tie var ierobežot risku atkarībā no riska veida.