Naudas plūsma no operācijām (formula, piemērs) Kā aprēķināt?

Kas ir naudas plūsma no operācijām (pamatdarbības)?

Naudas plūsma no operācijām ir pirmā no trim naudas plūsmas pārskata daļām, kas parāda naudas plūsmas un aizplūdumus no pamatdarbības pārskata gadā; Pamatdarbības ietver naudu, kas saņemta no pārdošanas, skaidras naudas izdevumus, kas samaksāti par tiešajām izmaksām, kā arī apmaksu par apgrozāmā kapitāla finansēšanu.

Vissvarīgākais - lejupielādējiet naudas plūsmu no operāciju Excel veidnes

Lejupielādējiet Excel piemērus, lai aprēķinātu finanšu direktoru, izmantojot tiešo un netiešo metodi

“Naudas plūsma no operācijām” mēģina izpētīt pamatdarbības izraisīto naudas ieplūdi un aizplūšanu un, savukārt, izpētīt naudas līdzekļus, ko rada uzņēmuma produkti un pakalpojumi. Galvenā sastāvdaļa, kas atspoguļota šajā pārskata daļā, parāda izmaiņas, kas veiktas skaidras naudas, debitoru parādu, krājumu, nolietojuma un kreditoru parādu segmentā. Analītiķu kopiena aplūko šo sadaļu ar vanagiem, jo tas parāda uzņēmuma veiktās uzņēmējdarbības dzīvotspēju.

Ilgtermiņā, ja uzņēmumam jāpaliek maksātspējīgam, neto līmeņa naudas plūsmai no operācijām ir jāpaliek neto pozitīvai (vai citiem vārdiem sakot, operācijām ir jārada pozitīvas naudas ieplūdes).

Kā sagatavot naudas plūsmu no pamatdarbības?

Apskatīsim, kā tiek sagatavota šī naudas plūsmas pārskata sadaļa. Izpratne par sagatavošanas metodi palīdzēs mums novērtēt visu un visu, kas jāaplūko, lai varētu izlasīt šīs sadaļas smalkos izdrukas.

Šīs sadaļas sākumpunkts ir neto ienākumu rādītājs, kas pieejams no uzņēmuma peļņas vai zaudējumu aprēķina. Ja visi uzņēmuma ieņēmumi bija skaidras naudas veidā un nav bezskaidras naudas izdevumu, tad tas paliek kā galvenais rādītājs. Tomēr, tā kā patiesībā tā nav taisnība, līdz ar to jākoriģē bezskaidras naudas izmaksas un kredītu pārdošanas apjomi gadā. Ļaujiet mums to saprast, izmantojot hipotētisku piemēru.

Pieņemsim, ka X kungs uzsāk jaunu uzņēmējdarbību un ir plānojis, ka mēneša beigās viņš sagatavos savus finanšu pārskatus, piemēram, ienākumu pārskatu, bilanci un naudas plūsmas pārskatu.

1. mēnesis : pirmajā mēnesī nebija ieņēmumu un nebija šādu darbības izdevumu; līdz ar to ienākumu pārskata rezultātā tīrie ienākumi būs nulle. Naudas plūsmā no operācijas sākuma punkts būtu tīrie ienākumi, kas būs nulle. Tomēr skaidrā nauda samazinās par 700 dolāriem, jo uzņēmums nolēma iegādāties dažus krājumus.

| Nauda no pamatdarbības (par pirmo mēnesi) | |

| Tīrie ienākumi | $ - |

| Krājumu pieaugums | -700,00 USD |

| Nauda, kas paredzēta (izmantota) pamatdarbībā | -700,00 USD |

2. mēnesis : Šajā mēnesī uzņēmums varēja pārdot 10 produktu vienības, kuru cena bija 80 dolāri. Produkts tika piegādāts mēneša 20. datumā, un pircējam līdz nākamā mēneša 10. datumam bija jāiesniedz rēķins 800 dolāru vērtībā. Šī pārdotā produkta izmaksas ir 500 dolāri. Tādējādi, kā norādīts ienākumu pārskatā, tīrie ienākumi otro mēnesi bija USD 300.

| CFO darbība (otro mēnesi) | |

| Tīrie ienākumi | 300,00 USD |

| Debitoru parādu pieaugums | -800,00 USD |

| Krājumu samazināšanās | 500,00 USD |

| Nauda, kas paredzēta (izmantota) pamatdarbībā | $ - |

Lūdzu, ņemiet vērā, ka iepriekš minētā pamatdarbības naudas plūsma ir tikai otro mēnesi. Divu mēnešu kumulatīvā naudas plūsma izskatīsies tā, kas parādīta zemāk esošajā tabulā.

| CFO darbība (otrā mēneša beigas) | |

| Tīrie ienākumi | 300,00 USD |

| Debitoru parādu pieaugums | -800,00 USD |

| Krājumu pieaugums | -200,00 USD |

| Nauda, kas paredzēta (izmantota) pamatdarbībā | -700,00 USD |

Izpratne par šo kumulatīvo divu mēnešu pārskatu: Tīrie ienākumi par diviem uzņēmuma darbības mēnešiem ir bijuši 300 dolāri. Tā kā uzņēmums joprojām nesaņem summu, tā ietilpst debitoru parādos (-800 dolāri). Divu mēnešu laikā krājumi ir palielinājušies par 200 dolāriem, tāpēc kumulatīvajā paziņojumā tie ir parādīti kā negatīvi. Rezultātā divu mēnešu perioda naudas plūsmas parāda, ka X kunga nauda no pamatdarbības ir negatīva 700 USD. Tātad vienkāršā izteiksmē uzņēmums ir atvedis preces un par tām samaksājis; līdz ar to notika naudas aizplūšana. Uzņēmums varēja pārdot preces, taču nauda joprojām netiek saņemta. Tādējādi uzņēmums kumulatīvā līmenī ir negatīvs attiecībā uz finanšu direktoru.

3. mēnesis: šis ir mēnesis, kurā uzņēmums noslēdzas ceturksnī. Uzņēmums mēneša sākumā iegādājās biroja tehniku par 1100 dolāriem (uzskaitīti pamatdarbībā). Biroja aprīkojuma iegādes dēļ mēneša laikā radās arī bezskaidras naudas amortizācijas maksa 20 dolāru apmērā.

| CFO darbība (trešo mēnesi) | |

| Tīrie ienākumi | $ - |

| Pievienota amortizācijas maksa | 20,00 USD |

| Nauda, kas paredzēta (izmantota) pamatdarbībā | 20,00 USD |

Lūdzu, ņemiet vērā, ka virs finanšu direktora ir tikai trešais mēnesis, ceturkšņa kumulatīvā naudas plūsma izskatīsies tāda, kāda parādīta zemāk esošajā tabulā.

| CFO darbība (ceturkšņa beigas) | |

| Tīrie ienākumi | 300,00 USD |

| Pievienota amortizācijas maksa | 20,00 USD |

| Debitoru parādu pieaugums | $ - |

| Krājumu samazināšanās | -200,00 USD |

| Nauda, kas paredzēta (izmantota) pamatdarbībā | 120,00 USD |

Izpratne par šo kumulatīvo ceturkšņa pārskatu: Uzņēmuma darbības ceturkšņa tīrie ienākumi ir bijuši 300 dolāri. Trīs mēnešu laikā krājumi ir palielinājušies par 200 dolāriem, tādējādi kumulatīvajā paziņojumā parādīti kā negatīvi. Ir 20 dolāru amortizācijas maksa, kas tiek pieskaitīta atpakaļ. Rezultātā naudas plūsma trīs mēnešu periodā parāda, ka X kunga nauda no pamatdarbības ir 120 USD.

Operāciju naudas plūsmas aprēķināšana - tiešā metode

Naudas plūsmas aprēķināšana no operācijām, izmantojot tiešo metodi, ietver visu veidu skaidras naudas darījumu noteikšanu, ieskaitot naudas ieņēmumus, skaidras naudas maksājumus, skaidras naudas izdevumus, naudas procentus un nodokļus.

Tālāk ir doti soļi naudas plūsmas aprēķināšanai no operācijām, izmantojot tiešo metodi.

A) Skaidras naudas kvīts: atspoguļo faktisko skaidras naudas summu, kas saņemta attiecīgajā periodā

B) Skaidras naudas maksājums: atspoguļo faktisko skaidras naudas maksājumu summu piegādātājiem

C) Naudas izdevumi var ietvert pārdošanu, administrēšanu, pētniecību un attīstību un citu pamatdarbības saistību izmaiņas

D) Tikai naudas procenti atzīst procentu izdevumus, kas samaksāti skaidrā naudā

E) Skaidras naudas nodoklis: atspoguļo tikai nodokļus, kas samaksāti skaidrā naudā

Naudas plūsma no operācijām Formula (tiešā metode) = naudas ieņēmumi - skaidras naudas maksājumi - naudas izdevumi - naudas procenti - naudas nodokļi

Vissvarīgākais - lejupielādējiet naudas plūsmu no operāciju Excel veidnes

Lejupielādējiet Excel piemērus, lai aprēķinātu finanšu direktoru, izmantojot tiešo un netiešo metodi

Naudas plūsma no operācijām - tiešās metodes piemērs

ABC Corporation peļņas vai zaudējumu aprēķins bija 650 000 USD; bruto peļņa 350 000 USD; pārdošanas un administratīvās izmaksas 140 000 USD; un ienākuma nodokļi 40 000 USD. Pārdošanas un administratīvajos izdevumos bija iekļauti 14 500 USD par nolietojumu.

Aprēķiniet naudas plūsmu no operācijām, izmantojot tiešo metodi.

Ir pieejama šāda papildu informācija

- Skaidras naudas kvīts = 650 000 USD - (81 000 USD - 65 000 USD) = 634 000 USD

- Skaidras naudas maksājums = 300 000 USD - (55 000 USD - 42 000 USD) - (45 000 - 38 000 USD) = 280 000 USD

- Skaidras naudas izdevumi = 140 000–14 500 USD = 125 500 USD

- Skaidras naudas nodokļi = 40 000 USD

Naudas plūsma no darbībām, izmantojot tiešās metodes formulu =

634 000 USD - 320 000 USD - 125 500 USD - 40 000 USD = 188 500 USD

Operāciju naudas plūsmas aprēķināšana, izmantojot netiešo metodi

Naudas plūsmas aprēķins no operācijām, izmantojot netiešo metodi, sākas ar tīro ienākumu un koriģē to atbilstoši izmaiņām bilancē.

Tālāk ir doti soļi naudas plūsmas aprēķināšanai no operācijām, izmantojot netiešo metodi.

1. darbība:

- Sāciet ar neto ienākumiem

2. darbība:

- Atņemt: identificējiet peļņu vai zaudējumus, kas rodas no finansēšanas un ieguldījumiem (piemēram, peļņu no zemes pārdošanas)

3. solis:

- Pievienojiet: bezskaidras naudas izmaksas ienākumiem (piemēram, nolietojums un nemateriālās vērtības amortizācija) un atņemiet visus bezskaidras naudas ieņēmumu komponentus.

4. solis:

- Pievienojiet vai atņemiet izmaiņas darbības kontos.

- Pamatlīdzekļi: tiek atņemts pamatlīdzekļu atlikumu pieaugums, bet tiek pievienots šo kontu samazinājums.

- Darbības saistības: tiek pievienoti pamatdarbības saistību kontu atlikumu palielinājumi, bet samazinājumi tiek atņemti

Naudas plūsma no operācijām (netiešā metode) = Neto ienākumi + Peļņa un zaudējumi no finansēšanas un ieguldījumiem + Bezskaidras naudas izmaksas + izmaiņas darbības kontos

Naudas plūsma no operācijām - netiešās metodes piemērs

Izstrādāsim to pašu naudas plūsmas no darbībām piemēru, kuru izmantojām tiešās pieejas izmantošanai.

ABC Corporation peļņas vai zaudējumu aprēķins bija 650 000 USD; bruto peļņa 350 000 USD; pārdošanas un administratīvās izmaksas 140 000 USD; un ienākuma nodokļi 40 000 USD. Pārdošanas un administratīvajos izdevumos bija iekļauti 14 500 USD par nolietojumu.

Aprēķiniet naudas plūsmu no operācijām, izmantojot netiešo metodi

Ir pieejama šāda papildu informācija

Tā kā mums nav sniegta ienākumu deklarācija, ātri sagatavosim iepriekš minēto ienākumu pārskatu.

1. solis: tīrie ienākumi ir USD 170 000

2. solis: No finansēšanas un ieguldījumiem nav peļņas vai zaudējumu = 0 USD

3. darbība: pievienojiet nolietojumu (bezskaidras naudas vienību) 14 500 USD apmērā

4. darbība: pievienojiet vai atņemiet izmaiņas darbības kontos

- Skaidras naudas aizplūde debitoru parādu izmaiņu dēļ = 65 000 - 81 000 = -16 000

- Naudas ieplūde krājumu izmaiņu dēļ = 55 000 - 42 000 = 13 000

- Skaidras naudas ieplūde kreditoru parādu izmaiņu dēļ = 45 000 - 38 000 = 7 000

- Kopējās izmaiņas darbības kontos = -16 000 + 13 000 + 7 000 = 4 000 USD

Naudas plūsmas no operācijām formula (netiešā metode) = 170 000 USD + 0 0 + 14 500 + 4000 USD = 188 500 USD

Kāpēc tas ir svarīgi?

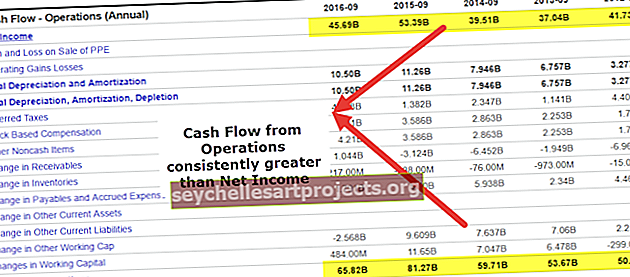

Finanšu direktors vienmēr tiek salīdzināts ar uzņēmuma neto ienākumiem. Ja tas vienmēr ir lielāks par neto ienākumiem, var droši pieņemt, ka uzņēmuma peļņas kvalitāte ir augsta. Ir redzams, ka analītiķi paceļ sarkano karogu, kad finanšu direktors ir zemāks par neto ienākumiem. Šajā gadījumā jautājums ir, kāpēc uzrādītie tīrie ienākumi nepārvēršas par skaidru naudu uzņēmumam.

avots: ycharts

Galvenais iemesls, kāpēc uzņēmums pastāv, ir ienākumu gūšana un akcionāru ienākumu radīšana. Tas ir galvenais iemesls, kāpēc vērtējums par to, vai uzņēmums ir spējis uzrādīt skaidru naudu ar pamatdarbību, ir svarīgs komponents. Kā redzams iepriekš, mēs varam redzēt, ka Apple Incorporation FY15 ir guvusi 81,7 miljardus USD kā skaidru naudu no pamatdarbības, no kuriem 53 394 miljardi USD ir veidoti kā tīrie ienākumi.

Apskatīsim cita uzņēmuma naudas plūsmu no operācijām un redzēsim, ko tas runā par uzņēmumu. Tas ir Box gadījums. Uzņēmums gadiem ilgi neradīja grāmatvedības peļņu, bet investori turpināja ieguldīt naudu uzņēmumā, balstoties uz pamatotu biznesa piedāvājumu.

avots: ycharts

Mūsu mērķis ir likt jums novērtēt naudas plūsmas nozīmi uzņēmumā un to, kā tai ir būtiska sastāvdaļa biznesa pasaulē. Padomājiet par farmācijas uzņēmumu, kas veic spēcīgu pētniecību un attīstību, un ir iespēja redzēt, ka pēc dažiem gadiem tiks uzsākta populāras patentētas zāles. Šajā periodā investori pārbaudīs, vai uzņēmumam ir pietiekami daudz skaidras naudas, lai turpinātu darbību šajā periodā.

Secinājums

Kā redzējām visā rakstā, mēs varam redzēt, ka naudas plūsma no operācijām ir lielisks uzņēmuma pamatdarbības rādītājs. Tas var palīdzēt ieguldītājam novērtēt uzņēmuma darbību un noskaidrot, vai pamatdarbības biznesā rada pietiekami daudz naudas. Ja uzņēmums negūst naudu no pamatdarbības, tas pēc vairākiem gadiem pārtrauks pastāvēt.

Noderīgas ziņas

- Naudas plūsma no finansēm

- Naudas plūsma no ieguldījumiem

- Naudas plūsmas un brīvās naudas plūsmas salīdzinājums

- Naudas plūsmas analīzes piemērs <