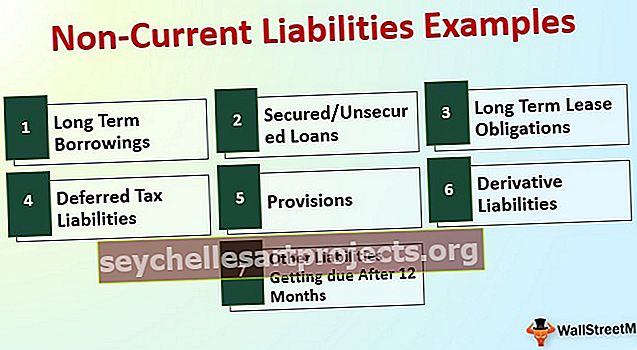

Ilgtermiņa saistību piemēri Pilns ilgtermiņa saistību saraksts

Ilgtermiņa saistības ir uzņēmuma saistības, kuras sagaidāms samaksāt pēc viena gada perioda un kuru piemēri ietver ilgtermiņa aizdevumus un avansus, ilgtermiņa nomas saistības, atliktos ieņēmumus, maksājamās obligācijas un citas ilgtermiņa saistības. .

Ilgtermiņa saistību saraksts ar piemēriem

Ilgtermiņa saistības ir tās saistību kopas, kas uzņemtas ar nolūku uzņemties kapitālu, un tās termiņš pārsniedz 12 mēnešus no pārskata datuma

Apskatīsim pilnu ilgtermiņa saistību sarakstu ar piemēriem.

# 1 - ilgtermiņa aizņēmumi

Ilgtermiņa aizņēmumi ir līdzekļu pieņemšana nepieciešamībai apmierināt kapitālos izdevumus un pieņemt stratēģiskus lēmumus. Šādi līdzekļi ir jāizmanto saprātīgi un tikai tam mērķim, kādam tie tika aizņemti, turklāt šādi līdzekļi jāatklāj pēc amortizētajām izmaksām saskaņā ar 9. SFPS prasībām.

# 2 - Nodrošināti / nenodrošināti aizdevumi

Galvenā atšķirība starp ilgtermiņa aizņēmumiem un drošiem / nenodrošinātiem aizdevumiem ir tā, ka aizņēmumi var būt no jebkura, privāta ieguldītāja līdz NBFC. Kaut arī lielāko daļu aizdevumu nāks no finanšu institūcijām, kurām aktīvi tiks ieķīlāti, pamatojoties uz struktūru, kas izveidota saskaņā ar saskaņotajiem noteikumiem un nosacījumiem

# 3 - Ilgtermiņa nomas pienākumi

Nomas maksājumi ir vissvarīgākie un parastākie izdevumi, kas uzņēmumiem jāsedz, lai izpildītu aktīvu prasības. Šādi nomas maksājumi bija jāstrukturē un jāveido atbilstoši SFPS un vietēji vispārpieņemtajai grāmatvedības praksei. Turklāt informācija ir jāpārbauda, pamatojoties uz piemērojamajiem noteikumiem.

# 4 - atliktā nodokļa saistības

Atliktā nodokļa saistības ir jāizveido, lai līdzsvarotu laika atšķirības, kas rodas starp grāmatvedības grāmatām un ienākuma nodokļa aprēķināšanu. Galvenais nolūks ir tāds, ka nevar pieprasīt lielāku peļņu nodokļu aprēķināšanā, pieņemot dažādas grāmatvedības metodes un ņemot mazāk peļņu, lai to atklātu attiecīgajai nodaļai. Atliktā nodokļa saistības rāda, ka šajā gadā ir uzrādīti mazāk ienākumu, salīdzinot ar grāmatvedības grāmatām, un nākotnē radušās nodokļu saistības tiks ieskaitītas tām pašām.

# 5 - Noteikumi

Saskaņā ar grāmatvedības principu saskaņošanas koncepciju visi izdevumi un ieņēmumi jāatzīst tajā gadā, kuram tie ir attiecināmi. Lai gan 1. gada izdevumi rodas otrajā gadā, 1. gada izdevumi ir nepieciešami, lai tie pienācīgi sasniegtu mērķa peļņas un zaudējumu pārskatu. Tādējādi, lai izpildītu šo pamatnostādni, tiek pieņemts jēdziens ar nosaukumu uzkrājums, saskaņā ar kuru summa, kas ir ekvivalenta izdevumiem, tiks pārskaitīta uz tīrvērtes kontu, kas tiks mainīts nākamajā gadā, kad un kad tas faktiski radīsies. Uzkrājumi var būt uz 1 gadu, 5 gadiem vai pat uz vairākiem periodiem.

# 6 - atvasinātās saistības

Mūsdienu akciju tirgus dati ir ļoti elastīgi. Darījumus var izveidot un kārtot, pamatojoties uz viņu vajadzībām, un peļņu var gūt, pamatojoties uz ieskatiem par konkrētiem pamatā esošajiem aktīviem. Šāda atvasinātā instrumenta galvenais mērķis ir ierobežot sevi no darījumu riska, ar kuru viņi saskarsies nākotnē. Atvasinātajā instrumentā pastāv visas iespējas gūt zaudējumus vai peļņu. Atvasinātie instrumenti ir jānovērtē patiesajā vērtībā katrā pārskata datumā. Tādējādi patiesā vērtējuma gadījumā, ja tiek iegūta tirgus negatīva atzīme, tā tiks uzskatīta par atvasinātajām saistībām un attiecīgi būs jāatklāj bilancē.

# 7 - Citas saistības, kuru termiņš ir 12 mēneši

Uzņēmējdarbībā var būt dažāda veida pienākumi, kas katram uzņēmumam ir jāpilda, pienākot pienākumam. Turklāt šādas saistības bija jāstrukturē un jāreģistrē grāmatvedības grāmatās, pamatojoties uz piemērojamo finanšu regulu.

No iepriekš minētā ilgtermiņa saistību saraksta mēs to varam secināt.

Ilgtermiņa saistības = Ilgtermiņa nomas saistības + Ilgtermiņa aizņēmumi + Nodrošināti / nenodrošināti aizdevumi + Uzkrājumi + Atliktā nodokļa saistības + Atvasinātās saistības + Pārējās saistības, kuru termiņš ir 12 mēneši.Ilgtermiņa saistību piemērs - Alfabēts Inc

Sapratīsim esošo uzņēmumu ilgtermiņa saistību aprēķinu:

Alphabet Inc. ilgtermiņa parāds ir USD 3969 Mn, atliktie ieņēmumi USD 340 Mn, ienākuma nodoklis maksājams USD 12812 Mn, atliktā nodokļa saistības USD 430 Mn, citas ilgtermiņa saistības USD 3059 Mn.

Ilgtermiņa saistību aprēķins Piemērs:

Ilgtermiņa saistības = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= USD 20610 miljoni

Tādējādi Alphabet Inc. ilgtermiņa saistības 2018. gada 31. decembrī bija USD 20610 miljoni.

Ilgtermiņa saistību piemērs - Amazon.com

Amazon.com, Inc. ir ilgtermiņa parāds 24743 miljonu ASV dolāru apmērā, pārējās ilgtermiņa saistības 20975 miljonu ASV dolāru apmērā 2018. gada 31. decembrī.

Ilgtermiņa saistību aprēķins Piemērs:

Ilgtermiņa saistības = USD 24743 miljoni + USD 20975

= USD 45718 miljoni

Tādējādi Amazon.com, Inc uz 2018. gada 31. decembri ir ilgtermiņa saistības USD 45718 Mn.

Ilgtermiņa saistību piemērs - BP Plc

BP (Apvienotās Karalistes grupas uzņēmums) atvasinātās saistības ir USD 5513 miljoni + uzkrātās saistības, bet nav izpildītas ar USD 469 miljoniem + finanšu parādi USD 51666 miljonu apmērā + atlikto nodokļu saistības USD 7238 miljonu apmērā + uzkrājumi 20412 miljonu ASV dolāru apmērā, noteiktu pabalstu saistību plāni: 2017. gada 31. decembrī 8875 miljoni dolāru + citi kreditoru parādi 13946 miljonu dolāru apmērā.

Ilgtermiņa saistību aprēķins Piemērs:

Ilgtermiņa saistības = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= USD 108119 miljoni

Tādējādi BP ilgtermiņa saistības 2017. gada 31. decembrī bija 108119 miljoni USD.

Secinājums

Ilgtermiņa saistības parāda reālo slogu uzņēmumam, un saistību nepildīšana var izraisīt biznesa slēgšanu. Tāpēc vienmēr ir jāpārbauda faktori, ar kuriem viņi var izpildīt šādus pienākumus, un pasargā sevi no bankrota. Arī visu ilgtermiņa saistību atklāšana ir ļoti nepieciešama noteiktajā formātā, un standarts sniedz vērtējumu atbilstoši vadlīnijām.