Prēmiju obligācijas (definīcija, vērtēšana) Soli pa solim aprēķinu piemēri

Kas ir Premium obligācijas?

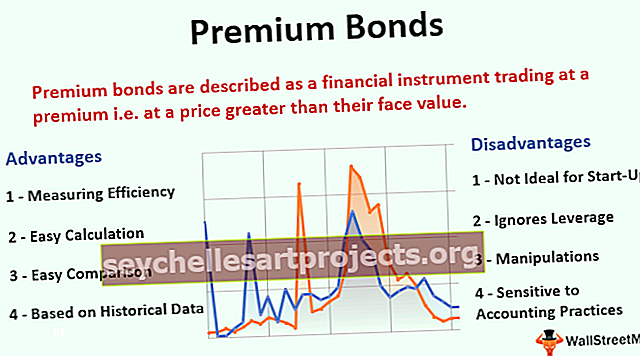

Prēmiju obligācijas ir definēts kā finanšu instruments, kas tirgojas ar prēmiju, ti, par cenu, kas ir augstāka par tā nominālvērtību. Obligācija tiek tirgota ar prēmiju, ja tās kupona likme ir augstāka par tirgū dominējošajām likmēm vai ja emitējošajai sabiedrībai ir augsta kredītspēja. Piemēram, obligācija X tika emitēta ar nominālvērtību 100 ASV dolāri un kupona likme 5% ar 10 gadu termiņu. Pašreizējā procentu likme tirgū ir 3%. Šajā gadījumā Bond X būs liels pieprasījums, un tāpēc tā tirgosies ar piemaksu, teiksim, 110 USD. Prēmiju obligācijas var tirgot otrreizējā tirgū, pirms tās sasniedz termiņu. Termiņa beigās tie iegūs tikai tādu nominālvērtību kā jebkura cita obligācija. Tomēr paaugstināto procentu likmju ieguvumu nedaudz kompensē obligācijas cenas pieaugums.

Ar ko tās atšķiras no citām obligācijām?

Obligācija, kas nav prēmija, saņemtu nominālvērtību plus kupona likmi (procentu likmi) termiņa beigās, bet prēmiju obligācija - kuponu plus summu, kas parasti ir lielāka par nominālvērtību. Šāda veida obligācijas nevajadzētu jaukt ar cita veida prēmiju obligācijām, kas emitētas saskaņā ar Nacionālo uzkrājumu un ieguldījumu shēmu Lielbritānijā un darbojas kā loterija.

Prēmiju obligāciju aprēķins

Obligāciju novērtē, aprēķinot visu nākotnes kupona maksājumu pašreizējo vērtību un nominālvērtību, kas pazīstama arī kā nominālvērtība. Paturiet prātā, ka obligācijas nominālvērtība nav pirkuma cena. Obligāciju var iegādāties ar virs (prēmija) vai zem nominālvērtības (atlaide).

Obligāciju vērtēšanas formula = nākotnes procentu maksājumu pašreizējā vērtība + nominālvērtības pašreizējā vērtība

Kur,

- BV = obligāciju vērtība

- r = Diskonta likme, ko dēvē arī par ienesīgumu līdz dzēšanai (YTM)

- n = Periodu skaits līdz termiņa beigām

- F = Nominālvērtība

Piemaksu obligāciju aprēķināšanas piemērs

Ļaujiet mums saprast šādu piemaksu obligāciju piemēru.

Šo Premium Bonds Excel veidni varat lejupielādēt šeit - Premium Bonds Excel veidnePieņemsim, ka IBM Corporation emitēja obligācijas, kuru nominālvērtība ir 1000 USD, kupona likme 6% un dzēšanas termiņš 5 gadi. Obligācija veic ikgadējos kupona maksājumus. Ja ienesīgums līdz termiņa beigām (diskonta likme) ir 4%, obligācijas cenu nosaka šādi:

Risinājums:

Obligācijas vērtības aprēķins būs -

Obligāciju vērtēšanas formula = 57,7 + 55,47 + 53,34 + 51,28 + 49,31 + 821,92

Obligāciju vērtība = 1089,04

Obligāciju cena ir lielāka par nominālvērtību.

Tas ir tradicionālais obligāciju vērtības aprēķināšanas veids. To var aprēķināt arī MS-Excel, izmantojot PV (tagadnes vērtības funkciju).

Izmantojamā obligāciju formula:

Obligācijas vērtība = PV (likme, nper, pmt, [fv], [tips])Kur,

- Likme = YTM

- Nper = Periodu skaits

- Pmt = kupona maksājums

- Fv = Nominālvērtība

- Tips = šī ir loģiska vērtība. Maksājumam perioda sākumā izmantojiet 1. Maksājumam perioda beigās Izlaidiet vai izmantojiet 0.

Iepriekšminētais piemērs tiek aprēķināts arī programmā Excel, iegūstot tādu pašu vērtību.

Lūdzu, skatiet iepriekš norādīto Excel veidni, lai aprēķinātu sīkāku informāciju.

Arī no šīs formulas var iegūt ļoti svarīgas attiecības. Aprakstītajā piemērā kupona likme (r) ir lielāka par YTM. Ja r

Modelējot vēl divas kupona likmes un YTM kombinācijas, tiek iegūti šādi rezultāti:

** Šis grafiks izskatās pēc taisnas līnijas, jo mēs esam izmantojuši tikai divus datu punktus, bet patiesībā, ja ņemam vērā vairāk datu punktu, tas saplūst, lai izskatās vairāk kā eksponenciāls grafiks.

Premium obligāciju priekšrocības

Dažas prēmiju obligāciju priekšrocības ir šādas:

- Obligāciju tirgus ir ļoti efektīvs, un peļņa ar augstiem procentiem padara obligāciju obligācijas mazāk jutīgas pret likmju izmaiņām.

- Investoriem būtu iespēja reinvestēt lielus kupona maksājumus ar augstākām likmēm.

- Obligācijas ir mazāk svārstīgas nekā akcijas, tāpēc tās tiek uzskatītas par drošāku ieguldījumu iespēju.

Premium obligāciju trūkumi

Daži piemaksu obligāciju trūkumi ir šādi:

Prēmiju obligācijas izskatās diezgan vienkārši, taču ieguldītājiem ir jāveic pienācīgs novērtējums, lai uzzinātu, vai prēmiju obligācijas tiek vērtētas godīgi, jo pārvērtētas obligācijas var radīt zaudējumus. Šie obligācijas var kavēt peļņas gūšanas iespējas šādos faktoros:

- Daži sekundārā tirgus investori uztraucas, ka procentu likmju pieauguma situācijā obligāciju cenas var samazināties. Šis riska veids tiek aplūkots kā procentu likmju risks.

- Jo ilgāks obligācijas ilgums, jo uzņēmīgāka būs obligācija procentu likmju izmaiņām. To sauc arī par ilguma risku.

- Pieprasāmās obligācijas: tās ir obligācijas, kurās emitējošā sabiedrība patur tiesības izpirkt obligāciju jebkurā laikā pirms termiņa beigām. Jo lielāks kupons, jo lielāka iespēja, ka to izsauks.

- Kredītrisks: Prēmiju obligācijas parasti emitē uzņēmumi un valdības organizācijas ar iespaidīgiem kredītreitingiem. Tomēr, kad ekonomika satricina, tā ietekmē visu pārējo.

- Notikumu risks: Tādi notikumi kā apvienošanās, pārstrukturēšana, izpirkšana utt. Var izraisīt korporāciju kapitāla struktūras izmaiņas, tādējādi ietekmējot obligāciju ticamību.

- Pārinvestēšanas risks - lielāks ilgtermiņa obligācijām un tām, kurām ir lielāki kuponi.

Piemaksu obligāciju ierobežojumi

Virzoties uz priekšu, premium obligācijām ir daži ierobežojumi.

- Ekonomikas uzplaukuma / palēnināšanās laikā obligācijas piedāvā stabilu atdevi ekonomikas izaugsmes laikā, kā arī palēnināšanos. Bet inflācija, ko bieži veicina ekonomikas izaugsme, paaugstina preču un pakalpojumu kopējās cenas, tāpēc tie paši stabilie ienākumi investoriem nav pievilcīgi, bet palēnināšanās / deflācijas laikā tā izskatās pievilcīgāka, jo tos pašus ienākumus var izmantot vairāk preču un pakalpojumu iegādei.

- Obligācijas, kas ir fiksēta ienākuma instrumenti, saņem tikai obligācijas kupona likmi. Samaksātie procenti obligācijas darbības laikā paliek nemainīgi.

Secinājums

Īsumā prēmiju obligācijas izskatās kā droša un stabila ieguldījumu iespēja, kaut arī tās nav ļoti ienesīgas, jo ieguvumus ietekmē dažādi riski visā termiņā pirms termiņa beigām. Prēmiju obligāciju ieguldītājiem jācenšas diversificēt savu portfeli, rotējot sektorus risku pārvaldīšanai. Dažreiz ir nepieciešama arī stingra makroekonomiskā analīze. Viņi arī nepiedāvā peļņu tikpat ātri kā citas ieguldījumu iespējas, piemēram, akciju tirdzniecība. Tas ir saprotams, ja ticam kopējā ieguldītāja teiktajam - jo lielāks risks, jo lielāka atdeve.