Maksājums natūrā PIK definīcija Procenti | Piemērs

Maksājuma natūrā (PIK) definīcija

Ja procentus nomaksā obligāciju emitents, veicot papildu obligāciju emisiju, nevis skaidras naudas samaksu, to sauc par maksājumu natūrā, līdz ar to procenti netiek maksāti līdz obligācijas termiņam un kopējie procenti tiek samaksāti termiņa laikā un tādējādi tas samazina parāda vai obligāciju emitenta skaidras naudas maksājumu slogu.

Paskaidrojums

Uzņēmuma kapitāla struktūra nav nekas cits kā rūtainā dēlis. Ir pieejami dažādi finansēšanas veidi, lai tie atbilstu situācijai, kā arī uzņēmumu vajadzībām. Mēs visi zinām, ka vienkārša parāda struktūra ietver finanšu iegādi, kam seko sekojoši procentu un pamatsummas maksājumi iepriekš noteiktos datumos. Tomēr, runājot par korporatīvo finansēšanu, tam ir pievienoti daudz vairāk slāņu. Uzņēmumi parasti plāno izveidot struktūru, kas būtu viegli piemērojama naudas plūsmām, nodokļu ziņā efektīva un pietiekami elastīga, lai ņemtu vērā neparedzētus notikumus. Viena šāda parāda struktūra tiek saukta par “Maksājumu natūrā” jeb PIK.

PIK obligācija ir tā, par kuru aizņēmējs uzņēmums nemaksā naudas procentus, kamēr kopējā pamatsumma nav atmaksāta vai izpirkta. Tā vietā katrā procentu maksājuma termiņā uzkrātie procenti tiek kapitalizēti. To var vai nu pievienot pamatsummai, vai arī “apmaksāt”, emitējot papildu aizdevuma parādzīmi, obligācijas vai vēlamās akcijas ar procentiem vai dividendēm, kas samaksātas vērtspapīros. Faktiski tas ir tā nosaukums, kas nozīmē, ka procentu maksājumus var veikt, izmantojot citus instrumentus, nevis skaidru naudu. Jāatzīmē, ka vērtspapīri, ko izmanto procentu vai dividenžu norēķiniem, parasti ir identiski pamatā esošajiem vērtspapīriem, taču daudzos gadījumos tiem ir atšķirīgi noteikumi.

Atgriežoties pie pamatiem, maksājums natūrā nav nekas cits kā starpstāvu parāda veids. Starpstāvu parāds ir starpposma kapitāla slānis, kas raksturīgs starp nodrošināto vecāko parādu un pašu kapitālu. Tas ir kapitāls, kas parasti nav nodrošināts ar aktīviem un galvenokārt tiek izmaksāts atkarībā no aizņēmēja (uzņēmuma) iespējām atmaksāt parādu no brīvas naudas plūsmas. Starpstāvu finansējums parasti ir dārgāks nekā vecāka gadagājuma parāds, tomēr tas ir lētāks nekā pašu kapitāls.

Piemērs

Ļaujiet mums vienkāršāk saprast maksājumu natūrā: Pieņemsim, ka uzņēmums ņem mezanīna aizdevumu par 20 miljoniem USD ar 15% kārtējiem naudas procentiem un 4% PIK procentiem, bez orderiem un ar termiņu pēc 5 gadiem . Pēc gada pašreizējie procenti, 3 miljoni USD, tiek maksāti skaidrā naudā saskaņā ar darījuma noteikumiem, savukārt PIK procenti 800 000 USD tiek maksāti kā nodrošinājums un tiek uzkrāti līdz obligācijas pamatsummai, palielinot šo summu līdz 20,8 USD miljons. Tas turpina pieaugt līdz piektā gada beigām, kad aizdevējs saņem procentu maksājumus naudā, kad parādzīme tiek samaksāta termiņa beigās.

PIK vai maksājuma natūrā funkcijas

PIK vai maksājuma natūrā parāda galvenās iezīmes ir:

| Nenodrošināts | Šie aizdevumi parasti nav nodrošināti, ti, tos nenodrošina ar jebkāda veida aktīvu ķīlu kā ķīlu |

| Termiņi | Maksājuma natūrā parāda dzēšanas termiņš parasti pārsniedz 5 gadus |

| Hibrīdā drošība | Šis aizdevums ir ar noņemamu orderi, kas nozīmē tiesības pirkt noteiktu skaitu akciju vai obligāciju par noteiktu cenu noteiktā laika periodā vai jebkura cita veida līdzīgu mehānismu, kas atvieglo aizdevējam dalību iespējamie biznesa panākumi. |

| Ierobežota refinansēšana | Kredītu refinansēšana pirmajos gados parasti tiek ierobežota. Gadījumā, ja tas ir atļauts, tam ir augsta prēmija |

Kādi ir iemesli, lai ņemtu maksājumu natūrā?

Mēs zinām, ka lielākā daļa uzņēmumu izvēlas maksājumu natūrā dažu tā sniegto brīvību dēļ. Ļaujiet mums izpētīt sīkāk, lai saprastu detalizētus iemeslus, kāpēc maksājums natūrā (PIK) ir jāiekļauj kapitāla struktūrā, kurai piesaistīts kapitāls.

Palielināta sviras ietekme

Šis parāda instruments palielina uzņēmuma aizņēmumu iespējas, ļaujot tiem izmantot kapitāla struktūru, neradot pārāk lielu spiedienu uz viņu naudas plūsmu.

Elastīgums

Maksājumi natūrā dod aizņēmējam lielāku elastību salīdzinājumā ar citiem parāda instrumentiem. Tas vēl vairāk ļauj viņiem pasargāt naudu no citiem kapitālajiem izdevumiem, neorganiskas izaugsmes vai iegādes vai nodrošinātos pret iespējamām lejupslīdēm biznesa ciklā.

Pasākumi naudas izņemšanai

Daudzas reizes PIK tiek izmantots pirms naudas izņemšanas notikuma (piemēram, IPO vai likvidācijas), lai paredzētu un bloķētu naudas realizāciju un vienlaikus aizsargātu kapitāla sponsora “augšupvērsto”.

Piemērots uzņēmumiem ar ilgu darbības ciklu

Uzņēmumiem, kuriem parasti ir grūtības ar skaidru naudu un kuru produktiem ir garš grūtniecības cikls, maksājums natūrā, šķiet, ir vispiemērotākais finansēšanas veids. Viņiem ir iespēja paplašināt savu darbību ar papildu finansējumu, bet ar minimālu naudas aizplūšanu.

Maksājuma veidi natūrā

Maksājums natūrā izpaužas dažādās formās. Kaut arī pamatkoncepcija paliek nemainīga, ir nelielas atšķirības atkarībā no situācijas un finansēšanas mērķa. Dažas no populāri izmantotajām formām ir:

# 1 - patiess PIK

Pienākums maksāt procentus (vai procentu daļu) natūrā ir obligāts, un tas ir iepriekš noteikts parāda izteiksmē. Tas faktiski ir vienkāršs vaniļas veida PIK.

# 2 - Maksājiet, ja varat

Kredītņēmējam (vai emitentam) ir jāmaksā procenti skaidrā naudā, ja ir izpildīti noteikti ierobežoti maksājuma kritēriji. Ja noteiktie nosacījumi nav izpildīti tādu situāciju dēļ kā vecāka gadagājuma parādu ierobežojumi, kas aizliedz aizņēmējam (vai emitentam) iegūt pietiekamus līdzekļus no tā darbības meitasuzņēmumiem), tad procenti maksājami natūrā, parasti pēc likmes, kas ir augstāka nekā maksājums naudā. Lai gan šīs PIK struktūras nevar izvairīties no dominējošajiem ierobežojumiem vai maksājumu pārbaudes, to obligātā skaidras naudas samaksa pazemina emitentu finansiālo elastību un likviditāti.

# 3 - Holdco PIK

Dažiem PIK ir papildu risks, ka tos izdos kontrolakciju sabiedrības līmenī, kas nozīmē, ka tie ir “strukturāli” pakārtoti un ir atkarīgi tikai no atlikušās skaidras naudas plūsmas, ja tāda ir, no apkalpojošās sabiedrības, lai tos apkalpotu.

# 4 - Maksājiet, ja vēlaties / PIK pārslēdz

Aizņēmējs (vai emitents) var izmantot savu izvēli maksāt procentus par katru konkrēto periodu skaidrā naudā, natūrā vai to abu kombinācijā.

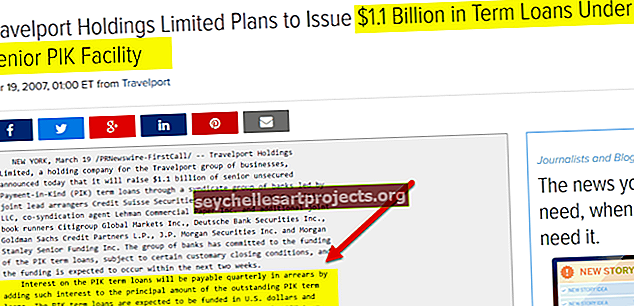

Pirms 2008. gada finanšu krīzes piesaistīto kapitāla struktūru PIK maiņas parādzīmes bija diezgan izplatītas. Kad piesaistīto līdzekļu izpirkšana (LBO) 2006. gadā bija visaugstākā, PIK pārslēgšanas struktūra bija lielākais jauninājums. Parasti emitentam ir jāinformē ieguldītāji sešus mēnešus iepriekš, pirms tiek “mainīts slēdzis”. Šie “PIK pārslēgšanas” vērtspapīri dod aizņēmējiem iespēju izdarīt izvēli. Viņi var turpināt maksāt procentus par obligāciju vai arī atlikt maksājumu līdz obligācijas termiņam, un šajā procesā samierināties ar procentu likmi, kas ir diezgan augsta nekā sākotnējā likme.

//www.spglobal.com/marketintelligence/en/pages/toc-primer/hyd-primer#!piks

PIK maiņas parādzīmju emisija 2013. gadā sasniedza aptuveni 12 miljardus ASV dolāru - augstāko līmeni kopš kredītkrīzes 2008. gadā, tomēr tā bija tikai 4% no kopējā piedāvājuma, salīdzinot ar 14% 2008. gadā. Lielākā daļa no tām atbalstīja dividendes ar dažiem finansējuma avotiem . Tikai viens bija orientēts uz LBO. Lai gan ASV augsta ienesīguma obligāciju tirgus nāca no riska perioda 2015. gada beigās / 2016. gada sākumā, tas bija tikai zināmā mērā. Kopš 2015. gada otrā ceturkšņa PIK / PIK pārslēgšanās ir gandrīz nomināla vai nav notikusi

PIK pārslēgšanas piemēri

Neimans Markuss bija PIK Toggle obligāciju tendences aizsācējs jau 2005. gadā, kad to pirmo reizi nopirka Warburg Pincus un Texas Pacific Group. Tiek uzskatīts, ka TPG bija diezgan noraizējies par to, kas notiktu, ja mazumtirgotājam Neimanam Markusam nāktos pārvarēt pēkšņu ekonomikas lejupslīdi vai zaudējumus nepareizas korporatīvās politikas dēļ. Tad viņiem ienāca prātā izstrādāt neparastu struktūru, kur daļa no Neimanam Markusam uzliktā parāda tiks izmantota iegādes finansēšanai. Ja mazumtirgotājs piedzīvo negaidītu pretvēju, tas var pārtraukt maksāt naudas procentus par USD 700 miljonu parādu un tā vietā atmaksāt lielāku summu, kad obligācijas beigsies 2015. gadā.

Daži no citiem PIK Toggle gadījumiem bija:

Neimanam Markusam tas bija deja-vu brīdis, kad tā jaunie īpašnieki, Ares Management un Kanādas pensiju plāna ieguldījumu fonds, 2013. gada oktobrī izdeva PIK maiņu 600 miljonu ASV dolāru apmērā, lai daļēji finansētu 6 miljardus ASV dolāru lielu izpirkšanu.

Avots: Standard & Poor's / WSJ

Ekspertu viedokļi par PIK Toggle parāda efektivitāti vai praktiskumu ir atšķirīgi.

Advokāti apgalvo, ka PIK pārslēgšanas parādzīmēm pievienotās augstās procentu likmes aizņēmējiem motivē turpināt veikt procentu maksājumus, ja vien nerodas jebkāda veida finansiāls spiediens. Tomēr, no otras puses, S&P piesaistīto komentāru un datu grupa reiz uzskatīja, ka PIK pārslēgšanas obligācijām ir pamata riska koeficients, jo tām ir potenciāls apgrūtināt investorus ar lielāku parādu finansiāli grūtībās nonākušos uzņēmumos un ierobežotu skaidras naudas no tiem.

PIK ar piesaistīto izpirkšanu

Izpirkšanas gadījumā ar PIK aizdevumu tiek izmantots PIK aizdevums, ja mērķa pirkuma cena ir lielāka par sviras līmeni, līdz kuram aizdevēji piekrīt sniegt augstāka termiņa aizdevumu, otro aizņēmuma aizdevumu vai starpstāvu aizdevumu vai ja ir ierobežota naudas plūsma, kas pieejama aizdevuma maksājumu veikšanai (ti, dividenžu vai jebkādu ar apvienošanos saistītu ierobežojumu dēļ). Tas nav paredzēts pašam mērķim. Parasti aizdevumu saņem iegādes uzņēmums, cits uzņēmums vai īpašam nolūkam dibināta vienība (SPE).

Kā prakse, PIK aizdevumiem ar izpirkuma tiesībām ir ievērojami lielāks procentu un maksas slogs nekā tā paša darījuma vecāka gadagājuma aizdevumiem, otrās ķīlas aizdevumiem vai starpstāvu aizdevumiem. Ja ienesīgums pārsniedz 20% gadā, ieguvējam ir jāveic piesardzīgs novērtējums, ka PIK aizdevuma ņemšanas izmaksas nedrīkst pārsniegt viņa iekšējo kapitāla ieguldījumu atdeves likmi.

2004. gada jūlijā ar piesaistīto kapitāla daļu izpirkšanas firma KKR pārfinansēja Sealy Mattress Company iegādi ar pakārtotām parādzīmēm natūrā (PIK) 75,0 miljonu ASV dolāru pamatsummas vērtībā.

Kā maksājums natūrā ir izdevīgs aizdevējiem vai finansētājiem?

Kreditori savus aizdevumus strukturē, izmantojot PIK procentu komponentu, kad viņi vēlas uzlabot savu ieguldījumu atdevi. Piemēram, ja aizdevēji atšķiras no pašu kapitāla izpētes vai portfeļa pārvaldīšanas sabiedrībām par pašu kapitāla nākotnes vērtību, viņi var dot priekšroku naudas procentu un maksājuma natūrā procentu saņemšanai, nevis naudas procentiem, un garantē iegādāties pašu kapitālu. Pēc iziešanas ordera vērtība kļūst neskaidra. Tādējādi līgumā noteiktā, saliktā PIK atdeve šķiet pievilcīgāka.

Starpstāvu vai privātā kapitāla ieguldītājam PIK visbiežāk ir vispiemērotākā stratēģija ikreiz, kad kāds vēlas “fiksēt” ieguldījumu atdevi. Faktiski šie aizdevēji dod priekšroku PIK funkcijai, jo viņi ne tikai saņem jaunu vērtspapīru portfeļa uzņēmumā, neizmantojot papildu skaidru naudu, bet tas rada saliktu procentu efektu, kas savukārt palielina kopējo ieguldījumu atdevi.

PIK ir augstākā pozīcijā pēc pamata riska

PIK parāda pozīcija parasti ir pēc cita parāda finanšu struktūrā, kurai ir skaidras naudas procentu iespējas. Parāda apkalpošana ar procentiem natūrā, nevis skaidrā naudā ir piemaksa - PIK procenti, protams, ir lielāki nekā naudas procenti. Tas tiek darīts, lai kompensētu aizdevējus (vai investorus) par atteikšanos no iespējas saņemt savus naudas procentus visā parāda pastāvēšanas laikā. Patiesībā aizdevējiem jāuzņemas papildu kredītrisks, palielinot pamatsummu, kas viņiem jāsaņem, jo procenti turpina uzkrāties. Tomēr procenti tiek palielināti katru gadu, dod saliktu atdevi.

Secinājums

Neskatoties uz visu to, PIK joprojām ir nemainīgs pieprasījums, lai arī tas ir zemāks nekā tas bija pirms kredītkrīzes 2008. gadā. Viens no galvenajiem iemesliem, kāpēc aizdevēji joprojām vēlas ieguldīt PIK parādos, neskatoties uz to, ka to sauc par augsta riska parādu, ir emisija pēc krīzes ir bijusi saprātīga un atturīga, kā uzņēmumi izmanto šo parādu. Tas mūs noved pie svarīga viedokļa, ka, lai gan ir daudz iespēju korporatīvai finansēšanai, no kurām dažām, piemēram, PIK parādiem, ir unikāls elastības un riska sajaukums, galu galā tiek ņemts vērā aizņēmēja lēmums. Naudas procentu maksājumu atlikšana var šķist pievilcīga, bet vai uzņēmumam būs ērti veikt obligāciju emisiju, un palielinātais pamatmaksājums prasa kaut ko apdomīgu lēmumu pieņemšanā.