Akciju Beta (Nozīmē, Formula) Kā aprēķināt akciju beta versiju?

Kas ir Stock Beta?

Akciju Beta ir viens no statistikas rīkiem, kas kvantitatīvi izsaka vērtspapīra vai akciju cenu svārstības, atsaucoties uz tirgu kopumā vai jebkuru citu etalonu, ko izmanto vērtspapīra veiktspējas salīdzināšanai. Tas faktiski ir kapitāla aktīvu cenu noteikšanas modeļa (CAPM) sastāvdaļa, kuru izmanto, lai aprēķinātu aktīvu paredzamo atdevi, pamatojoties uz pamatā esošo Beta, bezriska likmi un riska prēmiju.

Akciju Beta formula

Akciju Beta tiek aprēķināta kā akciju ienesīguma un etalona ienesīguma kovariances dalījums pēc etalona ienesīguma dispersijas iepriekš noteiktā laika posmā.

Zemāk ir formula, lai aprēķinātu akciju Beta.

Beta beta formula = COV (Rs, RM) / VAR (Rm)

Šeit,

- R s attiecas uz akciju ienesīgumu

- R m attiecas uz tirgus atdevi kopumā vai bāzes etalonu, ko izmanto salīdzināšanai

- Cov ( Rs , Rm ) attiecas uz akciju un tirgus kovariāciju

- Var ( Rm) attiecas uz tirgus dispersiju

Ja mēs koncentrējamies uz komponentiem, kas tiek izmantoti Stock Beta aprēķināšanā, kļūtu daudz acīmredzamāk, ka:

- Tas palīdz novērtēt akciju kustības virzienu, atsaucoties uz tirgus kustības virzienu vai salīdzināšanai izmantoto etalonu.

- Cik jutīga vai nestabila ir akciju cenu kustība attiecībā pret tirgu vai etalonu?

Vēl viena svarīga lieta, ko ir vērts pieminēt, ir tāda, ka starp akciju un tirgu vai salīdzinājumam izmantoto etalonu jābūt kaut kādai saistībai, jo citādi analīzei nebūtu jēgas. Piemēram, naftas kompāniju akcijām un indeksam, ko galvenokārt nosver tehnoloģiju uzņēmumi, nebūtu daudz attiecību, jo uzņēmumi ir pārāk atšķirīgi, lai tos salīdzinātu, un tāpēc no Beta aprēķina starp abiem praktiski noderīgs ieskats nevar būt.

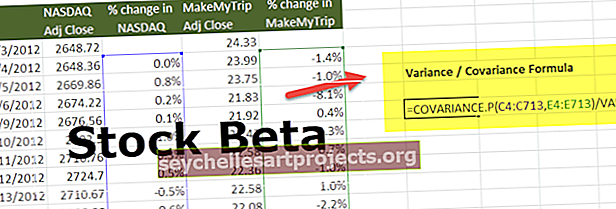

Aprēķiniet MakeMyTrip akciju beta versiju

Aprēķināsim NASDAQ biržas sarakstā iekļautā uzņēmuma MakeMyTrip (MMTY) akciju beta versiju.

Etalona indekss ir NASDAQ.

Akciju beta aprēķināšanas soļi ir šādi

1. solis - lejupielādējiet akciju cenas un NASDAQ indeksa cenas pēdējos pāris gados.

NASDAQ lejupielādējiet datu kopu vietnē Yahoo Finance.

Tāpat šeit lejupielādējiet atbilstošos akciju cenu datus piemēram MakeMyTrip.

2. solis - kārtojiet datus vajadzīgajā formātā.

Lūdzu, formatējiet datus, kā norādīts zemāk.

3. solis - sagatavojiet Excel lapu ar akciju cenu datiem un NASDAQ datiem.

4. solis - aprēķiniet akciju cenu un NASDAQ procentuālās izmaiņas.

5. solis - Aprēķiniet akciju beta versiju, izmantojot Variance / Kovariance formulu.

Izmantojot dispersijas-kovariācijas krājuma beta formulu, mēs iegūstam Beta kā 0,9859 (Beta koeficients)

Ko nozīmē akciju beta versija?

Tas var izskatīties kā pārāk matemātiska formula, taču tā sniedz gan kvalitatīvu, gan kvantitatīvu rīcībai nepieciešamu informāciju. Zīme (pozitīva vai negatīva) norāda attiecīgā akciju kustības virzienu attiecībā pret pamata tirgus vai etalona virzienu, pēc kura tiek vērtēta akciju kustība.

Akciju beta versijai var būt trīs veidu vērtības:

- Beta <0 : Ja Beta ir negatīva, tas nozīmē apgrieztas attiecības starp akciju un bāzes tirgu vai etalonu salīdzinājumā. Gan akcijas, gan tirgus vai etalons virzīsies pretējā virzienā.

- Beta = 0 : Ja Beta ir vienāda ar nulli, tas nozīmē, ka nav saistības starp akciju un tirgus ienesīguma kustību vai etalonu, un tāpēc abi ir pārāk atšķirīgi, lai cenu kustībās būtu kopīgs modelis .

- Beta> 0 : Ja Beta ir lielāka par nulli, tad starp akciju un pamatā esošo tirgu vai etalonu ir tieša tieša saistība. Gan akcijas, gan tirgus vai etalons virzīsies vienā virzienā. Daži papildu ieskati ir šādi:

- Beta starp 0 un 1 nozīmē, ka akcijas ir mazāk svārstīgas nekā etalona pamatā esošais tirgus.

- Beta no 1 nozīmē, ka akciju nepastāvība gan kvalitatīvā, gan kvantitatīvā izteiksmē ir tieši tāda pati kā bāzes tirgus vai indeksa svārstīgums.

- Beta, kas lielāka par 1, nozīmē, ka akcijas ir nepastāvīgākas nekā pamatā esošais tirgus vai indekss.

Negatīva beta versija ir iespējama, bet ļoti maz ticama. Lielākā daļa investoru uzskata, ka zelts un uz zelta balstītie krājumi parasti darbojas labāk, kad tirgus nirst. Tā kā nulles Beta ir iespējama gadījumā, ja valdības obligācijas darbojas kā bezriska vērtspapīri, kas ieguldītājiem nodrošina zemu ienesīgumu. Un Beta, kas lielāka par nulli, ir visizplatītākais scenārijs, ko mēs redzam investīciju pasaulē. Lielākā daļa akciju ievēro šo modeli.

Secinājums

Tas ir viens vienīgs statistikas rīks, kuru investori bieži izmanto, lai novērtētu risku, ko akcijas var pievienot viņu portfelim, ļaujot tiem novērtēt risku gan kvalitatīvā, gan kvantitatīvā izteiksmē un novērtēt ar akcijām saistīto risku un atlīdzību. Izmantojot savu beta analīzi un tirgus izpratni, investori var rīkoties attiecībā uz akcijām.