Banku bilance (formāts, piemērs) Kā analizēt?

Bankas bilance

Bankas bilance atšķiras no uzņēmuma bilances, un to sagatavo tikai bankas saskaņā ar Bankas pārvaldes iestāžu pilnvarām, lai atspoguļotu kompromisu starp bankas peļņu un tās risku un tās finanšu veselība.

Banku bilance atšķiras no citām nozarēm un uzņēmumiem. Ir vairākas bankas finanšu pārskata pazīmes, kas izceļ to, kā tiek veidotas bankas bilances un ienākumu pārskati. Pārdošana netiek mērīta pēc tādiem koeficientiem kā pārdošanas apgrozījums un debitoru parādu apgrozījums. Kad investori ir apmierināti ar terminoloģiju un var saprast paziņojumus, viņiem kļūst elementāri analizēt tendences un saprast paziņojumus.

Banku bilances piemērs

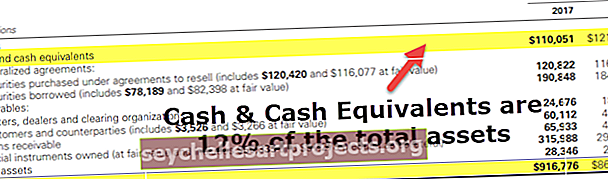

Tālāk ir sniegts Goldman Sachs 2017. un 2016. gada konsolidētās bilances piemērs no to gada 10 000

Bilances aktīvi

avots: Goldman Sachs SEC Filings

- Mēs atzīmējam, ka bankas bilances aktīvi atšķiras no tiem, kurus parasti redzam citās nozarēs, piemēram, apstrādes rūpniecībā utt. Klasifikācija nav balstīta uz apgrozāmajiem līdzekļiem, ilgtermiņa aktīviem, krājumiem, kreditoru parādiem utt.

- Galvenais akcents ir tas, ka bankas aktīvi ietver nopirktos vērtspapīrus, aizdevumus, finanšu instrumentus utt.

Bilances pasīvi

- Bankas bilances pasīvu sadaļa izskatās ļoti atšķirīga no parastajām saistībām (īstermiņa saistības, ilgtermiņa saistības utt.).

- Šeit galvenie ievērojamie nosacījumi ir noguldījumi, vērtspapīri saskaņā ar atpirkšanas līgumiem, īstermiņa un ilgtermiņa aizņēmumi utt.

Banku bilances sastāvdaļas

Iepriekš minētās bankas bilances galvenās sastāvdaļas ir:

# 1 - Skaidra nauda

- Citās nozarēs liela naudas daudzuma turēšana tiek uzskatīta par alternatīvo izmaksu zaudējumu. Bet banku bilances gadījumā nauda ir ienākumu avots un tiek turēta depozītā. Dažreiz bankas glabā skaidru naudu arī citās bankās, un viens no nozīmīgākajiem pakalpojumiem, ko bankas sniedz, ir nodrošināt skaidru naudu pēc pieprasījuma.

- Sakarā ar uzņēmējdarbības raksturu un arī saskaņā ar normatīvajām normām bankām jābūt ar minimālu likvīdās naudas daudzumu. Visbiežāk bankas uztur liekas rezerves, lai nodrošinātu lielāku drošību. Goldman Sachs ir ievērojams naudas līdzekļu atlikums.

- 2017. gadā tai bija ~ 12% no tās atlikuma naudā un ekvivalentos. Tā ir būtiska uzmanība ieguldītājiem, jo palielinās izredzes saņemt lielāku dividenžu summu vai akciju atpirkšanu

# 2 - Vērtspapīri

- Šie instrumenti parasti ir īstermiņa, un bankas no šāda veida ieguldījumiem gūst peļņu. Bankām pieder ASV Valsts kases un pašvaldību obligācijas.

- Šie vērtspapīri ir likvīdi un tos var viegli pārdot otrreizējā tirgū, tāpēc tos sauc par sekundārajām rezervēm. 2017. gadā Goldman ir palielinājis ieguldījumus vērtspapīros.

# 3 - aizdevumi

Naudas aizdošana un procentu pelnīšana ir bankas galvenais bizness. To var saukt par bankas maizi un sviestu.

- No investora viedokļa aizdevumu pieaugums ir būtisks faktors bankas izaugsmei. Līdz ar kredītu pieaugumu jāievēro arī banku noguldījumi. Kredītu palielinājums vien nav pietiekams. Jāatzīmē kreditoru kvalitāte. Slikta kreditoru kvalitāte var izraisīt saistību nepildīšanas procentu likmju pieaugumu un, savukārt, bankām zaudējumus.

- Plašā līmenī bankas izsniedz individuālos un hipotēku aizdevumus. Personīgie aizdevumi tiek izsniegti bez jebkāda nodrošinājuma, un tāpēc procenti par šiem aizdevumiem joprojām ir augsti. Hipotēku aizdevumu gadījumā aizdevums tiek izsniegts pret hipotēku, un procenti ir mazāki. Bet, ja aizdevuma ņēmējs neizpilda savu aizdevumu, banka pieprasa hipotēku saskaņā ar līgumu.

- Bankas sniedz arī aizdevumus uzņēmējdarbībai, nekustamā īpašuma aizdevumus, kas ietver, bet neaprobežojas ar mājokļu aizdevumiem, mājas kapitāla aizdevumiem un komerciālajām hipotēkām, patēriņa aizdevumiem un starpbanku aizdevumiem.

# 4 - noguldījumi

- Noguldījumi ietilpst banku bilances pasīvu daļā, un tie arī galvenokārt ir būtiskākās bankas saistības. Tas ietver naudas tirgu, uzkrājumus un norēķinu kontu, un tam ir gan procenti, gan bezprocentu konti.

- Noguldījumi tiek uzskatīti par saistībām, taču tiem ir arī izšķiroša nozīme, nosakot bankas iespējas aizdot. Ja bankai nav pietiekamu noguldījumu, tā nevarēs kreditēt, un tiks kavēta arī kredītu izaugsme. Lai apmierinātu aizdevumu pieaugumu, bankām var nākties uzņemties parādu, kas tām izmaksātu dārgāk nekā likme, ko tās varētu saņemt par aizdevumiem.

- Turklāt tas nav ilgtspējīgs veids, kā bankas var palielināt aizdevumus. Pēc noteikta laika parāda summa sasniegs līmeni, kad banka nedabūs nekādu kredītu, un, ja banka neizdosies samaksāt par saviem maksājumiem, tas novedīs pie avārijas.

- Bankas izmanto šīs saistības, lai radītu vairāk ienākumu, kas tām dod papildu ienākumus. Izmantojot šos noguldījumus, lai finansētu aizdevumus privātpersonām utt. Bankas varēs piesaistīt šo papildu kapitālu, lai gūtu papildu ienākumus, ko tās citādi varētu nopelnīt, izmantojot kapitālu.

- Bankām bilancē ir arī uzkrājumi zaudējumu segšanai, un šīs summas izmaiņas balstās uz ekonomiskajiem apstākļiem.

Grāmatvedības noteikumi aktīvu novērtēšanai bankā

Kapitālu nosaka kopējie aktīvi, atskaitot kopējās saistības (pazīstams arī kā tīrā vērtība). Tomēr nesenās izmaiņas ir mainījušas šo definīciju un ir sarežģījušas bankas patiesās vērtības patiesās vērtības noteikšanu.

Pēc 2009. gada krīzes valdība uzņēmās īpašas iniciatīvas, lai atjaunotu ticību banku sistēmai. Finanšu grāmatvedības standartu padome ir ļāvusi bankām savus aktīvus novērtēt pēc patiesās vērtības. Tagad bankām ir atļauts ienākumus ierakstīt arī peļņas vai zaudējumu aprēķinā, ja parāda tirgus vērtība samazinās. Šīs izmaiņas notiek tāpēc, ka banka varētu nopirkt savu parādu tirgū un samazināt parāda summu.

Svarīgi rādītāji banku bilances analīzē

Vārds “Default” nozīmē procentu vai maksājumu saistību nepildīšanu. Parasti bankas izmanto neizpildes koeficientu, kas ir procentuālais daudzums, kas norāda uz kredītam izsniegto aizdevumu skaita sagaidīšanu. Šis salīdzinājums mums palīdz saprast, vai bankai ir pietiekami daudz līdzekļu nākotnes neparedzēto izdevumu segšanai

Plaši izmantotie rādītāji ietver -

- Neveicošie kredīti / klientu aizdevumi

- Nenodrošinoši aizdevumi / Klientu aizdevumi + nodrošinājums

- Neveicošie aizdevumi / Vidējie aktīvi kopā

- Pašu resursi / Vidējais aktīvu kopsumma

Neveiksmīgo aktīvu vai aizdevumu un aizdevumu attiecība tiek izmantota kā visas bankas kredītportfeļa vispārējās kvalitātes rādītājs. Neveicošie kredīti ir tie, par kuriem procenti ir nokavēti ilgāk par 3 mēnešiem

Trešais koeficients ir īpaši nozīmīgs iestādēm, kuras jau atrodas sliktā vietā. Kad šī attiecība pārsniedz etalonu, to uzskata par spēcīgu maksātnespējas pazīmi

Augstākā ceturtā attiecība norāda, ka banka ir ļoti piesaistīta un ir zemāka aizsardzība pret iepriekšminēto aizdevumu saistību neizpildi aktīvu pusē