Aktīvu uzskaites vērtība (definīcija, formula) Aprēķins ar piemēriem

Aktīvu definīcijas uzskaites vērtība

Aktīvu uzskaites vērtība tiek definēta kā aktīva vērtība uzņēmuma, iestādes vai privātpersonas uzskaites grāmatās jebkurā konkrētā gadījumā. Uzņēmumiem to aprēķina kā aktīva sākotnējās izmaksas, atskaitot uzkrāto nolietojumu un vērtības samazināšanās izmaksas.

Aktīvu bilances vērtība

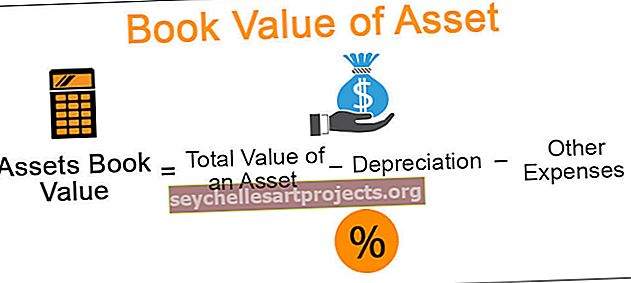

Aktīvu uzskaites vērtības formula = Aktīva kopējā vērtība - nolietojums - citi ar to tieši saistīti izdevumi

- Aktīva kopējā vērtība = vērtība, par kuru aktīvs tiek iegādāts

- Nolietojums = periodiski amortizēta aktīva vērtības samazinājums atbilstoši standartiem

- Citas izmaksas = Iekļauj vērtības samazināšanās izmaksas un saistītās izmaksas, kas tieši ietekmē aktīva izmaksas

Aktīvu uzskaites vērtības piemēri

1. piemērs

ABC Corp iegādājās ūdens attīrīšanas sistēmu biroja vajadzībām 2015. gadā par 20 000 USD. Tiek lēsts, ka attīrītāja kalpošanas laiks ir 5 gadi. Aprēķiniet attīrītāja uzskaites vērtību 2017. gada beigās (aprēķinam izmantojiet lineāro nolietojuma metodi).

Risinājums

Dots

- Attīrītāja iegādes izmaksas: 20 000 USD.

- Noderīga dzīve: 5 gadi

Aprēķināšanai izmantojot lineāro nolietojuma metodi, katru gadu nolietojuma vērtība = 20 000 USD / 5

= 4000 USD

Līdz ar to, pieņemot, ka par attīrītāju aktīvu uzskaites vērtība 2017. gada beigās nav saistīta ar citām izmaksām

= 20 000–4 000 USD

= 16 000 USD

Kopš 2017. gada tiks ņemti vērā 2 amortizācijas cikli.

2. piemērs

Big Holdings, Inc. paplašina savu nekustamo īpašumu biznesu un vēlas iegādāties Manpower Consultants, kas nodarbojas ar nomas administrēšanu un klientu rūpību. Lai uzzinātu Manpower Consultants bilances vērtību, Big Holdings analizē zemāk minētos datus -

Ņemot vērā

- Kopējā aktīvu vērtība uz datumu: 800 000 USD

- Kopējā vēlamo krājumu vērtība uz datumu: 100 000 USD

- Kopējā akciju vērtība uz datumu: 200 000 USD

- Patentu vērtība, kas tai patlaban pieder: 150 000 USD

Risinājums

Manpower Consultants bilances vērtība = Kopējie aktīvi - Kopējās saistības

Aprēķins būs -

= 800 000 USD - (100 000 USD + 200 000 USD + 150 000 USD)

= 350 000 USD

3. piemērs

Uzņēmums tirgū emitē parastās akcijas, kas vienādas ar 1 000 000, un 2015. gada 31. martā tā kopējais akciju turētājs ir 1 250 000 USD. Aprēķiniet katra krājuma uzskaites vērtību tajā datumā.

Risinājums

Ņemot vērā

- Kopējais akciju skaits: 1 000 000

- Kopējais akcionāru pašu kapitāls: 1 250 000 USD

Viena krājuma uzskaites vērtību var aprēķināt šādi:

= 1 250 000/1 000 000 USD

= 1,25 ASV dolāri

Priekšrocības

- To var aprēķināt par jebkuru aktīvu, vai tas būtu materiālie aktīvi, piemēram, mašīnas, ēkas vai zeme, vai nemateriālie aktīvi, piemēram, uzņēmums vai akcijas.

- To var aprēķināt visiem aktīviem neatkarīgi no to dzīves ilguma. Tas nav atkarīgs no aktīva dzīves ilguma. Tādējādi jebkurā brīdī pirms aktīvu lietderīgās lietošanas laika visiem aktīviem ir noteikta uzskaites vērtība.

- Tas norāda amortizācijas apjomu, ko nākotnē var aprēķināt konkrētajam aktīvam.

- To izmanto kā pamatu uzņēmuma likvidācijas laikā; vai kādu no tā īpašajiem aktīviem;

- To izmanto tirgus analīzē uzņēmumam attiecību veidā. Noteiktas proporcijas, tostarp akciju uzskaites vērtība, var būt noderīgas, lai izprastu šo akciju atdevi vai tirgus cenu.

Trūkumi

- Lielākais trūkums grāmatvedības vērtības aprēķināšanai ir tas, ka tas ne vienmēr dod aktīvu vai uzņēmuma tirgus vērtību. Tā var būt tuvu tirgus vērtībai, tomēr var būt precīza vai nav precīza tirgus vērtība.

- Tas nav pareizais uzņēmuma izaugsmes rādītājs. Daži uzņēmumi nevar pilnībā paļauties uz aktīviem, un to bizness var būt daudzveidīgāks, pamatojoties uz viņu sniegtajiem pakalpojumiem. Tomēr šādu uzņēmumu uzskaites vērtība var būt daudz zemāka par to peļņas koeficientu.

Ierobežojumi

- Tas nenozīmē aktīva tirgus vērtību. Tieši šo vērtību var reģistrēt uzņēmuma bilancē. Tomēr aktīva tirgus vērtības aprēķināšanā ir iesaistītas citas izmaksas (vai citi faktori).

- Noteiktā brīdī konkrēta (-u) aktīva (-u) vērtību var pareizi aprēķināt vai arī tā var netikt pareizi aprēķināta, kas var izraisīt nepareizu uzņēmuma uzskaites vērtību. Tā kā uzskaites vērtība ir atkarīga no daudziem pamatā esošajiem faktoriem, tā aprēķināšana ir ļoti būtiska, lai iegūtu precīzus rezultātus.

- Atkal grāmatvedības vērtība tiek aprēķināta tikai noteiktās frekvencēs vai noteiktā datumā. Tāpēc vērtēšanai ir grūti pilnībā paļauties uz bilances vērtību. Šī vērtība dažu dienu laikā var mainīties vai var būt nemainīga.

Svarīgi norādījumi par aktīvu uzskaites vērtības izmaiņām

- Tas mainās, mainoties tirgus tendencēm. Pieprasījuma pieaugums vai samazinājums pēc attiecīgā aktīva mainīs tā vērtību.

- Tas atšķiras atkarībā no aktīva atrašanās vietas. Iemesli ietver uzturēšanas izmaksas dažādos reģionos, laika apstākļus, pieprasījumu un piedāvājumu, transporta izmaksas, valdības pienākumus un citu labvēlīgu (vai nelabvēlīgu) politiku utt.

- Grāmatvedības vērtība mainās, mainot īpašnieku. Lietotam aktīvam var būt zemāka uzskaites vērtība nekā sākotnēji turētajam aktīvam, jo iegādes izmaksas var būt lielākas nekā izmaksu turēšana.

- Krājumu vērtība palielinās, ja firma emitē papildu akcijas.

Secinājums

Grāmatvedības vērtība var būt primitīva aktīva vērtības aprēķināšanas metode, jo ir vairākas jaunas metodes, kas dod precīzākus rezultātus, taču tā joprojām ir daudzu pārskatu, piemēram, bilances, pamatā. Tas darbojas kā pamats uzņēmuma ienākumu primārajai analīzei, un sarežģītāka analīze jāievēro atbilstoši analītiķu prasībām. Tomēr panākumi tiek sasniegti tikai tad, ja uzskaites vērtības aprēķins ir precīzs un ņem vērā visus tā parametrus.