Standarta izmaksas (definīcija, piemēri) Kas ir iekļauts?

Kas ir standarta izmaksas?

Standarta izmaksas ir aplēstās izmaksas, ko uzņēmums nosaka preču un pakalpojumu ražošanai vai operācijas veikšanai normālos apstākļos, un ko uzņēmums iegūst, pamatojoties uz datu vēsturisko analīzi vai no laika un kustības pētījumiem. Šādas uzņēmuma iepriekš noteiktas izmaksas uzņēmums izmanto kā mērķa izmaksas, lai tās salīdzinātu ar faktiskajām izmaksām, un atšķirība būs dispersija.

Iegūto dispersiju uzņēmuma vadība izmanto, lai uzzinātu un novērstu cēloni, veiktu turpmāku novērtējumu nākamajiem gadiem un lēmumu pieņemšanu saistībā ar uzņēmējdarbību. Gandrīz vienmēr tās atšķiras no faktiskajām izmaksām, jo situācija turpina mainīties, iesaistot dažādus neparedzamus faktorus. To sauc arī par parastajām izmaksām.

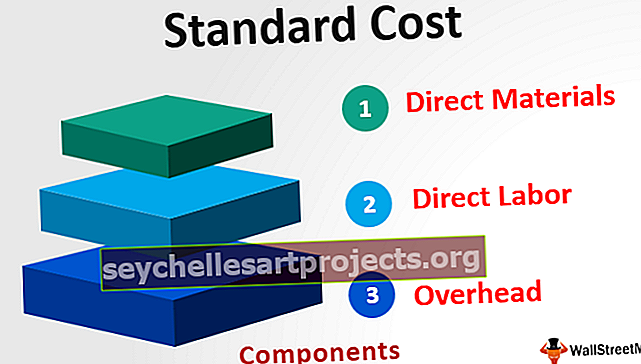

Komponenti

Izgatavošanā ir trīs galvenie komponenti, kas ietver:

- Tiešie materiāli - to iegūst, reizinot katra materiāla daudzumu ar vienas vienības materiāla izmaksām.

- Tiešais darbs - to iegūst, reizinot katra darba daudzumu ar stundas darbaspēka izmaksām.

- Pieskaitāmās izmaksas - tās ietver fiksētas pieskaitāmās izmaksas un mainīgās pieskaitāmās izmaksas, kuras aprēķina, reizinot standarta daudzumu ar mainīgo pieskaitāmo daļu standarta likmi.

Standarta izmaksu piemērs

Ir uzņēmums, kas ražo pulksteņus. Gada sākumā uzņēmums aprēķināja pulksteņu ražošanas izmaksas, ņemot vērā pagātnes tendences un gaidāmos tirgus apstākļus nākotnē. Nākamajā gadā uzņēmums, iespējams, ražos 5000 pulksteņu vienību.

Tāpat ir sagaidāms, ka standarta tiešās materiāla izmaksas par vienību būs 100 ASV dolāri, standarta darbaspēka izmaksas stundā būs 20 ASV dolāri, standarta mainīgās pieskaitāmās izmaksas ir 15 ASV dolāri stundā un standarta fiksētās izmaksas ir 100 000 ASV dolāru. Kopējās stundas, kas būtu nepieciešamas vienas vienības ražošanai, ir 10 stundas. Atrodiet uzņēmuma standarta izmaksas.

Risinājums

Kopā būs -

- Kopā = 450 USD

Kopējās standarta izmaksas būs

Kopējās izmaksas būs -

- Kopējās izmaksas ir 2 350 000 USD

Priekšrocības

- Uzņēmuma vadība izmanto šīs izmaksas nākotnes ražošanas procesa plānošanai un veidiem, kā palielināt uzņēmuma efektivitāti.

- Tā kā standarta izmaksas tiek aprēķinātas, izmantojot dažādus statistikas rādītājus un vadības pieredzi, tāpēc ar šī pasākuma palīdzību vadība var ieviest dažādus jaunus veidus tādu produktu ražošanai, kuriem nav vajadzīgas viena veida procedūras, un tādējādi samazināt izmaksas uzņēmuma.

- Vadība to izmanto, lai noteiktu perioda faktisko izmaksu pamatotību. Atšķirība starp standarta un faktiskajām izmaksām palīdz vadībai uzzināt, cik tuvi faktiskie izdevumi ir ar tām gaidāmi, un izlemt turpmāko rīcību. Piemēram, ja materiāla faktiskās izmaksas ir daudz lielākas, vadība var izpētīt pārmērīgo izmaksu iemeslu.

Ierobežojumi

- Uzdevums noteikt šādas ražošanas izmaksas ir sarežģīts, jo tam ir nepieciešama augsta līmeņa tehniskā prasme personai, kas atbild par to uzstādīšanu. Tāpēc tas prasa daudz pūļu un izmaksu. Arī jebkura biznesa uzņēmuma nosacījumi turpina iekasēt maksu, kuru dēļ standarti ir jāpārskata tikai savlaicīgi; pretējā gadījumā tas vairs nebūs vērts.

- Situācijas, kas dominētu nākotnē jebkurā uzņēmumā vai nozarē, nav drošas. Uzņēmumu ietekmē dažādi faktori, tādēļ ir grūti pareizi aprēķināt preču ražošanas vai pakalpojumu sniegšanas standarta izmaksas, aprēķinot šādas izmaksas, ir nepieciešama iepriekšēja pieredze, kā arī nākotnes izdevumu prognoze .

- Šīs izmaksas nav iespējams noteikt visos darbības veidos, jo šādu sistēmu nevar izmantot nozarēs, kurās neražo nevienu standarta produktu.

Svarīgi punkti

- Gandrīz vienmēr tās atšķiras no faktiskajām izmaksām, jo situācija turpina mainīties, iesaistot dažādus neparedzamus faktorus. Saņemtās atšķirības ir pazīstamas kā izmaksu atšķirības.

- Gadījumā, ja uzņēmuma faktiskās izmaksas ir augstākas par standarta izmaksām, tad uzņēmumam ir nelabvēlīga dispersija. Turpretī, ja faktiskās izmaksas ir mazākas par standarta izmaksām, tad uzņēmumam ir labvēlīga dispersija. Šādi iegūtie varianti palīdz vadībai novērtēt atšķirību iemeslu, lai varētu veikt atbilstošas darbības.

Secinājums

Uzņēmuma aprēķinātās izmaksas parasti rodas preču vai pakalpojumu ražošanas laikā, ti, summa, ko uzņēmums plāno tērēt ražošanai. Vadība to izmanto, lai plānotu nākotnes produkcijas procesu, veidus, kā palielināt efektivitāti un noteikt perioda faktisko izmaksu pamatotību. Tomēr standarta ražošanas izmaksu noteikšana ir sarežģīta, jo tas prasa augstu tehnisko iemaņu līmeni un par tās noteikšanu atbildīgās personas pūles.