Īstermiņa finansēšana (definīcija, piemērs) Pārskats par top 5 veidiem

Īstermiņa finansēšanas definīcija

Īstermiņa finansēšana ir uzņēmējdarbības finansēšana no īstermiņa avotiem, kas paredzēti mazāk nekā vienam gadam, un tas pats palīdz uzņēmumam iegūt naudu uzņēmējdarbības veikšanai un darbības izdevumiem, kas parasti ir mazāki, un tas ietver naudas ģenerēšana, izmantojot tiešsaistes aizdevumus, kredītlīnijas, rēķinu finansēšanu.

To dēvē arī par apgrozāmo līdzekļu finansēšanu, un to izmanto inventarizācijai, debitoru parādiem utt. Vairumā gadījumu šāda veida finansēšana ir nepieciešama uzņēmējdarbības procesā, ņemot vērā to nevienmērīgo naudas plūsmu uzņēmējdarbībā vai sezonālā biznesa cikla dēļ.

Īstermiņa finansēšanas veidi

Zemāk ir norādīti īstermiņa finansēšanas veidi

# 1 - Tirdzniecības kredīts

Šis ir peldošais laiks, kas uzņēmumam ļāva samaksāt par precēm vai pakalpojumiem, ko viņi iegādājušies vai saņēmuši. Vispārējais peldēšanas laiks, kas atļauts maksāt, ir 28 dienas. Tas palīdz uzņēmumiem efektīvāk pārvaldīt savas naudas plūsmas un palīdz tikt galā ar savām finansēm. Tirdzniecības kredīts ir labs veids, kā finansēt krājumus, kas nozīmē, cik dienu pārdevējam būs atļauts pirms tā maksājuma termiņa. Tirdzniecības kredītu pārdevējs piedāvā kā pamudinājumu turpināt uzņēmējdarbību, un tāpēc tas neko nemaksā.

# 2 - apgrozāmā kapitāla aizdevumi

Bankas vai citas finanšu iestādes izsniedz aizdevumus uz īsāku laiku pēc biznesa rakstura, tā apgrozāmā kapitāla cikla, pagātnes ierakstu uc izpētīšanas. Kad banka vai citas finanšu iestādes ir sankcionējušas un izmaksājušas aizdevumu, to var atmaksāt nelielās daļās vai arī pilnībā samaksāt aizdevuma termiņa beigās atkarībā no abās pusēs saskaņotajiem aizdevuma noteikumiem. Bieži vien ieteicams finansēt pastāvīgā apgrozāmā kapitāla vajadzības, izmantojot šos aizdevumus

# 3 - rēķinu atlaišana

Tas attiecas uz līdzekļu kārtošanu pret rēķinu iesniegšanu, kuru maksājumi ir jāsaņem tuvākajā nākotnē. Debitoru parādu rēķini tiek diskontēti bankās, finanšu iestādēs vai trešās pusēs. Iesniedzot rēķinus, viņi maksās rēķinu diskontēto vērtību un noteiktajā termiņā viņi iekasēs maksājumu uzņēmuma vārdā.

# 4 - Faktorings

Tā ir līdzīga finanšu kārtība, piemēram, rēķinu diskontēšana. Tā ir parādnieku finansēšana, kurā bizness pārdod debitoru parādus trešai pusei, kuru mēs saucam par faktoru ar likmi, kas ir zemāka par neto pārdošanas vērtību. Tas var būt jebkura veida ar regresu vai bez regresa, atšķirībā no rēķinu atlaides, kas var notikt tikai ar regresu.

# 5 - biznesa kredītlīnija

Tas ir labākais veids, kā finansēt apgrozāmā kapitāla vajadzības. Uzņēmums var vērsties pie bankas, lai apstiprinātu noteiktu summu, pamatojoties uz kredītlīnijas struktūru, ko vērtē, izmantojot kredītreitingu, uzņēmējdarbības modeli, prognozētās ieplūdes. Uzņēmums var izņemt summu pēc vajadzības, ievērojot maksimālo apstiprināto summu. Viņi var atkal iemaksāt summu, kad un kad tā būs pieejama. Turklāt labākais ir tas, ka procenti tiek aprēķināti par ikdienas samazināšanas atlikuma metodi. Tādā veidā tas kļūst par ļoti rentablu finansēšanas veidu.

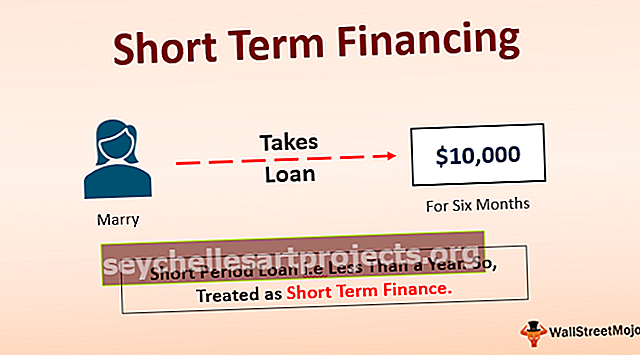

Īstermiņa finanšu piemērs

Marry paņēma 10 000 ASV dolāru aizdevumu uz 6 mēnešu periodu ar 5% GPL. Tā kā aizdevums paredzēts īsākam periodam, ti, periodam, kas ir mazāks par vienu gadu, tas tiks uzskatīts par īstermiņa finansējumu. Pēc laulības noslēgšanas 6 mēnešiem ir jāatmaksā aizdevuma summa kopā ar pienākošajiem procentiem.

Īstermiņa aizdevumu priekšrocības

- Mazāki procenti : Tā kā tie ir jāsamaksā ļoti īsā laika posmā apmēram gada laikā, procentu likmju kopējā summa saskaņā ar to būs vismazākā salīdzinājumā ar ilgtermiņa aizdevumiem, kuru atmaksa prasa daudzus gadus. Ilgtermiņa aizdevuma procentu kopējās izmaksas varētu būt lielākas par pamatsummu.

- Ātri izmaksāti: Tā kā kredīta maksājuma nepildīšanas risks ir mazāks nekā ilgtermiņa aizdevuma, jo tiem ir ilgs termiņš. Tāpēc īstermiņa aizdevuma sodīšana prasa mazāk laika, jo tā termiņš būs īsāks. Tādējādi aizdevumu var sankcionēt un fondu izmaksāt ļoti ātri.

- Mazāk dokumentācijas: Tā kā tas ir mazāk riskants, tam nepieciešamie dokumenti arī nebūs pārāk daudz, tāpēc visiem būs iespēja vērsties pēc īstermiņa aizdevumiem.

Īstermiņa aizdevumu trūkumi

Galvenais īstermiņa finanšu trūkums ir tas, ka var saņemt tikai mazāku aizdevuma summu un arī to ar īsāku termiņu, lai aizņēmējs netiktu apgrūtināts ar lielākām daļām. Ir noteikts, ka aizdevuma periods būs mazāks par 1 gadu un, ja tiek sankcionēta liela aizdevuma summa, ikmēneša maksājums būs ļoti augsts, kā rezultātā palielināsies aizdevuma atmaksas kavējuma iespēja, kas ietekmēs kredītreitingu negatīvi.

Tas aizņēmējam var atstāt citu iespēju kā nonākt aizņēmumu cikla slazdā, kurā cilvēks turpina aizņemties, lai atmaksātu iepriekšējo nesamaksāto aizdevumu. Šajā ciklā procentu likme turpina pieaugt un var briesmīgi ietekmēt biznesu un tā likviditāti.

Svarīgi punkti, kas jāatzīmē

- Galvenā īstermiņa finanšu izvēles programma uzņēmumam ir iegūt līdzekļus apgrozāmajam kapitālam, lai cikls darbotos efektīvi un fonds nekļūtu par šķērsli ikdienas biznesā.

- Ja persona nespēj atmaksāt aizdevumu, tas ietekmēs arī tās kredītreitingu

Secinājums

Īstermiņa aizdevumi ir ļoti noderīgi ne tikai uzņēmumiem, bet arī privātpersonām. Uzņēmējiem tas atrisina pēkšņas naudas plūsmas problēmu, un tajā pašā veidā tas atrisina ārkārtas fonda problēmu indivīdam. Īstermiņa aizdevumu daļas nemaksāšanas sekas var būt ļoti bīstamas, jo ne tikai tas ietekmēs kredīta rādītājus, bet arī palielinās finansiālo slogu un šķēršļus ikdienas uzņēmējdarbībā. Pirms finansēšanas izvēles ieteicams pareizi iziet plānoto uzņēmējdarbību un naudas plūsmu.