Regresīvais nodoklis (definīcija, veidi) Kā šī sistēma darbojas?

Regresīvā nodokļa definīcija

Regresīvais nodoklis attiecas uz nodokļu sistēmu, saskaņā ar kuru visām valstī esošajām personām tiek uzlikti nodokļi pēc vienādas likmes, nepievēršot uzmanību to personu ienākumu līmenim, kuru dēļ ir lielāka procentuālā daļa no zemu ienākumu grupas ienākumiem. tiek iekasēts kā nodoklis, salīdzinot ar grupu ar augstiem ienākumiem tajā pašā valstī.

Lai aprēķinātu nodokli, tas ir vienkāršs nodokļu sistēmas veids, ko iekasē no visiem valsts pilsoņiem neatkarīgi no viņu ienākumiem. Šeit katram pilsonim būtu jāmaksā vienāda nodokļa summa. To sauc par regresīvu, jo augstāku ienākumu grupa maksā mazāk nodokļu nekā cilvēki ar zemāku ienākumu grupu. Lielāko daļu ienākumu kā nodokli maksā iedzīvotāji ar zemākiem ienākumiem. Šāda veida nodokļi lielākoties netiek aplikti ar ienākuma nodokli.

Regresīvās nodokļu sistēmas piemērs

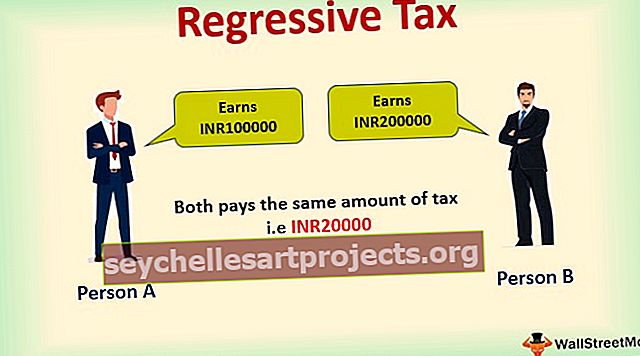

Pieņemsim, ja persona A nopelna INR100000 kā ienākumu un maksā INR20000 kā nodokli, kas ir 20% no ienākuma, un persona B nopelna INR200000, un maksā INR20000 kā nodokli, kas ir 10%, lai segtu tādu pašu A samaksāto nodokļa summu.

Regresīvais nodoklis ir nodokļa veids, kam seko jaunattīstības valstis, kur valstu attīstības programmām ir vajadzīgs liels ieņēmumu apjoms; šo nodokli ir vienkārši aprēķināt, jo nodokļa summa tiek noteikta visiem ienākumu diapazona cilvēkiem, un mazāk attīstīto valstu iedzīvotāju ienākumi būs gandrīz līdzīgi, un ienākumu starpība būs mazāka, salīdzinot ar cilvēku ienākumu starpību kuri dzīvo attīstītās valstīs. Mazāk attīstītās valstis izvēlas ievērot šo nodokli, jo ienākumu atšķirības būs mazākas, un augsta līmeņa profesionāļiem un augstajām tehnoloģijām nodokļa aprēķināšana nav nepieciešama.

Regresīvā nodokļa pretējo sauc par progresīvo nodokli, kur, ja pilsonis nopelna vairāk, nodokļa likme būs augstāka, un, ja pilsoņa ienākumi būs mazāki, nodokļa likme būs mazāka. Piemērs: pieņemsim, ja persona A nopelna Rs100000 kā ienākumu un maksā INR 10000 kā nodokli, kas ir 10% no ienākuma, un persona B nopelna INR200000, un maksā INR30000 kā nodokli, kas ir 15%, lai segtu to pašu A samaksāto nodokļa summu .

Regresīvajiem nodokļiem izmantoto nodokļu veidi

# 1 - tirdzniecības nodoklis

Tas ir nodoklis, ko iekasē par precēm un pakalpojumiem. Nodokli iekasē no produkta pirkuma cenas vai pašizmaksas. Piemēram, ja persona iegādājas televizoru, par televizora izmaksām tiks iekasēts iepriekš noteikts nodokļa procents neatkarīgi no personas ienākumiem. Ja tirdzniecības nodoklis būs vienāds visiem valsts pilsoņiem neatkarīgi no ienākumiem.

# 2 - Īpašuma nodoklis / Ieņēmumu nodoklis:

Īpašuma nodoklis ir summa, ko maksā īpašuma īpašnieki. Kad 2 dažādiem cilvēkiem, kuru ienākumi ir atšķirīgi un dzīvo tajā pašā apvidū, valdībai jāmaksā vienāda nodokļa summa, un nodokli maksā par īpašumā esošu īpašumu, bet ne par indivīdu nopelnīto ienākumu. Šis nodoklis tiek aprēķināts, pamatojoties uz īpašuma atrašanās vietu, izmēru un lielumu. Piemērs: Ja A un B, kuru ienākumi ir attiecīgi INR100000 un INR200000 un kuriem pieder zeme ar izmēru 100 * 100, būtu jāmaksā tāda pati nodokļa summa neatkarīgi no viņu ienākumiem.

# 3 - Akcīzes nodoklis:

Akcīzes nodoklis ir regresīva rakstura. Akcīzes nodoklis ir netiešais nodoklis, kurā nodokli nemaksā tieši patērētāji, bet nodokli tirgotājs vai ražotāji nodod vairumtirgotājiem, no vairumtirgotājiem mazumtirgotājiem un no mazumtirgotājiem netieši patērētājiem. Šis akcīzes nodoklis tiek piemērots tādiem produktiem kā benzīns, alkohols un tabaka; nodokļa likme ir salīdzinoši augsta salīdzinājumā ar citiem nodokļu veidiem, jo šie nodokļi ir vieni no lielākajiem ieņēmumiem valdībai.

Regresīvā nodokļa piemērs: nodoklis par benzīnu būs vienāds visām cilvēku grupām neatkarīgi no ienākumiem, un to iekasēs no nopirktā benzīna daudzuma.

# 4 - Tarifs:

Tas ir nodoklis, ko iekasē par preču importu un eksportu, kur nodoklis, kas uzlikts par precēm, galu galā skars patērētājus, kuri iegādājas produktus. Ja nepieciešamajām precēm, kas tiek importētas vai eksportētas, tiek uzlikta augsta nodokļa likme, maznodrošināto personu grupai būs apgrūtinājums iegādāties šīs preces, taču tām nebūs citas iespējas kā tikai to pirkšana, jo tā ir nepieciešama ikdienas dzīvi.

# 5 - Dārgmetāli un dekoratīvie nodokļi:

Šo veidu valdība iekasē par retiem metāla priekšmetiem, piemēram, zelta, sudraba un platīna rotājumiem. Kur dažās valstīs zelta iegāde ir tradīcija tādā valstī kā Indija laulību un svinību laikā utt.? Ja nodokli uzliek par iepirktā metāla daudzumu, bet ne no cilvēku ienākumiem. Nodokļa likme tiek paaugstināta retajiem metāliem un dimantiem, jo tos reti atrod, un tas palielina ieņēmumu plūsmu valdībai.

Piemērs: ja dārgmetāliem tiek piemērots 10% nodoklis. Ja A un B, kuru ienākumi ir attiecīgi INR100000 un INR200000, un pērk zeltu 100gms un 200gms. Nodoklis būs 10% no tirgus vērtības par gramu zelta.

# 6 - Nodokļi par loteriju un azartspēlēm:

Tās pēc būtības ir regresīvākas, jo nodokļu likmes būs vienādas neatkarīgi no loterijā vai azartspēlēs laimētās summas.

Piemērs: Ja persona laimē 500 000 INR loterijā, nodokļa likme būs vienāda 40%, un, kad cita persona laimē loteriju INR 20000 vērtībā, tad arī nodokļa likme būs 40%. Šeit neatkarīgi no summas nodokļu likme būs vienāda visiem iedzīvotājiem.

Priekšrocības

- Regresīvais nodoklis palīdz samazināt pieprasījumu pēc tādām precēm kā tabaka un alkohola izstrādājumi.

- Tas mudina cilvēkus nopelnīt vairāk kā nodokli. Nodokļa summa tiks fiksēta un nemainīsies no nopelnītā ienākuma.

- Ērtāk aprēķināt. Tā kā nodoklis ir vienots un augstās tehnoloģijas nav nepieciešamas.

- Cilvēki iegūst brīvību izvēlēties sev nepieciešamos produktus, un nodokli var maksāt tikai par tām precēm, kas viņiem nepieciešamas. Par preci maksā tikai cilvēki, kuriem prece ir nepieciešama.

- Investīciju līmenis palielināsies, jo augstie ienākumi maksās mazāk nodokļu, un ietaupījumu līmenis palielināsies, un ietaupījumi tiks novirzīti kā ieguldījums.

Trūkumi

- Regresīvais nodoklis, ko maksā nabadzīgie, būs lielāks, un ienākumi, kas palikuši viņu iztikai, būs mazāki, jo ievērojama nopelnītā daļa tiks samaksāta kā nodoklis.

- Bezdarba līmenis palielinās, jo nabadzīgie var nebūt gatavi strādāt, jo lielākā daļa nopelnīto būtu jāmaksā kā nodoklis.

- Ieņēmumi varētu samazināties, ja preču patēriņu samazina cilvēki ar zemiem ienākumiem.

- Turīgāki turpinās nopelnīt vairāk, un grupas ar zemiem ienākumiem turpinās nopelnīt mazāk.

- Tiks veicināta nodokļu uzlikšana, jo cilvēki ar zemiem ienākumiem mēdz slēpt likvīdo naudu.

Secinājums

Regresīvais nodoklis ir vienkāršs nodokļu veids, ko iekasē no kādas valsts pilsoņiem, un nodoklis netiek aplikts ar ienākumiem, bet visiem tiek uzlikta vienota summa, kas ir ļoti ērta nodokļu forma jaunattīstības un mazattīstītajām valstīm, kas palīdz valstu attīstībai, taču šāda veida nodokļi ir piemēroti tikai tām valstīm, kur ienākumu starpība starp cilvēkiem ir mazāka un nopelnītie ienākumi ir līdzīgi viens otram, tāpēc netiks diskriminēta iekasētā nodeva.