Kredītriska piemēri Top 3 kredītrisku piemēri ar skaidrojumu

Kredītriska piemēri

Šis kredītriska piemērs sniedz visizplatītākā kredītriska izklāstu. Nav iespējams sniegt pilnu piemēru kopumu, kas pievēršas ikvienai situācijas variācijai, jo šādu risku ir tūkstošiem.

Kredītriski attiecas uz zaudējumu risku parādu gadījumā, ja aizņēmējs noteiktajā termiņā neatmaksā aizdevējam principu un ar to saistītās procentu summas. Šajā sadaļā mēs redzēsim dažus praktiskus kredītrisku piemērus, lai tos labāk izprastu.

- Kad aizdevējs piedāvā kredītu darījuma partnerim (izmantojot aizdevumus, kredītus rēķinos, ieguldot obligācijās vai apdrošināšanā), aizdevējam vienmēr pastāv risks, ka tas, iespējams, neatgūs kreditēto summu no darījuma partnera. Šādus riskus sauc par kredītriskiem vai darījumu partneru riskiem.

- Tas aprēķina aizņēmēja vispārējo spēju atmaksāt aizdevumus aizdevējam. Lai izvairītos no kredītriska vai samazinātu to, aizdevējs parasti pārbauda aizņēmēja uzticamību un izcelsmi.

- Ar augstu ticamību (tas nozīmē zemu kredītrisku) aizņēmējs var saņemt lielāku aizdevumu summu, nepievienojot līgumam nekādus nodrošinājumus, pretējā gadījumā aizdevums tiks sadalīts atbilstoši nodrošinājuma vērtībai, kas pievienota kā ķīla.

Top 3 kredītrisku piemēri

Katrā kredītriska piemērā ir norādīta tēma, attiecīgie iemesli un vajadzības gadījumā papildu komentāri.

1. piemērs

Pieņemsim, ka Tonijs vēlas, lai viņa ietaupījumi bankas fiksētajos noguldījumos tiktu ieguldīti dažās korporatīvajās obligācijās, jo tas var nodrošināt lielāku atdevi. Tomēr viņš zina, ka obligācijās ietilpst darījumu partnera saistību neizpildes riski vai kredītriski, ti, obligāciju emitents saņems saistību nepildīšanu, un Tonijs nesaņems nevienu no solītajām naudas plūsmām.

Tāpēc Tonijs nolemj noteikt šos riskus, lai saņemtu atlīdzību par papildu risku, ar kuru viņš saskaras. Viņš uzskata, ka divi galvenie kredītriska rādītāji ir:

- Kredītriska rādītāji - lai novērtētu šādu aizņēmēju risku, katra iestāde un indivīds izmanto gan kvalitatīvos, gan kvantitatīvos faktorus. Aizdevēji izmanto kredītriska rādītājus, lai atļautu vai noraidītu aizdevuma pieteikumu. Kredītreitings tiek izteikts skaitliskā formātā, kas svārstās no 300 līdz 850, kur 850 ir augstākais iespējamais kredītreitings.

- Obligāciju kredītreitingi - publiski tirgotos uzņēmumus, kas emitē obligācijas, ir novērtējušas tādas reitinga aģentūras kā Moody's, Standard and Poor (S&P), Fitch uc. Reitings ir pakāpe alfabētiskā formātā, kas tiek piešķirts obligācijai. Piemēram, S&P vērtējumi var atšķirties no AAA (drošākais uzņēmums) līdz D (uzņēmums pēc noklusējuma).

Ieguldījumu vērtējamā uzņēmumā priekšrocība ir tā, ka ieguldītājam ir sajūta, ko reitingu aģentūras domā par uzņēmuma kredītrisku. Arī reitings palīdz ieguldītājam iekasēt atbilstošu starpību, lai uzņemtos papildu risku, ko sauc par noklusējuma starpību.

Piemēram, pieņemsim, ka Tonijs iegādājās 10 gadu obligāciju ar “BBB” reitingu. Pašreizējā saistību neizpildes starpība līdzīgai obligācijai ir 1,84%, bet bezriska likme 10 gadu obligācijai ir 1,5%. Tātad Tonija pieprasītajai procentu likmei jābūt (1,84 + 1,5) 3,34%.

Tomēr reitinga aģentūras ne vienmēr var precīzi prognozēt, un ieguldītāja pienākums ir vēlreiz pārbaudīt to uzņēmumu kredītriskus, kuros viņi vēlas ieguldīt. Tālāk ir minēti daži pamatfaktori, kas palīdz ieguldītājam izmērīt uzņēmuma risku:

- Investors var apskatīt uzņēmuma finanšu pārskatus. Ja uzņēmums no operācijām rada lielākas naudas plūsmas, nekā tam ir zemāks kredītreitings.

- Veiciet koeficienta analīzes formulu, piemēram, svarīga attiecība ir procentu seguma koeficients, kas mēra uzņēmuma spēju atmaksāt parāda maksājumus.

Pieņemsim, ka Tonijs izmeklē uzņēmumu, kura peļņa pirms procentiem un nodokļiem (EBIT) ir 3500 miljoni un procentu izdevumi 700 miljoni ASV dolāru.

Tādējādi procentu seguma koeficients = 3500/700 = 5

Saskaņā ar dažādu aģentūru datiem uzņēmumiem, kuru procentu seguma koeficients ir no 4,5% līdz 6%, reitings ir “A-”, un tā relatīvais saistību nepildīšanas risks ir 2,5%. Ti Tonijam būtu jāiekasē par 2,5% augstāka procentu likme nekā bezriska likmēm.

2. piemērs

Pieņemsim, ka Tonija kungs uzņēmējs vada apģērbu vairumtirdzniecības biznesu tikai Ņujorkā, Amerikā. Lai paplašinātu biznesu, viņš sāka sniegt lielus kredītus tā klientiem bez noteiktas kredītpolitikas un uzticamības pārbaudes.

Tonijs noliedz apsvērt uzpūstos kredītriskus. Gada beigās viņš konstatē, ka vairāki klienti nemaksā rēķinus noteiktajā termiņā. Izmeklējot savu klientu izcelsmi, viņš atklāj, ka dažiem no viņiem ir ļoti zema ticamība.

Ar zemu klienta uzticamību kredītriski Tonijam stipri palielinās, un var rasties iespēja, ka viņš varētu neatmaksāt atlīdzību par precēm, kuras viņš piegādājis klientiem.

Neviens / zemi parasto rēķinu maksājumi negatīvi neietekmē Tonija firmas naudas plūsmu un rada zaudējumus uzņēmumam, ko parasti dēvē par sliktiem parādiem.

Lai izvairītos no šādiem riskiem, Tonijam pirms kredīta vai aizdevuma piedāvāšanas būtu jāstrukturē efektīva kredītpolitika un pienācīgi jāpārbauda klientu uzticamība.

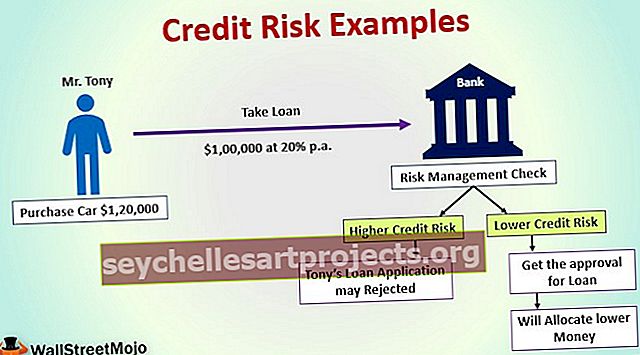

3. piemērs

Pieņemsim, ka Tonija kungs vēlas iegādāties automašīnu 120 000 USD vērtībā. Viņš samaksāja summu 20 000 USD kā pirmo iemaksu un nolemj ņemt bankas aizdevumu par atlikušo summu 100 000 USD ar likmi 20% gadā, kas jāmaksā 1 gada laikā.

Tas nozīmē, ka bankai viena gada laikā no Tonija jāatgūst 120 000 USD. Bankas riska vadība pirms aizdevuma izsniegšanas pārbaudīja Tonija kredītriskus, ti, iespēju, ka viņš, iespējams, nespēs atmaksāt aizdevumu vai nomaksu noteiktajā termiņā.

Pie lielākiem kredītriskiem banka var noraidīt Tonija aizdevuma pieteikumu, vai arī banka piešķirs mazāku naudas summu, kas atbilst viņa ticamības (spēja atmaksāt aizdevumu) kritērijiem. Tonijs ar zemu kredītriska skaitli saņem apstiprinājumu aizdevuma piešķiršanai.

Tonijs veiksmīgi samaksāja pāris iemaksas pa 10 000 USD katrā. Bet gada laikā Tonijs savā biznesā cieta lielus zaudējumus, jo piedāvāja preces uz kredīta klientiem ar zemu ticamību un piemēroja liberālu kredītpolitiku.

Banka domā, ka Tonijs, iespējams, nevarēs veikt turpmākus maksājumus par aizdevumu. Pašreizējā situācija rada milzīgus riskus bankai pret Tonijam izsniegto aizdevumu.