Kredīta zaudējumu uzkrājumi (nozīme) - aprēķiniet kredīta zaudējumu nodrošinājuma koeficientu

Kas ir kredīta zaudējumu uzkrājumi?

Kredītu zaudējumu uzkrājumi ir kredīta atmaksas daļa, ko bankas rezervējušas, lai segtu zaudējumu daļu no neizpildītiem aizdevuma maksājumiem, jo tas palīdz bankai sabalansēt ienākumus un izdzīvot sliktos laikos un tiek ierakstīts peļņas vai zaudējumu aprēķinā kā skaidras naudas izdevumi.

Kā tas darbojas?

Aizdevumi un aizņēmumi ir galvenie banku nozares uzņēmumi. Viņi aizņemas naudu no klientiem, ko sauc par noguldījumiem, un aizdod tos trūcīgajiem cilvēkiem. Procenti no šiem aizdevumiem ir galvenais banku ienākumu avots. Saskaņā ar konservatīvisma principu biznesam ir jāuzskaita visi zaudējumi neatkarīgi no tā, vai tas ir materializējies vai nē. Tātad bankas paredz aizdevuma neizpildes maksājumus un nodrošina daļu aizdevuma atmaksas, lai līdzsvarotu saistību neizpildes maksājumu zaudējumus.

Kā aprēķināt?

Kredītu zaudējumu uzkrājumu aprēķinu ietekmē daudzi faktori. Uzkrājumi bieži jākoriģē, ņemot vērā pieejamos aprēķinus un aprēķinus klientu aizdevuma atmaksas ziņojumos.

- Vēsturiski dati par atmaksām un saistību nepildīšanu: Bankai ir jāizmanto un jāapkopo ieraksts par klientu saistību neizpildi un atmaksātajiem aizdevumiem.

- Kredītu piedziņas izdevumi: Kredītu piedziņas izdevumi ietekmē uzkrājumu aprēķināšanu.

- Kredīta zaudējumi: kredīta zaudējumi par novēlotiem maksājumiem.

- Ekonomiskie apstākļi: dominējošā ekonomikas lejupslīde ietekmē aprēķinus.

- Biznesa cikls: faktors ir arī IKP kustība.

- Procentu likme: Procentu likmes izmaiņas ietekmē tā aprēķināšanu.

- Nodokļu politika: nodokļu likmes izmaiņas.

Kredīta zaudējumu uzkrājumu piemērs

- Aizdevums, kas nav samaksāts ilgāk par 2 mēnešiem = 100000, uzkrājums 10%

- Aizdevums, kas nav samaksāts no 2 līdz 6 mēnešiem = 250000, uzkrājums 12%

- Ja aizdevums nav samaksāts vairāk nekā 6 mēnešus = 400000, uzkrājums 15%

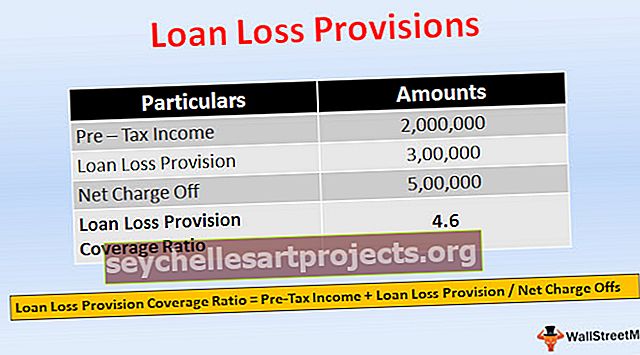

Šī attiecība ir attiecība, kas norāda bankas spēju segt zaudējumus no aizdevumiem. Augstāka likme nozīmē lielāku banku spēju tikt galā ar aizdevuma zaudējumiem.

Kredīta zaudējumu nodrošinājuma seguma koeficients = pirmsnodokļu ienākumi + aizdevuma zaudējumu nodrošinājums / neto maksas atlaidesNeto izmaksas = faktiskie zaudējumi

- Pieņemsim, ja banka nodrošina Rs. 1 000 000 aizdevums celtniecības uzņēmumam mašīnu iegādei. Pēc gada ekonomikas lejupslīdes dēļ uzņēmums nespēj pilnībā atmaksāt aizdevumu. Banka sagaida 70% no atmaksas, un tā reģistrē rezervi Rs 300 000 apmērā.

- Bet banka no uzņēmuma var iekasēt tikai 500 000 Rs, un neto maksa ir 500 000 Rs. Pieņemsim, ka bankas reģistrētie ienākumi pirms nodokļu nomaksas ir 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4.6

Kredīta zaudējumu rezerves pret aizdevuma zaudējumu uzkrājumiem

- Aizdevuma izsniegšanas laikā banka aprēķina aizdevuma zaudējumu rezervi saistību nepildīšanas segšanai, kas parādīta bilances aktīvu pusē, kas atskaitīta no kopējiem aizdevumiem, tas ir pret aktīvs, kas samazina aizdevuma summu, ir jāatmaksā. Ja banka uzskata, ka dažu faktoru dēļ tai ir jāpaaugstina rezerve, tad, lai palielinātu kredīta zaudējumu rezervi, banka iekasē summu no tās pašreizējiem ienākumiem, tie ir kredīta zaudējumu uzkrājumi.

- Aizdevuma zaudējumu rezerve bilances aktīvu pusē tiek parādīta kā aktīvu kontā, kas atskaitīta no aizdevuma. Kredītu zaudējumu uzkrājumi peļņas vai zaudējumu aprēķinā tiek ierakstīti kā bezskaidras naudas izdevumi.

- Kredīta zaudējumu uzkrājumi ir kredīta zaudējumu rezerves korekcija.

- Aizdevuma zaudējumu rezerve ir peļņas apropriācija. Kredītu zaudējumu uzkrājumi ir maksa par peļņu.

- Aizdevuma zaudējumu rezerve tiek izveidota aizdevuma piešķiršanas brīdī. Savukārt kredīta zaudējumu uzkrājumi tiek iekasēti, ja ir nepieciešama palielināta rezerve.

- Aizdevuma zaudējumu rezerve attiecas uz summas ieturēšanu. Kredītu zaudējumu uzkrājumi ir summa, kas rezervēta saistību neizpildes maksājumu veikšanai.

Ietekme

Tie ir paredzamie bankas zaudējumi kredītriska dēļ, kas tiek ieskaitīti peļņā, kas peļņas vai zaudējumu aprēķinā ierakstīti kā izdevumi. Tas ietekmē bankas normatīvo kapitālu, izmantojot peļņas un zaudējumu aprēķinu.

Secinājums

- Kredīta zaudējumu uzkrājums ir summa, kas rezervēta paredzamo kredīta zaudējumu segšanai. Tas ir sistemātisks veids, kā bankas izmanto riska segšanu. Uzkrājumu aprēķins balstās uz aplēsēm un aprēķiniem.

- Informācija par aizdevumu zaudējumu rezervēm un uzkrājumiem ir noderīga investoriem, jo tā sniedz ieskatu par bankas stabilitāti kreditēšanā un to, kā banka pārvalda kredītu. Banka var arī pieņemt lēmumus par uzkrājumu apjomu, kas jāatliek, pamatojoties uz ienākumiem.

- Un tas var pārvaldīt ieņēmumus, izveidojot lielus uzkrājumus lielu ienesīguma gadījumā un mazus uzkrājumus zemu ienesīgumu gadījumā. Banka var izturēt mainīgos ekonomiskos apstākļus, nodrošinot pietiekamus uzkrājumus zaudējumu un izdevumu segšanai.