Finanšu pārskatu audits (definīcija, mērķi, principi)

Kas ir finanšu pārskatu audits?

Finanšu pārskatu audits ir definēts kā neatkarīgs uzņēmuma finanšu pārskata un tā atklātības pārbaude, ko veic revidenti, un tas sniedz patiesu un patiesu priekšstatu par tā finanšu sniegumu.

Labākie pārbaudāmie finanšu pārskati

- Ienākumu un zaudējumu aprēķins: Šis ir uzņēmuma finanšu darbības pārskats noteiktā pārskata periodā. Tas parāda ieņēmumus un izdevumus, kas radušies pamatdarbības un neaktīvās darbības rezultātā, kā arī tīro peļņu vai zaudējumus, kas radušies šajā periodā.

- Bilance: Šis ir paziņojums par uzņēmuma finansiālo stāvokli noteiktā laika posmā. Tas tiek darīts, detalizēti aprakstot aktīvus, saistības un pašu kapitālu, lai dotu priekšstatu par to, kas uzņēmumam pieder kopā ar saistībām. Bilance tiek sagatavota, balstoties uz ideju, ka Aktīvi = pasīvi + pašu kapitāls.

- Naudas plūsmas pārskats: Šis ir pārskats par skaidru naudu un tās ekvivalentiem, ko uzņēmums saņēmis un atbrīvojis noteiktā pārskata periodā.

Šie finanšu pārskati bieži tiek izmantoti revīzijas vajadzībām. Tomēr pēc revīzijas pabeigšanas uzņēmuma paziņojumos var tikt veiktas dažas korekcijas, lai labāk atspoguļotu faktus.

Finanšu pārskatu revīzijas mērķi

Finanšu pārskatu revīzijas mērķi

- Finanšu pārskatu revīzijas mērķis ir dot iespēju auditoram izteikt viedokli par uzņēmuma vadības sagatavoto finanšu pārskatu revīziju.

- Lai to izdarītu, ir svarīgi, lai finanšu pārskati tiktu sagatavoti atbilstoši atzītajām grāmatvedības politikām un praksei un attiecīgajām likumā noteiktajām prasībām, un tajos būtu jāatklāj visi būtiskie jautājumi.

- Tomēr viņa viedoklis nav pārliecība par uzņēmuma turpmāko dzīvotspēju vai efektivitāti vai lietderību, ar kādu tā vadība ir veikusi uzņēmuma lietas.

Finanšu pārskatu revīzijas posmi

Apspriedīsim šādas fāzes.

# 1 - plānošana un riska novērtēšana

Tas ir sākotnējais posms, kurā ietilpst revīzijas grupas sastādīšana un vispārīgu vadlīniju noteikšana efektīvai revīzijas veikšanai. Nākamais solis ir visu risku noteikšana, kas varētu izraisīt būtiskas kļūdas paziņojumos. Lai identificētu šādus riskus, auditoram ir nepieciešamas padziļinātas zināšanas par nozari un uzņēmējdarbības vidi, kurā uzņēmums darbojas.

# 2 - iekšējo vadības ierīču pārbaude

Šis posms ietver kritisku uzņēmuma veikto iekšējo kontroļu un to efektivitātes līmeņa analīzi, novēršot jebkādu būtisku neatbilstību iespējamību finanšu pārskatos. Šīs iekšējās kontroles varētu ietvert automatizētas sistēmas un procesus, kurus uzņēmums izmanto, lai nodrošinātu augstāku darbības efektivitāti, aizsargātu aktīvus un pārliecinātos, ka par visiem darījumiem tiek ziņots precīzi.

# 3 - būtiska pārbaude

Šajā posmā revidents meklē būtiskus pierādījumus un faktu un skaitļu savstarpēju pārbaudi, kas ziņoti paziņojumos, kas varētu ietvert sekojošo:

- Fiziskā aktīvu pārbaude, ja nepieciešams.

- Pārskatu salīdzināšana ar reģistrētajiem datiem izrakstos ar faktiskajiem dokumentiem un ierakstiem;

- Trešās puses vai jebkādi ārēji finanšu darījumu apstiprinājumi un to informācija, ko paziņojusi sabiedrība; Tas bieži ietver neatkarīgu šādu paziņojumu pārbaudi no bankām un jebkurām komerciālām vienībām, ar kurām uzņēmums veic darījumus.

Atbildība par finanšu pārskatu revīziju

Zemāk ir sniegta atbildība par finanšu pārskatiem.

- Vadība ir atbildīga par atjauninātas un pareizas grāmatvedības sistēmas uzturēšanu un visbeidzot par finanšu pārskatu sagatavošanu.

- Revidents ir atbildīgs par viedokļa veidošanu un izteikšanu par finanšu pārskatiem.

- Finanšu pārskata revīzija neatbrīvo vadību no atbildības.

Finanšu pārskatu revīzijas apjoms

Revidents izlemj savas revīzijas apjomu, ņemot vērā:

- Attiecīgo tiesību aktu prasība

- Institūta paziņojumi

- Iesaistīšanās noteikumi

Tomēr iesaistīšanās noteikumi nevar aizstāt institūta paziņojumu vai attiecīgo tiesību aktu noteikumus.

Svarīgums

- Uzlabo biznesa procesu kvalifikāciju - stingrā audita procesā var noteikt arī jomas, kurās vadība var uzlabot savu kontroli vai procesus, vēl vairāk pievienojot uzņēmumam vērtību, uzlabojot tā biznesa procesu kvalitāti.

- Pārliecība ieguldītājiem - auditēts finanšu pārskats sniedz augstu, bet ne absolūtu pārliecības līmeni, ka uzņēmuma finanšu pārskatos un pārskatu pielikumā (informācijas atklāšana) iekļautajās summās nav būtisku kļūdu.

- Patiess un godīgs skats - nekvalificēts (“tīrs”) revīzijas ziņojums sniedz lietotājam revīzijas atzinumu, kurā teikts, ka finanšu pārskati visos patiesajos aspektos parāda patiesu un patiesu priekšstatu un ir saskaņā ar vispārpieņemtiem grāmatvedības principiem.

- Nodrošina konsekvenci - finanšu pārskatu revīzija nodrošina finanšu pārskatu konsekvences līmeni, uz kuru finanšu pārskatu lietotāji var paļauties, analizējot dažādus uzņēmumus un pieņemot lēmumus.

Ierobežojumi

- Revidents nevar iegūt absolūtu pārliecību.

- Tas ir saistīts ar revīzijas raksturīgajiem ierobežojumiem, kuru dēļ revidents iegūst pārliecinošus pierādījumus, nevis pārliecinošus pierādījumus.

- Tas izriet no finanšu pārskatu rakstura, revīzijas procedūru rakstura un laika un izmaksu ierobežojumiem.

Iepriekš minēto raksturīgo ierobežojumu dēļ pastāv nenovēršams risks, ka daži būtiski nepareizie apgalvojumi var palikt neatklāti.

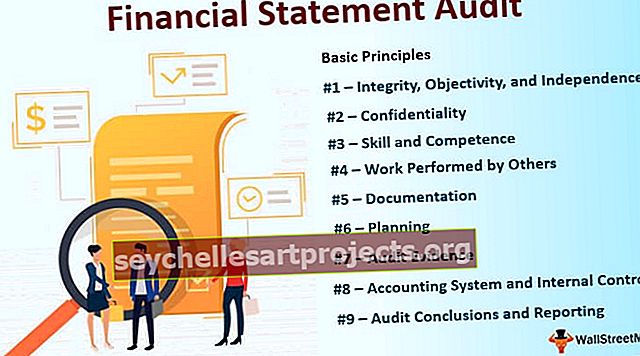

Finanšu pārskatu revīzijas pamatprincipi

Zemāk ir minēti daži pamatprincipi, kas regulē finanšu pārskatu revīziju.

- # 1 - integritāte, objektivitāte un neatkarība - revidentam jābūt profesionālam darbam taisnīgam, godīgam un sirsnīgam. Viņam vajadzētu būt taisnīgam un nedrīkst būt tendenciozs.

- # 2 - Konfidencialitāte - viņam jāuztur sava darba laikā iegūtās informācijas konfidencialitāte un tā nedrīkst izpaust trešo personu.

- # 3 - Prasmes un kompetence - Viņam jāveic darbs ar pienācīgu profesionālu rūpību. Revīzija jāveic personām ar atbilstošu apmācību, pieredzi un kompetenci.

- # 4 - citu veiktais darbs - revidents var deleģēt darbu asistentiem vai izmantot citu revidentu un ekspertu veikto darbu. Bet viņš arī turpmāk būs atbildīgs par savu viedokli par finanšu informāciju.

- # 5 - Dokumentācija - Viņam jādokumentē jautājumi, kas saistīti ar revīziju.

- # 6 - plānošana - viņam jāplāno savs darbs, lai efektīvi un savlaicīgi veiktu revīziju. Plāniem jābūt balstītiem uz zināšanām par klienta biznesu.

- # 7 - Revīzijas pierādījumi - Revidentam jāiegūst pietiekami un atbilstoši revīzijas pierādījumi, veicot atbilstības un pamatprocedūras. Pierādījumi ļauj auditoram izdarīt pamatotus secinājumus.

- # 8 - Grāmatvedības sistēma un iekšējā kontrole - iekšējās kontroles sistēma nodrošina, ka grāmatvedības sistēma ir atbilstoša un visa grāmatvedības informācija ir pienācīgi reģistrēta. Revidentam būtu jāsaprot vadības pieņemtā grāmatvedības sistēma un ar to saistītās iekšējās kontroles.

- # 9 - Revīzijas secinājumi un ziņošana - Revidentam jāpārskata un jānovērtē secinājumi, kas izdarīti no revīzijas pierādījumiem, kas iegūti, veicot procedūras. Revīzijas ziņojumā jāietver skaidra rakstiska viedokļa paušana par finanšu pārskatiem.