Īstermiņa aizdevumi (definīcija, piemēri) 6 galvenie īstermiņa aizdevumu veidi

Kas ir īstermiņa aizdevums?

Īstermiņa aizdevumi ir aizņēmumi, kuru atmaksas termiņš ir 12 mēneši vai mazāk un kurus parasti izmanto uzņēmumi / uzņēmēji / privātpersonas, lai izpildītu savas tūlītējās likviditātes prasības.

Īstermiņa aizdevumiem parasti ir šādas iezīmes:

- Zemāka aizņēmuma summa - aizņēmuma summa parasti ir mazāka, salīdzinot ar citiem aizdevumu veidiem.

- Augstāka gada procentu likme (GPL) - šāda veida aizdevumiem ir augstāka procentu likme.

- Bez ķīlas - šie aizdevumi lielākoties nav nodrošināti. Ņemot vērā, ka aizņēmuma summa, kā arī atmaksas termiņš, ir mazāks, samazinās arī nepieciešamība pēc nodrošinājuma.

- Atmaksa - gan pamatsumma, gan procenti ir pilnībā jāatmaksā aizdevuma termiņa laikā. Šiem aizdevumiem parasti ir nedēļas atmaksas grafiks.

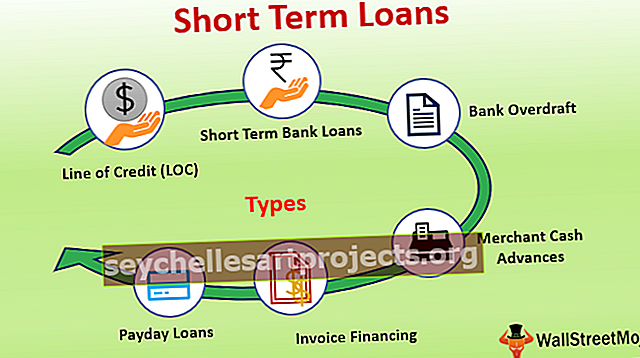

6 galvenie īstermiņa aizdevumu veidi (ar piemēriem)

Zemāk ir dažādi veidi ar piemēriem.

# 1 - kredītlīnija (LOC)

Kredītlīnija ir finansēšanas vienošanās, kurā banka vai finanšu iestāde iepriekš nosaka maksimālo aizdevuma summu konkrētam aizņēmējam, pamatojoties galvenokārt uz viņu kredītspēju. Piemēram, Ešlijai, kurai ir augsts kredītreitings, var būt tiesības aizņemties 10 000 ASV dolāru, savukārt Ellena, kurai ir zemāks kredītreitings, var pretendēt tikai uz 5000 ASV dolāriem.

- Aizņēmējs aizdevuma summu var izņemt vienreizējā veidā vai pa daļām, ja rodas tāda nepieciešamība. Maksa tiek iekasēta tikai par aizņemtajām summām, nevis par sankcionēto aizdevuma summu.

- Kad aizņemtā summa ir pilnībā atmaksāta, aizņēmējs ir tiesīgs saņemt jaunu kredītlīniju ar tādu pašu iepriekš noteiktu aizdevuma summu. To dēvē par atjaunojamu kredītlīniju, ti, nav noteikta fiksēta līguma termiņa līdz laikam, kad kāda no pusēm izvēlas slēgt LOC.

- Procentu likmes saskaņā ar šo iespēju parasti tiek noteiktas visam LOC periodam, un tās var paaugstināt tikai gadījumā, ja tiek veikti kavējumi vai kavēti maksājumi.

# 2 - īstermiņa bankas aizdevumi

Īstermiņa bankas aizdevums beidzas termiņa beigās, atšķirībā no LOC, kuru var atjaunot pēc parāda atmaksas. Ja aizņēmējs vēlas aizņemties vēlreiz, viņam / viņai var nākties pieteikties uz jaunu aizdevumu.

# 3 - bankas pārtēriņš

Bankas overdrafta iespēja ir kredītlīnijas veids, kas ir saistīts ar aizņēmēja esošo bankas kontu. Overdrafta summu banka nosaka iepriekš. Gadījumā, ja aizņēmēja kontā esošie līdzekļi nav pietiekami, lai segtu veicamos maksājumus, banka pagarina papildu līdzekļus. Par šādām iespējām jāmaksā bankas maksa.

Šo iespēju vislabāk var izskaidrot ar uzņēmuma piemēru. Uzņēmumiem katru dienu ir milzīgs darījumu skaits. Var būt scenārijs, kurā maksājumi jāveic steidzami, taču bankas kontā nav pietiekami daudz līdzekļu. Lai nodrošinātu šādas iespējas, uzņēmums izmanto overdrafta iespēju, lai nodrošinātu, ka maksājumi tiek veikti savlaicīgi.

# 4 - tirgotāja naudas avansa maksājumi

Šāda veida aprīkojums ir vispiemērotākais uzņēmumiem, kuriem ir liels kredītkaršu / debetkaršu pārdošanas apjoms, nevis skaidras naudas pārdošana, ti, viņu klienti pirkumu laikā veic norēķinus ar karti. Saskaņā ar šo iespēju banka / finanšu iestāde piekrīt pārskaitīt aizņēmējam vienreizēju summu. Pēc tam banka / finanšu iestāde šo summu atgūst procentos no aizņēmēja ikdienas pārdošanas apjoma. Piemēram, kad aizņēmējs veic pirkumu, banka tieši atgūst noteiktu procentuālo daļu, piemēram, 5%, no maksājumu koordinatora, piemēram, PayPal vai Visa.

# 5 - rēķinu finansēšana (debitoru parādu finansēšana)

Saskaņā ar šo debitoru parādu finansēšanas iespēju uzņēmums aizņemas naudu pret summām, kas jāmaksā no klientiem, ti, debitoru parādi. Labāk to varētu izskaidrot ar piemēru - uzņēmumam ir liels skaits klientu, no kuriem jāveic maksājumi. Šiem klientiem maksājumi parasti ilgst 30–45 dienas. Var būt gadījumi, kad ir arī novēloti maksājumi. Lai izpildītu uzņēmuma tūlītējās likviditātes prasības, tas izvēlas finansēt rēķinus. Finanšu iestāde samaksā uzņēmumam naudu, atskaitot noteiktu procentu no rēķiniem par tās maksu.

# 6 - algas dienas aizdevumi

Šāda veida iespējas ir vispiemērotākās individuāliem aizņēmējiem vai maziem uzņēmumiem. Saskaņā ar šo iespēju aizdevuma summa tiek noteikta, pamatojoties uz aizņēmēja ienākumiem, galvenokārt kā konkrētu procentu no aizņēmēja ienākumiem. Atmaksa jāveic, saņemot nākamo algu / ienākumus.

Priekšrocības

- Ātrāka apstiprināšana: īstermiņa aizdevumiem nav nepieciešami ilgstoši apstiprināšanas procesi, salīdzinot ar citiem aizdevumu veidiem.

- Pieejamāka: šie aizdevumi nodrošina, ka līdzekļi ir pieejami pat mazajiem uzņēmumiem / privātpersonām.

- Zemākas procentu izmaksas: Tā kā atmaksas termiņš ir īsāks, aizņēmēja samaksāto procentu summa ir mazāka.

- Paaugstina kredītreitingu: Šāda aizdevuma izmantošana un nomaksa bez saistību neizpildes var palīdzēt palielināt aizņēmēja kredītspēju.

- Bez ķīlas: šādi aizdevumi parasti nav nodrošināti, un aizņēmējiem nav nepieciešami nekādi nodrošinājumi, lai izmantotu šos aizdevumus.

Trūkumi

- Zemāka aizņēmuma summa: Dažreiz aizņēmējs var pieprasīt lielāku summu, kuru nevar izmantot, izmantojot īstermiņa aizdevumus.

- Slodze mazajiem kredītņēmējiem: Jebkura procentu likmju paaugstināšana vai soda sankcijas var radīt mazo kredītņēmēju spriedzi, kā rezultātā kredītspēja var tikt noklusēta un pēc tam zemāka.

- Nav piemērots ilgtermiņa projektiem: šāda aizdevuma izmantošana ilgtermiņa projektam var radīt augstas procentu izmaksas.

Secinājums

Īstermiņa aizdevumi ir ideāli piemēroti, lai apmierinātu aizņēmēju tūlītējās likviditātes prasības. Aizņēmēja ziņā ir novērtēt un izvēlēties uzņēmējdarbībai vispiemērotāko finansēšanas metodi, lai ar minimālām izmaksām izmantotu maksimāli labas iespējas.