Ienākumu deklarācijas formāti (pārskats, izkārtojums) ASV, Lielbritānija, Indijas piemērs

Ienākuma deklarācijas formāts un izkārtojums

Ienākumu pārskatā ir standarta formāts, kas tiek izmantots, sagatavojot uzņēmuma ienākumu pārskatu, kurā sākumā tiek ziņots par uzņēmuma pārdošanas ieņēmumiem, pēc tam tajā tiek pievienoti citi ienākumi, pēc tam visi uzņēmējdarbības izdevumi tiek atskaitīti no kopējo ieņēmumu un citu radīto ienākumu summu, un visbeidzot mēs iegūstam uzņēmējdarbības vienības neto peļņas / zaudējumu summu.

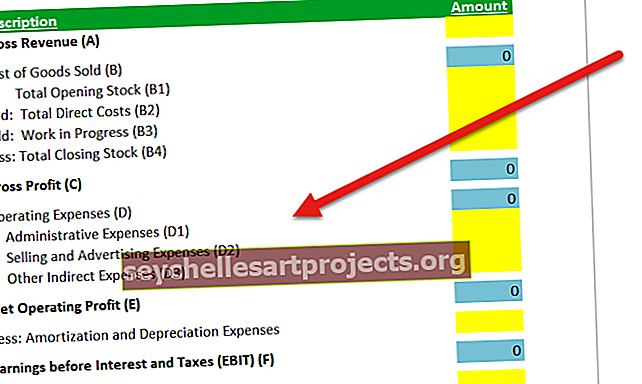

Peļņas vai zaudējumu aprēķins ir pārskats par konkrētas organizācijas ienākumiem, kas radušies noteiktā laika posmā.

- Peļņas vai zaudējumu aprēķins sastāv no uzņēmuma ieņēmumiem (naudas summa, kas gūta no preču pārdošanas), pārdoto preču izmaksām (preču ražošanas izmaksas), bruto peļņu vai zaudējumiem (šo summu aprēķina kā starpību starp ieņēmumiem un preču ražošana), pamatdarbības izdevumi (naudas summa, kas iztērēta uzņēmējdarbībā un uzņēmējdarbības uzturēšanā) un pamatdarbības ienākumi (šo summu aprēķina kā starpību starp ieņēmumiem un kopējo summu, kas iztērēta preču ražošanai un uzņēmējdarbības uzturēšanai).

- Uzņēmuma neto ienākumi tiek aprēķināti kā starpība starp ieņēmumiem un visiem uzņēmuma izdevumiem.

Jūs varat lejupielādēt šo ienākumu pārskata Excel formātu šeit - ienākumu pārskata Excel veidne

ASV bāzēta uzņēmuma ienākumu deklarācijas formāts

Katrai valstij ir atšķirīgi noteikumi, saskaņā ar kuriem šajā valstī reģistrētiem uzņēmumiem tiek sastādīts ienākumu pārskats. Tāpat arī ASV ir savi noteikumi un formāti uzņēmumu ienākumu pārskatu uzskaitīšanai. Saskaņā ar Vērtspapīru un biržu komisijas (SEC) lēmumu ASV konsolidētie ienākumu pārskati ir jāpublicē reizi ceturksnī. Atsevišķi ienākumu pārskati atšķiras no konsolidētajiem. Lai ieguldītājs varētu pieņemt pareizo lēmumu, uzņēmumam jāpublicē konsolidēts finanšu pārskats (ieskaitot mātes uzņēmumu un meitas uzņēmumus). Sagatavojot ienākumu pārskatu, jāsaglabā grāmatvedības politika.

avots: Starbucks SEC faili

Saskaņā ar 27. SGS konsolidēto ienākumu pārskatu sastāda, ņemot vērā mātesuzņēmuma un tā meitasuzņēmumu finanšu pārskatus. Ja darījumi ir notikuši grupas ietvaros, tad tas ir obligāti jāņem vērā. Tiek ņemti vērā arī mātes uzņēmuma ieguldījumi meitas uzņēmumos.

Aprēķinot mazākuma intereses, jāņem vērā divas lietas.

- Pirmkārt, jāidentificē meitasuzņēmumu nekontrolējošā līdzdalība peļņā un zaudējumos.

- Otrkārt, katra meitasuzņēmuma nekontrolējošā līdzdalība jāaprēķina atsevišķi no mātesuzņēmuma īpašumtiesībām uz tiem.

Paturiet prātā, ka peļņas vai zaudējumu aprēķina iesniegšanai mātesuzņēmuma un meitasuzņēmumu datumam jābūt vienādam.

avots: Starbucks SEC faili

ASV uzņēmumi, iesniedzot ienākumu deklarācijas, parasti ievēro GAAP grāmatvedības principus.

- Lai sagatavotu konsolidētos ienākumu pārskatus saskaņā ar vispārpieņemtajiem grāmatvedības principiem, uzņēmumam jābūt ar vairākuma (vairāk nekā 50%) balsstiesību citā uzņēmumā.

- Ja jūsu uzņēmumam pieder no 20% līdz 50% pašu kapitāla, tad peļņas un zaudējumu aprēķins jāziņo pēc pašu kapitāla metodes. Saskaņā ar GAAP konsolidētajos pārskatos kapitāla daļas būtu jāsvītro.

- Nekontrolējošās līdzdalības jāizmanto meitasuzņēmumos, kuri nav pilnībā piederoši. Sagatavojot konsolidēto ienākumu pārskatu, ja mātesuzņēmuma ieņēmumi ir meitasuzņēmuma izdevumi, tie ir jāsvītro.

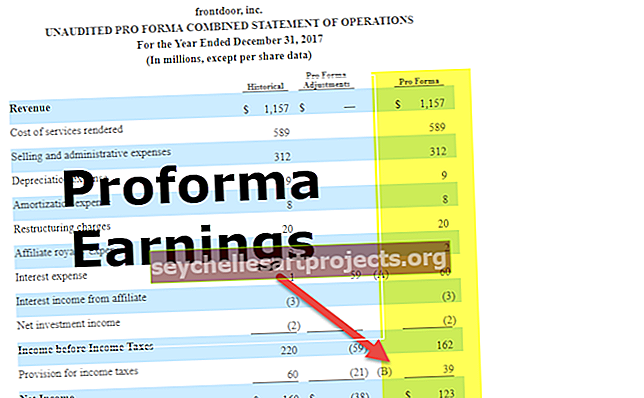

ASV publiski tirgotiem uzņēmumiem ir jāiesniedz ienākumu pārskati saskaņā ar GAAP. Salīdzinošs pētījums starp vispārpieņemtiem grāmatvedības principiem un grāmatvedības standartiem, kas nav grāmatvedības principi ASV uzņēmumiem, piemēram, Pegasystems, 2014. un 2015. gadā notiek korekciju dēļ attiecībā uz izdevumu iegādi un pārstrukturēšanu, iegādāto aktīvu amortizāciju, uz pašu kapitālu balstītām kompensācijas izmaksām un citām tehniskām lietām.

| 2015. gada GAAP | 2015. gads, kas nav GAAP | |||

| Kopējie ieņēmumi | 682 695 ASV dolāri | 682 695 ASV dolāri | ||

| Neto ieņēmumi | 36 322 USD | 63 960 USD | ||

| Atšķaidītā peļņa par akciju | 0,42 USD | 0,72 ASV dolāri |

Lielbritānijas uzņēmumu ienākuma deklarācijas formāts

Apvienotajā Karalistē ienākumu pārskatu iesniegšanai uzņēmumi izmanto Starptautisko finanšu pārskatu standartu (IFRS) kopš 2005. gada. Kad stājās spēkā EK Regula 1606/2002. Šī SGS regula uzlika uzņēmumiem, kuru vērtspapīri (parāds vai pašu kapitāls) tirgojās AK regulētajā tirgū, ienākumu pārskatu sagatavošanai izmantot SFPS. SFPS apstiprināja Eiropas Savienība, kuras sākotnēji bija arī Lielbritānija. Visiem vietējiem uzņēmumiem, kuru vērtspapīru tirdzniecība regulētajā tirgū ir jāizmanto ES pieņemtie SFPS standarti konsolidētajos ienākumu pārskatos. Ārvalstu uzņēmumiem, kas darbojas ES, viņi var izmantot standartu, kas ir līdzvērtīgs SFPS Lielbritānijā.

avots: Nestle.com

Uzņēmumu likums 2006 ļauj uzņēmumiem (izņemot labdarības organizācijas) sagatavot konsolidēto un individuālo ienākumu pārskatu saskaņā ar SFPS vai Lielbritānijas GAAP standartiem. Uzņēmumi, kas ir labdarības organizācijas, var turpināt izmantot Lielbritānijas GAAP. Ja uzņēmumi sagatavo gan individuālus, gan konsolidētus ienākumu pārskatus, tad izvēle ievērot Apvienotās Karalistes GAAP un IFRS viņiem paliek atsevišķa. Tomēr saskaņā ar SGS regulas 4. pantu dažiem uzņēmumiem konsolidētajā finanšu pārskatā jāizmanto SFPS.

Indijas uzņēmumu ienākumu deklarācijas formāts

avots: Reliance gada ziņojums

Indijā grāmatvedības standartu izstrāde ietver procesu, kas seko Indijas Zvērinātu grāmatvežu institūta (ICAI) Grāmatvedības standartu padomes (ASB) vadlīnijām.

Indijas finanšu pārskata sastāvdaļas sastāv no šādām daļām:

- Bilance: Bilance parāda uzņēmuma kontrolēto ekonomisko resursu vērtību, kā arī šī uzņēmuma likviditāti un maksātspēju.

- Peļņas un zaudējumu pārskats: Peļņa un zaudējumi ir daļa no finanšu pārskata, kas nosaka uzņēmuma darbības pamatus.

- Naudas plūsmas pārskats: tiek parādīts attēls, pēc kura jūs varat noteikt ienākumus un to, kā tie tiek izmantoti uzņēmumā

- Piezīmes un grafiki: šī daļa sastāv no papildu informācijas, kas izskaidro dažādus peļņas vai zaudējumu aprēķina moduļus.

Indijas uzņēmuma ienākumu pārskati ir gatavi paturēt prātā, ka uzņēmums turpinās darboties arī pārskatāmā nākotnē, bez vajadzības samazināt darbības apjomu. Finanšu pārskats jāsagatavo skaidri saprotamā valodā, lai tas būtu saprotams visām ieinteresētajām personām, piemēram, investoriem, darbiniekiem, kreditoriem, valdības aģentūrām un pat sabiedrībai. Indijas ienākumu deklarācija sastāv no informācijas, kas ietekmē tikai uzņēmuma ekonomiskos lēmumus.

Secinājums

Dažādām valstīm ir atšķirīgs ienākumu pārskatu iesniegšanas formāts, ievērojot dažādus grāmatvedības standartus. Peļņas vai zaudējumu aprēķina pamatnoteikums ir sniegt skaidru priekšstatu par uzņēmuma veiktajiem darījumiem un neto ieņēmumiem. Vienmēr ieteicams ievērot standartu, ko noteikušas attiecīgās valsts grāmatvedības struktūras. Visā pasaulē ir daudz dažādu grāmatvedības noteikumu, kurus visās pasaules valstīs ir vispārpieņemti un kuri uztur standartizāciju, lai tos uzturētu visā pasaulē, lai saglabātu paritāti un konsekvenci.