Norakstīšana (nozīme, piemēri) Kas ir norakstīšana grāmatvedībā?

Norakstīšanas nozīme

Norakstīšana ir to aktīvu vērtības samazinājums, kas konkrētā laika periodā atradās uzņēmuma grāmatvedības grāmatās un tiek ierakstīti kā grāmatvedības izdevumi pret nesaņemto maksājumu vai zaudējumiem no aktīviem.

Norakstīšana notiek, kad aktīva uzskaites vērtība tiek samazināta līdz nullei. Parasti tas notiek, ja uzņēmuma aktīvus nevar likvidēt un tie vairs nav uzņēmējdarbības vajadzībām vai tiem nav tirgus vērtības.

To var definēt kā aktīvu vai saistību noņemšanas procesu no uzņēmuma grāmatvedības grāmatām un finanšu pārskatiem. Piemēram, tas var notikt, kad krājumi kļūst novecojuši vai pamatlīdzeklis netiek īpaši izmantots. Parasti to veic, pārvietojot daļu vai visu aktīvu konta atlikumu uz izdevumu kontu. Tas mainās atkarībā no aktīvu veidiem.

Parasti tas notiek vienu reizi un netiek izplatīts dažādos periodos. Nodokļu norakstīšana ir ar nodokli apliekamā ienākuma samazināšana. Mazumtirdzniecības uzņēmumos parastās norakstīšanas ir bojātas preces, un rūpniecības uzņēmumos tas notiek, ja produktīvs aktīvs tiek sabojāts un vairs nav labojams.

Kāpēc norakstīšana tiek veikta grāmatvedībā?

Tas notiek galvenokārt divu iemeslu dēļ.

- Tas palīdz nodokļu ietaupījumu iespējām aktīvu īpašniekiem. Šādas darbības samazina nodokļu saistības, izveidojot izdevumus, kas pēc būtības nav bezskaidras naudas, kā rezultātā galu galā tiek samazināti ienākumi.

- Tas atbalsta izmaksu uzskaites precizitātes mērķus.

Norakstīšanas piemēri

- Bezcerīgs parāds - slikts parāds var rasties, ja biznesa klients ir parādā uzņēmumam naudu, bet nespēj atmaksāt rēķina summu, jo klientam ir pasludināts bankrots. Parāda summa, kuru nevarēja piedzīt, tiek uzskatīta par zaudējumu, un uzņēmums to noraksta nodokļu deklarācijā.

- Aktīvu norakstīšana - tas notiek, ja uzņēmums noņem kontu. Šajā gadījumā aktīva vērtība ir samazinājusies līdz nullei, un tas ir iemesls, kāpēc aktīvu noraksta no grāmatvedības dokumentiem.

- Debitoru parādi - situācijā, kad debitoru parādi netiek iekasēti, tos parasti kompensē ar uzkrājumiem šaubīgiem kontiem, ti, kontam.

- Inventārs - novecojuša krājuma gadījumā to var vai nu tieši iekasēt no pārdoto preču izmaksām, vai arī ieskaitīt krājumu rezervē, kas ir novecojusi (pretkonts).

- Advanced Pay - Ja darbiniekam piešķirto algas avansu nevar iekasēt, tas tiek ieturēts kompensācijas izdevumos.

Kā norakstīšana ir piemērojama bankām

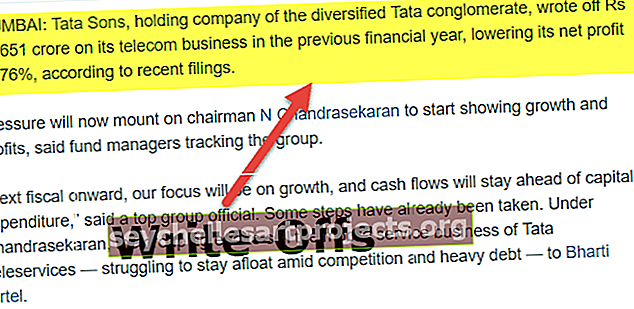

avots: cnbc.com

Banka nodarbojas ar naudas aizdošanu privātpersonām vai uzņēmumiem. Ideālā situācijā bankas cer atgūt naudu, ko tās aizdod citām organizācijām sava biznesa paplašināšanai. Bet ir situācijas, kad organizācijas nespēj gūt ienākumus no savas darbības, galu galā rada zaudējumus un nepilda aizdevuma maksājumus.

Tāpēc bankas saglabā uzkrājumus sliktajiem parādiem. Bankām aizdevumi ir primārie aktīvi un nākotnes ieņēmumu avots. Ja banka nespēj iekasēt aizdevumu vai ir minimālas iespējas saņemt aizdevumu, tad tas ietekmē bankas finanšu pārskatus un radīs resursu novirzīšanu no citiem ražošanas aktīviem.

Kredītu, kuriem ir liela varbūtība nepildīt saistības, rezultātā bankas izmanto norakstījumus šiem aizdevumiem no savas bilances.

Bankas norakstīšana

Ļaujiet mums saprast, izmantojot piemēru tam, kā banka savos finanšu pārskatos ziņo par aizdevumu un uztur uzkrājumus sliktajam parādam. Pieņemsim, ka banka aizdod organizācijai 100 000 USD un tai ir 5% uzkrājums sliktajiem parādiem pret šo aizdevumu. Kad banka būs aizdevusi aizdevumu, tā savos finanšu pārskatos par izdevumiem ziņos 5000 USD. Atlikušie 95 000 ASV dolāri tiks uzrādīti bilancē kā aktīvi.

Ja noklusējuma summa ir lielāka nekā bankas uzkrājums, banka norakstīs šo summu no debitoru parādiem un ziņos arī par papildu izdevumiem. Piemēram, ja noklusējuma summa norāda 10 000 USD, 5000 USD vairāk nekā uzkrājums sliktajam parādam. Tad banka ziņos par papildu 5000 USD kā izdevumu un noņems arī visu summu.

Kad banka izņem neaktīvo aktīvu no grāmatvedības, tā saņem nodokļa atskaitījumu par aizdevuma summu. Turklāt, pat ja aizdevums tiek norakstīts, bankai ir iespēja turpināt aizdevumu un gūt zināmus ieņēmumus no šīs bankas. Bankas arī izmanto iespēju pārdot saistību neizpildes aizdevumus trešo personu aģentūrām, lai atgūtu šos aizdevumus no klientiem.

Bankas visā pasaulē joprojām ir pakļautas zemo kredītu krīzei, kas skāra banku sistēmu. Klienti ņēma aizdevumu savai mājai tā vietā, lai ieķīlātu māju, un nevarēja aizdevumu atdot. Šie aizdevumi bija jānoraksta no to bilances un līdz ar to radīja lielu spiedienu uz bankas finansiālo stāvokli. Līdzīga situācija ir notikusi arī Indijā, kur bankas, galvenokārt valsts sektora bankas, ir aizdevušas naudu organizācijām, kuras nav izpildījušas kredīta maksājumus. Šīs situācijas rezultātā aizdevumi tika norakstīti no bilances, kā rezultātā samazinājās banku uzskaites vērtība.

Pēdējās domas

Ikreiz, kad uzņēmumam ir jānoraksta aktīvs, tas ietekmē ienākumu plūsmu nākotnē, jo aktīvs vairs nevar radīt uzņēmumam ienākumu avotus. Neskatoties uz to, uzņēmumam ir nepieciešams norakstīt aktīvus, kas vairs netiek izmantoti uzņēmumam, jo tas palīdz uzņēmumam kļūt tīrākam un arī izvairīties no šī aktīva situācijas, izmantojot cita produktīva aktīva resursus.