Nodokļu bāze (definīcija, formula) Kā aprēķināt nodokļu bāzi? (Piemēri)

Kas ir nodokļu bāze?

Nodokļu bāze attiecas uz kopējiem ienākumiem (ieskaitot algu, ienākumus no ieguldījumiem, aktīviem utt.), Kurus nodokļu iestāde var aplikt ar nodokļiem, un tādējādi to izmanto, lai aprēķinātu nodokļu saistības, kas jāmaksā fiziskai personai vai sabiedrībai. Tas kalpo kā kopējā bāze, no kuras var iekasēt nodokli.

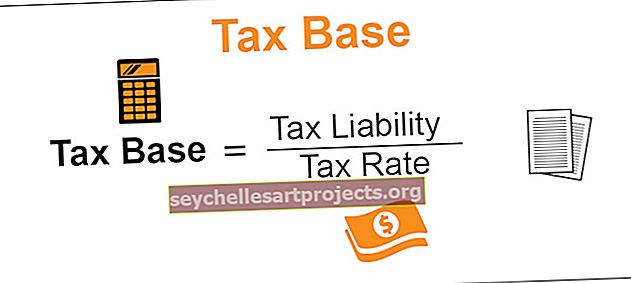

Nodokļu bāzes formula

Nodokļu saistības tiek panāktas, reizinot nodokļu bāzi ar nodokļa likmi. Tādējādi tās būtu nodokļu saistības dalītas ar nodokļa likmi.

Nodokļu bāzes formula = nodokļu saistības / nodokļa likme

Nodokļu bāzes piemērs

Uzņēmēja Lūcijas kundze pagājušajā gadā nopelnīja 20000 USD. No šīs summas 15000 USD tika aplikti ar nodokli.

Tagad ņemsim vērā nodokļu saistības, pieņemot 10% nodokļa likmi.

Nodokļu saistības = Nodokļu bāze * Nodokļa likme

Sīkāka informācija ir norādīta šādi

Tādējādi mēs varam pārrēķināt, lai iegūtu nodokļu bāzi kā nodokļu saistības / nodokļa likmi, kas tagad būtu 15000 (1500 / 0,1)

Nodokļu bāzes galvenās iezīmes

# 1 - vienkāršība

Pieejam ir vienkārši. Viss, kas kādreiz būtu jādara, ir ņemt vērā visu aktīvu vai ieņēmumu, par kuriem tiek uzlikti nodokļi, kopējo summu. Tādējādi tas palīdzēs valdībai noskaidrot kopējo nodokļu maksātāju skaitu un pēc tam apsvērt ienākumus, kas ir apliekami ar nodokli. Tas palīdzētu saprast kopējo nodokli, kuru valdība mēdz nopelnīt, izmantojot šo vienkāršo metodi.

# 2 - ar nodokli apliekamo ienākumu mērītājs

Izmantojot oficiālo statistiku, kas savākta no daudziem avotiem, tā palīdz valdībai novērtēt kopējos ieņēmumus, kurus tai parasti ir gūt, parasti no apliekamiem ienākumiem, aplūkojot visas ekonomikas nodokļu bāzi. Tas palīdz valsts valdībai noskaidrot kopējos ienākumus, ko tā tādējādi var gūt par iepriekšējo novērtēšanas gadu

# 3 - plašā bāze palielina ieņēmumus

Ja valdība netieši apliks ar nodokļiem dažādas citas preces, piemēram, PVN, centrālo nodokli, akcīzes nodokli, importu un tarifus utt., Tās pamats tagad paplašināsies. Uzlabotā bāze kalpotu kā papildu ienākumu avots valdībai. Tagad valdība to var novirzīt tādiem produktīviem mērķiem kā infrastruktūras projektu izstrāde, sociālie un labklājības tēriņi utt. Šādas aktivitātes veicinātu nācijas attīstību.

# 4 - darbojas kā atbildīgs avots

Kad valdība turpina noteikt savu nodokļu bāzi, tas tagad kalpotu kā atbildīgs ieņēmumu avots. Šo informāciju tagad var ļoti labi ievietot statistikas datos, kurus apvienos dažādas aģentūras. Tādējādi šie dati kalpo kā uzticams avots, lai novērtētu nodokļu iekasēto summu, ko valsts iekasē, lai varētu salīdzināt ar citām valstīm, lai noskaidrotu kopējo no nodokļiem iekasēto summu.

Trūkumi

# 1 - neņem vērā ēnu ekonomiku

Nelegālajā biznesā ir daudz, piemēram, narkotikas. Parasti par tiem netiek ziņots, un tādējādi par tiem nav jāmaksā nodoklis, tomēr starpnieki mēdz nopelnīt bagātību. Tā mēdz palaist garām šādus ienākumus un neietver ēnu ekonomiku.

# 2 - šaura bāze var kavēt izaugsmi

Ja valstij ir tendence uzlikt nodokļus tikai vienam avotam, piemēram, ienākuma nodoklim, un tālāk netiek apsvērta citu netiešu avotu, piemēram, PVN, aplikšana ar nodokli, bāze tagad sašaurinās. Šī sašaurināšanās ir valdības ieņēmumu zaudēšana. Šādu ieņēmumu zaudēšanas dēļ valdības ienākumi samazinās, un tā, iespējams, nespēs veikt attīstības aktivitātes ekonomikas labklājībai, un tas kavēs izaugsmi

# 3 - neietver atbrīvojumus un nodokļu atvieglojumus

Valdība var dot noteiktus stimulus noteiktām nozarēm, kas atbrīvo tās, kuras paļaujas uz šādām profesijām, atbrīvotas no jebkādu nodokļu maksāšanas. Turklāt dažādi valdības ieviesti stimuli un atbrīvojumi palīdz sabiedrībai ietaupīt vai ieguldīt līdzekļus šajos veidos, lai izmantotu nodokļu atbrīvojumus. Tomēr šķiet, ka tas ir neizdevīgs valdībai, jo nodokļu bāze tiks samazināta tik lielā mērā, kas vēl vairāk samazina ieņēmumus valdībai.

Ierobežojumi

- Nodokļu bāzes atpalicība ir tāda, ka tajā netiek izskatīti atbrīvojumi un arī ienākumi, kas gūti, izmantojot ēnu ekonomiku, tādējādi samazinot kopējos ieņēmumus, kas būtu uzkrājušies valdībai.

- Turklāt atkarībā no valdības lēmuma un rīcības brīvības par to, kas jāiekļauj nodokļa bāzē, tas noteiktu kopējo ar nodokli apliekamo ienākumu. Tādējādi bāze aprobežotos ar iekļaušanas lēmumu, kas jāpieņem valdībai attiecībā uz posteņiem, kas jāņem vērā par nodokļiem.

Svarīgi punkti

- Valdība, parasti budžeta sesijā, izlems par nodokļu plāksnēm un arī par dažādiem ienākumu avotiem, no kuriem tā vēlētos aplikt ar nodokli vai drīzāk to nedeklarēt. Kļūst svarīgi, lai šajā ziņā tiktu atjaunināts, lai saprastu, kas ietilpst kopējā valdības apliekamā ienākumu grozā, lai noteiktu bāzi.

Secinājums

Nodokļu bāze kalpo kā svarīgs uzticamas informācijas avots, lai novērtētu kopējos ienākumus, ko valsts valdība gūst, izmantojot nodokļu režīmu. Tas ir uzticams grāmatvedības avots, lai ģenerētu statistiku šajā sakarā. Valdībai ir obligāti pienācīgi jānosaka bāze, lai būtu efektīvi nodokļi un tādējādi nodrošinātu, ka cilvēki netiek aplikti ar nodokļiem vai par zemu.