Reālā procentu likme (definīcija) Nominālā un reālā procentu likme Paskaidrots

Kāda ir reālā procentu likme?

Reālās procentu likmes ir procentu likmes, kas iegūtas, ņemot vērā inflācijas ietekmi, kas ir līdzeklis, lai iegūtu dažādu noguldījumu, aizdevumu un avansu peļņu, kas koriģēta pēc inflācijas, un tādējādi tā atspoguļo reālās līdzekļu izmaksas aizņēmējam, tomēr parasti netiek izmantotas atvasināšanas izmaksas.

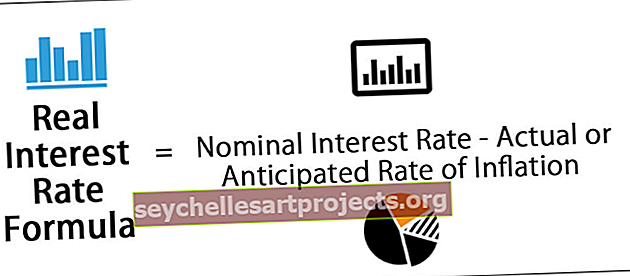

Reālo procentu likmju formula

To var viegli aprēķināt, atņemot faktisko vai sagaidāmo inflācijas līmeni no procentu likmes, kas norādīta jebkāda veida uzkrājumiem vai ieguldījumiem, kurus dēvē arī par nominālo procentu likmi.

Reālā procentu likme = Nominālā procentu likme - faktiskā vai paredzamā inflācijas likme

Tas palīdz aplūkot faktu, ka vispirms ir jāizvērtē ieguldījumi, vai tie palīdzētu saglabāt sākotnējo ieguldījumu pirktspēju, pirms pat sāk domāt par faktisko peļņu.

Lai aprēķinātu reālo ieguldījumu atdevi, jāņem vērā nodokļi un inflācija, un šī jēdziena izpratne ir pirmais solis šajā virzienā.

Kā aprēķināt reālo procentu likmi?

Ja jūs veicāt fiksētu depozītu USD 10 000 apmērā ar gada procentu likmi 3%, bet inflācijas līmenis šajā gadā ir arī 3%, reālās procentu likmes aprēķins būtu šāds.

Risinājums-

- Nominālā procentu likme = 3%

- Faktiskais vai paredzamais inflācijas līmenis = 3%

Reālā procentu likme = Nominālā procentu likme - faktiskā vai paredzamā inflācijas likme

Tāpēc

- = 3% - 3% = 0%

Mūsu piemērā tas izrādās 0%, kas nozīmē, ka investīciju pirktspēja palika tajā pašā līmenī, neredzot reālas izmaiņas nevienā virzienā.

Ja tajā pašā piemērā nominālā procentu likme būtu 5% un inflācijas līmenis būtu tāds pats kā 3%, tad reālā procentu likme tiktu aprēķināta 2% apmērā, norādot inflācijai koriģētu atdevi. Būtībā tas nozīmē, ka investīciju pirktspēja tajā gadā palielinājās par 2%.

avots - gulfnews.com

Spriežot pamatidejai vienu soli uz priekšu, šī procentu likme ir noderīga arī, lai saprastu, kā darbojas ieguldījums, un vai atdevi faktiski varētu saskaņot ar mērķiem. Pamatojoties uz ideju par to, cik jūs faktiski varētu nopelnīt par konkrētu ieguldījumu, var arī izpētīt dzīvotspējīgas alternatīvas, lai sasniegtu ieguldījumu mērķi. Piemēram, ja jūs nopelnāt 3% gadā parastā krājkontā, tas faktiski var nozīmēt pirktspējas samazināšanos par 1%, ja inflācijas līmenis attiecīgajā gadā ir 4%.

Tāpēc pat tad, ja inflācijas līmenis var nebūt svarīgs faktors, kas jāņem vērā, tas var būtiski ietekmēt jūsu ieguldījumus.

Atšķirība starp nominālo un reālo procentu likmi

- Nominālā procentu likme ir tā, kas tiek norādīta jebkuram noguldījumam vai ieguldījumam, kas ir tikai procentuālā daļa no sākotnējās summas, kas nopelnīta procentu veidā noteiktā laika periodā. Nominālā procentu likme neņem vērā nevienu faktoru, kas varētu ietekmēt procentu likmi vai ieguldījumu atdevi, ieskaitot inflāciju. Šajā ziņā. Tas nav ļoti noderīgi, lai iegūtu priekšstatu par faktisko atdevi.

- Savukārt reālā likme ņem vērā inflāciju un nodrošina līdzekli, lai aprēķinātu ar inflāciju koriģēto peļņu no vienkāršākajiem noguldījumiem vai ieguldījumiem obligācijās vai pat parastā aizdevumā. Izmantojot nominālo procentu likmi, var atskaitīt faktisko vai paredzamo inflācijas līmeni, lai sasniegtu reālo likmi šim ieguldījumam.

Reālā procentu likme un PCI

Inflācijas līmeni aprēķina katru gadu vai mēnesi, un tas ir svarīgs ekonomiskais rādītājs, izņemot to, ka tas ietekmē gan valsts, gan personīgās finanses. Patēriņa cenu indekss (PCI) izseko, kā inflācija ietekmē patēriņa preču cenas mazumtirdzniecības nozarē, un tas parasti tiek uzskatīts par etalonu inflācijas mērīšanai un tiek plaši izmantots, lai veiktu aprēķinus, kur tiek ņemta vērā inflācija.

Tā kā cenu kāpums ekonomisko darbību ietekmē tiešāk nekā vairums citu faktoru, valdības publicē skaitļus par gaidāmo inflācijas līmeni arī nākamajiem mēnešiem un gadiem. To bieži raksturo kā precīzuma diapazonu, un precīzus skaitļus var iegūt tikai par pagājušajiem gadiem. Neskatoties uz to, ka šie paredzamie skaitļi ir aptuveni, tiem ir liela nozīme, veicot aplēses par ekonomiku kopumā.

Lai aprēķinātu arī šo likmi, PCI skaitļi ir noderīgi un palīdz nodrošināt ticamu aptuvenu informāciju par to, ko faktiski varētu nopelnīt par ieguldījumu. Aprobežojoties ar inflāciju koriģēto procentu likmju izpratni, var izvēlēties piemērotus ieguldījumu veidus un izvairīties no variantiem, kur inflācijas līmenis varētu pārsniegt nominālo procentu likmi, kā rezultātā RIR būtu negatīva, kā mēs jau esam apsprieduši.

Tas faktiski atņemtu sākotnēji ieguldītās summas pirktspēju, un, salīdzinot, labāk būtu tērēt naudu patēriņa materiāliem, nevis ieguldīt, ja atdeve neatpaliek no paredzamā inflācijas līmeņa.

Atbilstība un izmantošana

- Tas piedāvā nelielu ieskatu šajā elegantajā idejā par pirktspēju darbā, ņemot vērā inflācijas ietekmi uz jebkuru ieguldījumu atdevi.

- Pirktspēja un inflācija ir divi savstarpēji saistīti jēdzieni, kas šeit tiek uzsvērti un kuriem ir galvenā loma jebkuras ekonomikas virziena, kā arī personīgo finanšu stāvokļa noteikšanā.

- Tas parāda pirktspējas pieauguma vai samazināšanās pakāpi. Cenu pieaugums, pamatojoties uz tirgus faktoriem, noved pie inflācijas un izraisa samērīgu naudas pirktspējas samazināšanos, tāpēc jebkura fiksēta summa nepērk vienādu preču daudzumu dažādos laika posmos.

- Pirktspēja pastāvīgi mainās, un inflācija ir izšķirošais faktors, lai kontrolētu, kuras valdības veido politiku, lai stabilizētu ekonomiku un palīdzētu atļauties tās iedzīvotājiem pelnītu naudu.

Secinājums

Tas palīdz novērtēt un saprast, kā inflācijas līmenis tieši ietekmē ieguldījumu atdevi, kā arī kļūst par vadošo faktoru pareizā ieguldījumu ceļa izvēlē. Tas ir arī pirmais solis, lai saprastu, kā makroekonomiskie spēki veido individuālu naudas izvēli un rezultātus, tādējādi ieliekot pamatu, lai indivīdi un grupas varētu izdarīt apzinātāku izvēli.