Nolietojuma cēloņi 7 galvenie grāmatvedības nolietojuma cēloņi

Nolietojuma cēloņi

Nolietojums ir pamatlīdzekļa (vai pamatlīdzekļu un aprīkojuma) uzskaites vērtības vērtības samazinājums no perioda līdz periodam, kas tiek iekasēts organizācijas peļņas un zaudējumu pārskatā par to pašu periodu, lai nodrošinātu saprātīgas pamatlīdzekļa izmaksas šajā periodā ir izmantoti. Visizplatītākie nolietojuma cēloņi ir lietojums, grāmatvedības standartu ievērošana, tehnoloģiskie sasniegumi utt.

Pamatlīdzekļu uzskaites vērtības samazinājums to lietderīgās lietošanas laikā ir saistīts ar daudziem iemesliem. Daži no tiem ir šādi:

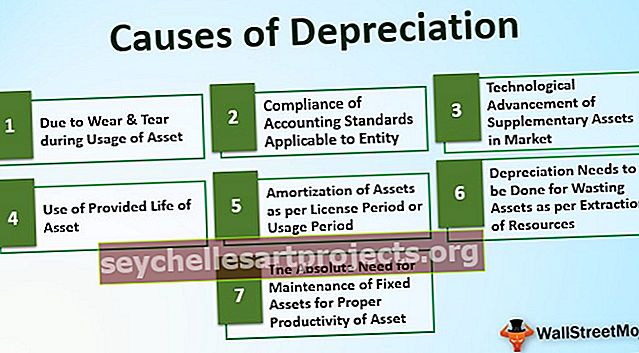

7 galvenie nolietojuma cēloņi

# 1 - nodiluma dēļ, lietojot aktīvu

Tas ir viens no galvenajiem aktīvu nolietojuma iemesliem. Aktīvu nepārtrauktas izmantošanas dēļ lielākā daļa aktīvu ir nolietojušies vai pasliktinās. Piemēram, rūpnīcas un mašīnas, ko izmanto preču, ēku, transportlīdzekļu utt. Ražošanai. Tāpat kā ražošanai izmantoto mašīnu gadījumā, nepārtraukta mašīnu lietošana un vadīšana, mašīnu darbspēja vai ražošanas jauda laika gaitā samazinās. tirgū samazinās arī tehnikas vērtība. Tātad uzņēmuma finanšu stāvokļa patiesai atspoguļošanai grāmatvedībā ir jāsamazina mašīnas proporcionālā vērtība.

# 2 - Uzņēmumam piemērojamo grāmatvedības standartu ievērošana

Saskaņā ar grāmatvedības standartu piemērojamību uzņēmumam uzņēmumam jāievēro standartos minētie noteikumi. Tas tiek darīts saskaņā ar saskaņošanas koncepciju, kas jāievēro uzņēmuma uzskaitē. Saskaņā ar saskaņošanas jēdzienu nolietojums ir jāiekasē par attiecīgo, jo ienākumi no aktīva grāmatvedības uzskaitē ir arī iegrāmatoti par iepriekš minēto periodu.

# 3 - Papildu aktīvu tehnoloģiskā attīstība tirgū

Uzņēmuma izmantoto pamatlīdzekļu vērtība tirgū pakāpeniski samazinās, ja tirgū ir aktīva jaunā uzlabotā versija ar tehnoloģiski labākām funkcijām, kas klientam sniedz vairāk labumu salīdzinājumā ar veco novecojušo versiju. aktīvu. Šādā gadījumā vecā aktīva prasība pakāpeniski samazinās, tāpat samazinās tā atgūstamā vērtība tirgū. Tādēļ finanšu aktīvos ir jāparāda aktīva vērtība par patiesu summu vai saprātīgu summu.

# 4 - Nodrošinātā aktīvu lietošanas laiks

Dažos gadījumos pamatlīdzekļu aktīvu kalpošanas laiks tiek noteikts patēriņa vienībās, piemēram, aktīvs “X” darbosies 10000 stundas. Tādējādi aktīva izmaksu sadale notiek pēc patēriņa vai tā izmantošanas stundās.

# 5 - aktīvu amortizācija atbilstoši licences periodam vai lietošanas periodam

Daži no aktīviem, piemēram, licence, patents, autortiesības, nomas īpašumi utt., Var tikt izmantoti tikai norādītajā laika periodā. Pēc šī laika aktīvu nevarēja izmantot. Tāpēc tā izmaksas jāpiešķir vai jā amortizē atbilstoši aktīvu lietošanas periodam. Noderīgā perioda beigās aktīvi jānoraksta no kontu grāmatvedības.

# 6 - Aktīvu izšķērdēšanai ir jāveic nolietojums saskaņā ar resursu ieguvi

Izšķērdējot aktīvus, piemēram, ogļraktuves, naftas urbumus utt. Amortizē un izmanto atbilstoši dabas resursu ieguvei attiecīgajā periodā. Šāda veida aktīvu izšķērdēšanas gadījumā ir ierobežoti resursi, kurus uzņēmums var iegūt no šādiem aktīviem organizācijas izmantošanai. Saskaņā ar aplēsto kopējo ieguvi, kas tiks veikta no izšķērdīgā aktīva, un jau iegūto daudzumu, attiecīgajā periodā tiks ņemta vērā aktīva nolietošanās šajā periodā.

# 7 - absolūtā pamatlīdzekļu uzturēšanas nepieciešamība pēc pareizas aktīvu produktivitātes

Iekārtām un mašīnām, kuras izmanto produktu ražošanā ražošanas uzņēmumā, kādu laiku jāveic regulāra apkope, lai pilnvērtīgu darba ražīgumu varētu iegūt no šādu mašīnu lietošanas. Pat pēc noteikta laika dažas būtiskas mašīnas daļas jāaizstāj ar pavisam jaunām detaļām. Šādiem nolūkiem ir jāiekasē nolietojums, lai detaļas, kuras nākotnē jāmaina, tiktu pienācīgi uzskaitītas un norakstītas to dzīves laikā.

Secinājums

Nolietojumu un amortizāciju pieļauj uzņēmumu akts vai likumi. Tas attiecas uz uzņēmumu, lai norakstītu aktīva izmantoto daļu vai izmaksas uzņēmuma peļņas un zaudējumu aprēķina pārskatā par iepriekš minēto periodu saskaņā ar grāmatvedības saskaņošanas principu. Šādas ārstēšanas veikšanai ir daudz iemeslu vai iemeslu. Šī saskaņošanas koncepcija sniedz skaidru priekšstatu par uzņēmuma finanšu datiem, jo naudas plūsma, kas radusies no aktīva, ir iegrāmatota, un attiecīgās aktīva lietošanas izmaksas tiek norakstītas arī tajā pašā periodā, kas atbilst grāmatvedības atbilstības jēdzienam. Ienākuma nodokļa likumi, kā arī likumi (ieskaitot grāmatvedības standartus) nosaka amortizācijas apstrādi un iekasējamību attiecīgā perioda grāmatvedības grāmatās.