Kredītreitinga noteikšanas process Pilnīgs ceļvedis iesācējiem

Kredītreitinga process

Kredītreitinga process ir process, kurā kredītreitingu aģentūra (vēlams, trešā puse) ņem informāciju par obligāciju, akcijām, vērtspapīriem vai uzņēmumu un analizē to, lai tos novērtētu, lai visi pārējie varētu izmantot šos reitingus, lai tos izmantotu kā ieguldījumus .

Citiem vārdiem sakot, novērtējums par aizņēmēja spēju atmaksāt savas finansiālās saistības un indivīda, organizācijas utt. Kredītspēju var novērtēt, pienācīgi ņemot vērā dažādus faktorus, kas atspoguļo aizņēmēja vēlmi un spēju savlaicīgi izpildīt savas finansiālās saistības.

Paskaidrojums

Ir tikai divi veidi, kā jebkurš uzņēmums finansētu savu biznesu - pašu kapitāls vai parāds. Kapitāla struktūras kapitāla daļu kopumā varētu iegūt no trim avotiem: veicinātāji, kas iegulda biznesā, uzņēmuma iekšējās naudas plūsmas, kas gadu gaitā uzkrājas pašu kapitālā, vai IPO (sākotnējais publiskais piedāvājums) / FPO (papildu publiskais piedāvājums). kuru uzņēmums pieskaras dažādiem finanšu tirgiem.

No visiem trim kapitāla avota, ti, IPO / FPO, pēdējam posmam jāpievērš uzmanība lielām bankām un brokeru namiem, kas uztver uzņēmuma kapitāla novērtējumu un vada procesu. No otras puses, jebkura veida parāda emisija prasa validāciju no kredītreitinga procesa. Protams, parāds ir lētāks nekā pašu kapitāls, uzņēmumi diezgan bieži un pastāvīgi emitē parādu (un galu galā atmaksā to pašu), kas nozīmē, ka uzņēmuma kredītreitingu procesam ir galvenā loma parāda palielināšanas spējā.

Kāpēc uzņēmumi izvēlas kredītreitingu?

Pieņemsim, ka Izraēlā bāzētā Teva Pharmaceuticals Industries Ltd (jeb “Teva”), kas ir pasaulē vadošā ģenērisko zāļu ražotāja, plāno izveidot ražošanas vienību ASV, lai ražotu tās narkotikas ASV tirgum. Lai finansētu šos kapitālos izdevumus, pieņemsim, ka Teva plāno emitēt obligācijas ASV tirgū vai bankas aizdevumu no Morgan Stanley. Protams, kreditori vēlētos novērtēt Teva spēju atmaksāt savu parādu (sauktu arī par uzņēmuma kredītspēju). Šādā scenārijā Teva var lūgt kredītreitingu aģentūru, teiksim, Moody's piešķirt viņiem kredītreitingu, lai viņi varētu piesaistīt parādu. Bez reitinga uzņēmumam (kas kreditoriem rada bailes no nezināmā), no otras puses, rastos problēmas, palielinot parādu, salīdzinot ar uzņēmumu, ko novērtējusi ārēja kredītreitinga aģentūra.Uzņēmuma kredītreitings palīdz kreditoriem noteikt uzņēmuma parāda instrumentu, ņemot vērā kreditora risku, ko kreditori uzņemtos.

Zemāk ir viens no Teva piešķirtā Moody's vērtējuma paraugiem

avots: Moody's

Kredītreitinga nozīme

Tagad ļaujiet mums saprast, ko nozīmē kredītreitings.

Kredītreitings nosaka varbūtību, ka uzņēmums atmaksās savas finansiālās parādsaistības noteiktajā laikā. Reitingus var piešķirt noteiktam uzņēmumam vai arī tie var būt specifiski.

Zemāk ir diagramma, kas ilustrē kredītreitinga skalu no pasaules kredītreitinga aģentūrām - S&P, Moody's un Fitch. Jāatzīmē, ka Indijas reitingu aģentūras ICRA, Crisil un Indijas reitings un pētījumi ir attiecīgi Moody's, S&P un Fitch Indijas meitasuzņēmumi. Ilgtermiņa reitingi parasti tiek piešķirti uzņēmumam, savukārt īstermiņa reitingi galvenokārt attiecas uz konkrētiem aizdevumiem vai parāda instrumentiem.

- Augstākie vērtējumi šajā diagrammā finansiāli nozīmē spēcīgākos uzņēmumus.

- Ilgtermiņa reitingi no Aaa līdz Baa3 Moody’s gadījumā un tāpat S&P un Fitch ir kvalificējami kā ieguldījumu pakāpe, savukārt uzņēmumi, kuru reitings ir zem Baa3, ietilpst neinvestīciju pakāpes kategorijā (kuriem ir lielāka neizpildes iespējamība).

- Ieguldījumu kategorijas uzņēmumu parasti raksturo zems aizņemto līdzekļu (parāds / EBITDA) un kapitalizācijas (parāds / kopējais kapitāls) līmenis, spēcīga likviditāte (ti, spēja apkalpot savas finanšu saistības), spēcīgs biznesa profils (ar vadošajām pozīcijām attiecīgajos tirgos) ), spēcīgu naudas plūsmas ģenerēšanu un zemu cikliskumu.

- Protams, ņemot vērā zemāku risku, kas saistīts ar ieguldījumu kategorijas uzņēmuma aizdošanu, parādu izmaksas šādiem uzņēmumiem būtu zemas, salīdzinot ar neinvestīciju kategoriju.

- Tāpat parādu izmaksas ir augstākas uzņēmumam, kas novērtēts ar Ba3, salīdzinot ar uzņēmumu, kas novērtēts ar Baa3. Nav punktu, lai uzminētu, ka uzņēmumu mērķis ir investīciju kategorijas reitings, lai samazinātu cenu noteikšanu, kurā tie spēj piesaistīt aizdevumus bankā vai obligācijas finanšu tirgos.

Kredītreitinga process: Teva piemērs

Atgriežoties pie Teva, kurš vērsās pie Moody's, lai novērtētu tā kredītreitingu. Saņemot šo pieprasījumu, Moody's piešķir Teva kredītreitingu (parasti izmantojot pāris nedēļu ilgu procesu). Padomāsim par dažiem faktoriem, kurus Moody's izskatīs, piešķirot Teva kredītreitingu.

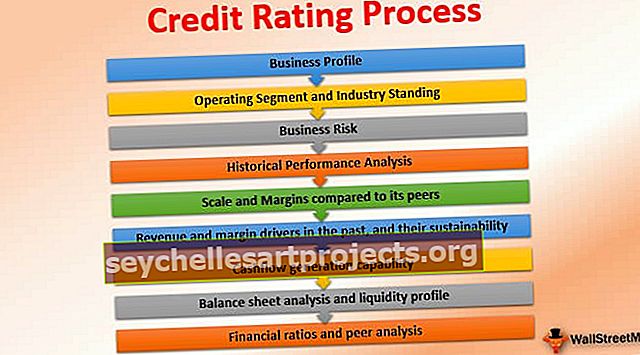

Moody's nozares ekspertu analītiķi veica kredītreitingu procesu, detalizētu Teva analīzi, balstoties uz šādiem faktoriem:

- Uzņēmuma profils

- Darbības segments un rūpniecības stāvoklis

- Biznesa risks

- Vēsturiskās veiktspējas analīze

- Mērogs un rezerves salīdzinājumā ar citiem vienaudžiem:

- Iepriekšējie ieņēmumu un uzcenojuma faktori un to ilgtspēja:

- Naudas plūsmas ģenerēšanas iespējas:

- Bilances analīze un likviditātes profils:

- Finanšu rādītāji un salīdzinošā analīze:

# 1 - Uzņēmuma profils

Pats pirmais, ko analītiķis darīs, ir izprast Teva biznesa profilu, konkurenci, pamatproduktus, darbinieku skaitu, iespējas, klientus utt.

# 2 - darbības segmenti un nozares stāvoklis

- Teva darbojas divos plašos segmentos, kas ietver: 1) ģenērisko zāļu portfeli (ti, tādu zāļu kopijas, kurām patentu derīguma termiņš jau ir beidzies), kā arī 2,) pieticīgu oriģinālo zāļu produktu līniju (kurām ir patenti).

- Moody's analizētu katru tā darbības segmentu un to tirgus pozīcijas. Uzņēmumam Teva ir spēcīgs vispārīgo produktu cauruļvads, kas lielāko daļu ieņēmumu gūst no ASV un Eiropas, un šajos attīstītajos tirgos ir vadošās pozīcijas, kas jau tagad veicina ģenērisko zāļu izaugsmi.

- Obamacare akts ASV, kas palielina ASV pilsoņu apdrošināšanas segumu, ļoti vēlētos koncentrēties uz viņu veselības aprūpes izmaksu samazināšanu, savukārt Eiropas tirgu mērķis būtu samazināt arī veselības aprūpes izmaksas (ņemot vērā pašreizējos sarežģītos makroekonomiskos apstākļus), palielinot ģenērisko zāļu lietošana.

- Tādējādi mēs uzskatām, ka kopumā Moody's Teva ģenērisko zāļu segmentu vērtētu diezgan labvēlīgi.

- No otras puses, firmas segments ir pakļauts ģenērisko zāļu konkurencei (pēc tā zāļu derīguma termiņa beigām). Patiesībā Teva sklerozes (slimība, kas attiecas uz audu sacietēšanu) terapijas zāles Copaxone, kas veido ~ 20% no tās ieņēmumiem, saskaras ar tādu pašu risku!

- Copaxone vienai zāļu versijai jau ir beidzies derīguma termiņš, kas nozīmē, ka tirgos varētu tikt laistas lētākas viena zīmola ģenēriskās zāles, tādējādi būtiski ietekmējot Copaxone tirgus pozīcijas.

# 3 - Biznesa riski

- Moody's apskatīs katru savu produktu segmentu un redzēs arī tāda veida nākotnes portfeli (ko raksturo to pētniecības un attīstības izdevumu veids), ko Teva plāno uzsākt, lai segtu pārdošanas zaudējumus no preču zīmēm, kuru derīguma termiņš beidzas.

- Turklāt Moody's farmācijas nozares eksperts analizētu visus nozarei raksturīgos faktorus, piemēram, tiesvedības, kurās ir iesaistīta Teva, un to būtiskumu iespējamās finansiālās ietekmes ziņā un regulatīvos riskus saistībā ar ASV FDA veiktajām pārbaudēm tās iekārtās ( jāatzīmē, ka ASV FDA pieprasa farmācijas uzņēmumiem, kas pārdod savus produktus ASV, augstāko ražošanas prakses kvalitāti).

- Turklāt būtu jāpievērš uzmanība koncentrācijas riskam, kas saistīts ar konkrētu produktu (kur viena produkta grūtības var finansiāli ietekmēt uzņēmumu), konkrētu piegādātāju (kur piegādes jautājums varētu ietekmēt tā pārdošanu) un konkrētu ģeogrāfiju (kur varētu rasties ģeopolitiskas problēmas). analizē atsevišķi, pamatojoties uz uzņēmumu un nozari.

# 4 - vēsturiskie finanšu rādītāji

Šajā sakarā analītiķis analizētu uzņēmuma vēsturisko darbību. Aprēķinot starpības, naudas ciklus, ieņēmumu pieauguma tempus, bilances spēku utt.

# 5 - mērogs un rezerves, salīdzinot ar vienaudžiem:

- Teva ir lielākais zāļu ražotājs un viens no 15 labākajiem farmācijas uzņēmumiem pasaulē. Teva gada ieņēmumi sasniedza USD 20 miljardus finanšu gadā, kas beidzās 2015. gada 31. decembrī jeb “FY15”, kas norāda uz uzņēmuma lielo apjomradīto ietaupījumu.

- Teva EBITDA starpība (~ 24% 2015. gadā ar EBITDA ~ 4,7 miljardi USD) ir viena no augstākajām pasaulē. Vēl viena diskusiju tēma ir tāda, ka dažādas reitingu aģentūras varētu nākt klajā ar atšķirīgu EBITDA aprēķinu atkarībā no tā, vai tās iekļauj vai neiekļauj tiesas prāvas (kuras farmācijas uzņēmumu gadījumā var uzskatīt par darbojošām pēc būtības) vai pārstrukturēšanas maksas (kas varētu patiešām turpināties raksturs, un, iespējams, nav jēgas izslēgt no EBITDA).

- Jebkurā gadījumā, atgriežoties pie Teva, uzņēmuma vadošās rezerves un mērogs patiešām varētu palīdzēt iegūt lieliskus brūnos punktus no Moody's.

# 6 - ieņēmumu un uzcenojuma faktori pagātnē un to ilgtspēja:

- Kā minēts iepriekš, Copaxone patenta termiņa izbeigšanās tuvākajos gados ievērojami samazinās uzņēmuma ieņēmumus un peļņu, un Moody's būs jāanalizē, kā uzņēmuma nākotnes produktu cauruļvads segs zaudējumus.

- Tomēr mēs atzīmējam, ka Moody's tomēr gūtu komfortu no savas līderpozīcijas ģenērisko zāļu segmentā.

# 7 - naudas plūsmas ģenerēšanas spēja:

- Uzņēmuma naudas plūsmas ģenerēšana un tās stabilitāte ir svarīgs parametrs, kas jāaplūko.

- Teva naudas plūsmai jābūt pietiekamai, lai apkalpotu tās parādu (ti, pamatsummas un procentu maksājumus), CAPEX un dividendes.

- Mēs atzīmējam, ka uzņēmums, kuram ir akcionāriem draudzīga politika, piemēram, augsta dividenžu izmaksu attiecība (ti, dividendes / neto ienākumi), kredītreitinga aģentūrām nepatiktu mazāk, jo kreditori drīzāk gribētu, lai brīvā naudas plūsma tiktu izmantota parāda atmaksai, nevis dividendēm. / akciju atpirkšana

# 8 - Bilances analīze un likviditātes profils:

- Moody's labprāt redzētu Teva rīcībā esošo skaidras naudas daudzumu, kas nepieciešams, lai finansētu apgrozāmā kapitāla prasības (saistībā ar produktu krājumiem pirms jaunās ieviešanas un debitoru parādiem no aptiekām).

- Turklāt Moody's analizēs Teva parāda struktūru un termiņa profilu.

- Īstermiņa parāda termiņš prasīs lielāku piesardzību, jo parāda amortizācijas maksājumi faktiski varētu ietekmēt tās spēju veikt ikdienas operācijas, kā arī kaitēt paplašināšanās plāniem.

- Teva kopējais parāds FYE15 laikā bija ~ 10 miljardi USD, kas var izklausīties milzīgs; tomēr, izmantojot EBITDA USD 4,7 miljardu apmērā, bruto aizņemto līdzekļu īpatsvars (bruto parāds / EBITDA) sasniedza 2,1 reizes, bet tīrais aizņemtais līdzeklis (bruto parāds-nauda / EBITDA) sasniedza zemu 0,7 reizes, kas norāda uz salīdzinoši spēcīgu finanšu profils.

# 9 - finanšu rādītāji un salīdzinošā analīze:

- Ratio analīze ir vienkāršs un efektīvs veids, kā salīdzināt uzņēmumus vienā nozarē.

- Reitinga aģentūras parasti salīdzinātu līdzīga mēroga farmācijas uzņēmumus ar salīdzināmu uzņēmējdarbības profilu ar uzņēmumu, kuru paredzēts vērtēt.

- Līdz ar to Moody's salīdzinātu Teva maržas, aizņemto līdzekļu, parāda apkalpošanas seguma koeficientu, procentu segumu (EBITDA / procentu izdevumi) un gearing (parāds / (parāds + pašu kapitāls)) ar konkurentu (ko arī viņi varētu novērtēt) un novērtēt Teva finanšu profila stiprumu.

Teva kredītreitings

Moody novērtētu kredītreitinga procesu, tā profilu un pēc tam Teva reitingus attiecībā uz dažādiem svariem, kas piešķirti dažādiem parametriem, kā aprakstīts iepriekš (gan finanšu, gan uzņēmējdarbības). Protams, ja rodas vajadzība, Moody's varētu apmeklēt arī Teva ražotnes un tikties ar vadību, lai veiktu pienācīgu rūpību (lai novērtētu Teva faktisko komerciālo potenciālu). Attiecībā uz emisijas reitingiem Moody's analizētu arī nodrošinājuma kvalitāti, ko Sabiedrība nodrošina konkrētam instrumentam.

Mēs atzīmējam, ka reitings, ko Moody's ieguva ar Teva raksturīgo profilu , no 2015. gada aprīļa bija A3 .

Tomēr mēs atzīmējam, ka Moody's 2015. gada jūlijā Teva pazemināja par vienu pakāpi līdz Baa1, bet 2016. gada jūlijā - vēl par Baa2 .

Apskatīsim, kas mudināja Moody's gada laikā pazemināt Teva par divām pakāpēm.

- Pirmo Pazemināt pamatā bija Teva lietošanas paziņojumu, kas jūl 2015, lai iegūtu Generics uzņēmējdarbības Allergan par USD40 miljardu.

- Kaut arī daļa no šī iegādes bija jāfinansē ar pašu kapitālu, šī iegāde prasīja, lai Teva savās bilancēs piesaistītu daudz parādu, kā rezultātā proporcionāli aizņemto līdzekļu īpatsvars būtu 4,3x (ti, iekļaujot iegādāto uzņēmumu EBITDA un parādu). vienība).

- Tādējādi vienas pakāpes pazemināšanu noteica finanšu un integrācijas risku pieaugums, pateicoties ievērojami lielākām parādsaistībām, tomēr ņemot vērā arī uzņēmuma uzlaboto mērogu līdz ar iegādi.

- Otrais Pazemināt noteica iegādes pabeigšanu un augstākās paraugformas aizņemto līdzekļu attiecību 4.7x, kā arī pārdošanas erozijas sakarā ar patentu, beidzas ar Copaxone.

Interešu konflikts starp reitinga aģentūrām un uzņēmumiem

Jums var rasties jautājums, vai starp reitingu aģentūrām un uzņēmumiem, kas tām maksā par reitingiem, pastāv interešu konflikts.

Tā var šķist, ņemot vērā, ka Teva faktiski ir ieņēmumu avots no Moody's. Galu galā reitinga aģentūras nopelna tikai no uzņēmumiem, kurus tās tik rūpīgi un kritiski vērtē!

Tomēr reitingu aģentūrai viņu uzticamība ir ārkārtīgi svarīga.

Ja Moody's nebūtu samazinājis Teva līmeni, pamatojoties uz ievērojamo parāda pieaugumu pēc Allergan ģenērisko zāļu iegādes, tas būtu zaudējis kreditoru uzticību un nebūtu novērtējis Moody's viedokli arī turpmāk.

Kad uzņēmumi ir parakstījuši kredītreitingu aģentūras, tām periodiski jāuzrauga uzņēmuma reitingi, pamatojoties uz jauniem notikumiem uzņēmumā (kā redzams iepriekš minētajā gadījumā ar Teva paziņojumu par iegādi), kā arī uz visiem ar šo nozari saistītiem atjauninājumiem. (Teva gadījumā pharma), normatīvās izmaiņas un vienaudži.

Secinājums

Noslēgumā kreditori lielā mērā paļaujas uz kredītreitingu aģentūrām, kas sniedz aizdevumus par noteiktu cenu riska un ieguvuma attiecībai. Tāpēc reitinga aģentūrām jānodrošina viedokļu taisnīgums, vanagu skatīšanās uz iespējamām izmaiņām nākotnē, kā arī objektīvi kredītreitingi uzņēmumam, ko viņi vērtē. Dažādos korporatīvās kreditēšanas gadījumos bankas pašas veic kredītu analīzi, jo tās, iespējams, nevēlas paļauties uz ārējām kredīta aģentūrām un drīzāk veidot savu viedokli par uzņēmuma kredītu. Tomēr, kā redzams nesenajos Indijas atklātībā esošajos NPA (nenesošo aktīvu) palielināšanas gadījumos, bankām ir jābūt vēl piesardzīgākām, vienlaikus sniedzot aizdevumus korporatīvajiem uzņēmumiem.