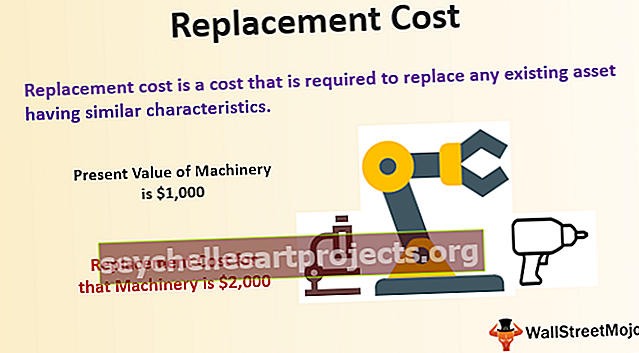

Aizstāšanas izmaksas (definīcija, piemēri) Kas ir aizstāšanas izmaksas?

Kas ir aizstāšanas izmaksas?

Aizstāšanas izmaksas ir izmaksas, kas nepieciešamas, lai aizstātu visus esošos aktīvus ar līdzīgām īpašībām. Organizācija bieži izvēlas nomainīt savus aktīvus, kad remonta un uzturēšanas izmaksas noteiktā laika posmā pieaug par pieņemamu līmeni. Uzņēmums iesaistās apdrošināšanas sabiedrībā, lai veiktu nepieciešamo. To uzzina, aprēķinot aktīva pašreizējo vērtību, kam seko tā lietderīgās lietošanas laiks.

Apdrošināšanas sabiedrības galvenā funkcija ir novērtēt, vai lēmums par nomaiņu ir labāks par remontu un apkopi vai nē. Uzņēmumam ir arī svarīgi pareizi aprēķināt nolietojumu, jo tas būtiski ietekmēs lēmumu par vecā aktīva turpināšanu vai aizstāšanu ar jaunu. Dažreiz aktīva tirgus vērtības noteikšana kļūst par izaicinājumu, un tādējādi organizācija var pieņemt nepareizus lēmumus.

Piemēri

1. piemērs

- Pieņemsim, ka uzņēmums pirms desmit gadiem iegādājās tehniku par 2500 USD. Mašīnas pašreizējā vērtība pēc nolietojuma ir 1000 USD. Pieņemsim, ka šīs mašīnas nomaiņas izmaksas ir 2000 USD. Tagad uzņēmumam ir jāizlemj, vai ir ieteicams nomainīt tehniku un iegādāties jaunu vai turpināt izmantot veco.

- Šajā gadījumā vadībai mašīna jāaizstāj, jo tā biznesam nākotnē radīs pievienoto vērtību.

- Uzņēmums vairākus gadus izmanto savu tehniku, un aktīva uzskaites vērtība ir 5000 USD. Aktīva atlikušais lietderīgās lietošanas laiks tagad ir 2 gadi, ja pēc 2 gadiem aktīva vērtība kļūst par 8 000 USD un diskonta likme ir 5%, aizstāšanas izmaksu pašreizējā vērtība būs 8 000 USD / (1,05) * (1,05) ) = 7 256 ASV dolāri.

2. piemērs

- Uzņēmums nodarbojas ar transporta biznesu. Viņiem pieder vairākas kravas automašīnas un furgoni. Vienā likteņa dienā, piegādājot preces, kravas automašīna tika pamatīgi sabojāta. Uzņēmums pieprasīja apdrošināšanas summu no apdrošināšanas kompānijas, jo kravas automašīna bija apdrošināta pie viņiem. Apdrošināšanas sabiedrība pēc izmeklēšanas atklāja, ka kravas automašīna pirms 2 gadiem bija 15 000 ASV dolāru, tagad tā pati kravas automašīna tirgū ar tādu pašu funkciju, un šodien kompānijas vērtība ir 20 000 ASV dolāru.

- Tāpēc aizstāšanas izmaksas ir 20 000 USD. Bet ir vērpjot, ja līdzīga kravas automašīna tirgū tiek novērtēta par 13 000 USD; apdrošināšanas sabiedrība maksās tikai 13 000 ASV dolāru, nevis to, par kuru nolēmusi kompānija. Tāpēc apdrošināšanas sabiedrībai aizstāšanas izmaksas būs viszemākās iespējamās izmaksas par visiem tirgū pieejamiem aktīviem ar līdzīgām īpašībām un lietderību.

Priekšrocības

- Tā ir ļoti vienkārša tehnika, un to var izmantot ikviens, kam ir maz zināšanu par peļņu un zaudējumiem.

- Uzņēmums var novērtēt pašreizējo vērtību un nolietojumu un pēc tam izlemt, vai aktīvs ir jāaizstāj vai nav.

- Viņi arī palīdz organizācijai izmaksu plānošanā un tādējādi uztur veselīgu finanšu praksi iepriekš plānot finanses, lai uzņēmums varētu gūt labumu no tā paša.

- Tas palīdz apdrošināšanas sabiedrībai nokārtot atlīdzības. Aizstāšanas izmaksu segšana tiek veikta tā, lai apdrošinājuma ņēmējs nezaudētu zaudējumus, un nodrošinātā summa būs ekvivalenta aktīvam, kas jāaizstāj.

- Tas arī palīdz atrast darbietilpīgus uzņēmuma aizstājējus. Organistu jona hr politika uzskata arī par aizstājējtehniku, lai nonāktu pie secinājuma.

- Uzņēmums var izmantot aizstāšanas izmaksas, lai palielinātu savu vērtējumu. Arī vēsturiskās izmaksas, aprēķinot kādu pamatlīdzekli, būs mazākas par tā aizstāšanas izmaksām, tāpēc uzņēmums var tās izmantot, lai uzlabotu aktīva bilances rādītāju.

Trūkumi

- Apdrošināšanas sabiedrības pieprasītā prēmija parasti ir augstāka. Tāpēc apdrošinājuma ņēmējam ir grūti maksāt šādas prēmijas, lai apdrošinātu viņu aktīvus.

- Apdrošināto aktīvu aizstāšanas izmaksas, ja zaudējumus nosaka ar iespējami zemāko cenu; tāpēc dažkārt uzņēmumam ir grūti tikt galā ar zaudējumiem.

- Ja kāds uzņēmums ievēro aizstāšanas izmaksu principu, lai saņemtu prasījumus no apdrošināšanas sabiedrības, tad, iespējams, nāksies samierināties arī ar zaudējumiem, jo parasti tiek apmaksāta mazākā aktīva summa, bet, ja uzņēmums plāno sekot faktiskajai naudai aktīva vērtība, tad uzņēmums atradīsies neitrālā stāvoklī.

- Tas nepavisam nav noderīgi, vērtējot noteiktus priekšmetus, piemēram, senlietas utt., Tāpēc nepieciešama īpaša attieksme.

- Šīs izmaksas ir atkarīgas no daudziem faktoriem. Piemēram, tirgus stāvoklis, pieprasījuma izmaiņas, aktīvu lietderīgās lietošanas laiks utt. Tāpēc šiem nosacījumiem vajadzētu būt, lai iegūtu pareizu aizstāšanas vērtību, un visi šie faktori ne vienmēr ir pieejami organizācijā.

- Pašreizējā krājumu tirgus vērtība nav pieejama nevienai organizācijai. Tāpēc aizstājošais vērtējums šeit nepalīdz. Krājumu novērtēšana saglabā nerealizēto peļņas un zaudējumu aprēķinu pēc bilances slēgšanas.

Secinājums

Aizstāšanas izmaksu tehnika ir izdevīga tiem, kas to var izmantot. Šī metode nav noderīga tiem uzņēmumiem, kur pašreizējā tirgus cena nav pieejama. Apdrošināšanas sabiedrība izmanto šāda veida paņēmienus, lai uzzinātu par pamatlīdzekļa aizstāšanas izmaksām, kas tiek ņemtas vērā. Polise ir veidota tā, lai apdrošinājuma ņēmējs saņemtu sava veida labumu no apdrošināšanas sabiedrībām, taču dažreiz atlīdzību nokārtošana notiek ar mazāku summu nekā aktīva faktiskā vērtība.

Uzņēmumam jāpieņem saprātīgs lēmums, rūpīgi aprēķinot šīs izmaksas, salīdzinot tā remonta un uzturēšanas izmaksas, kuras gadu gaitā var iekasēt, ja aktīvs netiek nomainīts.