Grāmatvedības likviditāte (definīcija, formula) Top 3 grāmatvedības likviditātes koeficients

Kas ir likviditāte grāmatvedībā?

Grāmatvedības likviditāte mēra uzņēmuma parādnieka spēju attiecībā uz parāda maksājumiem, un to parasti izsaka kā procentuālo daļu no īstermiņa saistībām, piemēram, pašreizējo attiecību var noteikt kā apgrozāmos līdzekļus, dalot ar īstermiņa saistībām, kas ir noderīgi uzņēmumam, zinot uzņēmuma likviditāti, lai uzņēmums tuvākajā nākotnē nesaskartos ar likviditātes krīzi.

Grāmatvedības likviditātes formula

Personas uzskaites likviditāti mēra dažādi koeficienti, kas ir šādi:

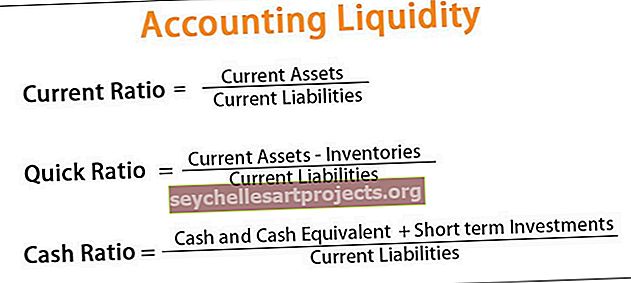

# 1 - pašreizējā attiecība

Pašreizējā proporcija mēra uzņēmuma spēju samaksāt kārtējās saistības, kas maksājamas nākamā gada laikā, attiecībā uz pieejamajiem apgrozāmajiem līdzekļiem, piemēram, skaidru naudu, krājumiem un debitoru parādiem. Jo augstāks ir pašreizējais rādītājs, jo labāka ir uzņēmuma likviditātes pozīcija.

Formula pašreizējās attiecības aprēķināšanai:

Tekošā attiecība = īstermiņa aktīvi / kārtējās saistības# 2 - skābes pārbaude / ātrā attiecība

Ātrais koeficients mēra uzņēmuma spēju apmaksāt kārtējās saistības, kas maksājamas nākamā gada laikā attiecībā uz vislikvidākajiem aktīviem. Lai aprēķinātu likvīdākos aktīvus, no apgrozāmajiem līdzekļiem izslēdz krājumus un priekšapmaksas izmaksas.

Aprēķiniet ātro attiecību:

Ātrais koeficients = (naudas un naudas ekvivalents + debitoru parādi + īstermiņa ieguldījumi) / kārtējās saistībasOr

Ātrais koeficients = (apgrozāmie līdzekļi - krājumi - priekšapmaksas izmaksas) / īstermiņa saistības# 3 - skaidras naudas attiecība

Naudas rādītājs nosaka uzņēmuma spēju samaksāt kārtējās saistības, kas maksājamas nākamā gada laikā, attiecībā uz tās naudu vai tās ekvivalentiem. Skaidras naudas likme likvīdos aktīvus nosaka precīzi naudā vai tās ekvivalentos. Tajā novērtēta uzņēmuma spēja saglabāt maksātspēju, ja rodas kāda ārkārtas situācija, jo pat ļoti rentabls uzņēmums dažkārt var nonākt nepatikšanās gadījumā, ja nav likviditātes neparedzētu notikumu novēršanai. Tās formula naudas aprēķināšanai:

Skaidras naudas attiecība = (naudas un naudas ekvivalents + īstermiņa ieguldījumi) / īstermiņa saistībasGrāmatvedības likviditātes piemērs

Ir divi uzņēmumi, X ltd un Y ltd, kas strādā vienā un tajā pašā nozarē, ir šāda informācija.

Šo grāmatvedības likviditātes Excel veidni varat lejupielādēt šeit - Grāmatvedības likviditātes Excel veidne

X ltd:

- Pašreizējie aktīvi: 35 USD

- Tekošās saistības: 10 USD

- Krājumi: 10 ASV dolāri

Y ltd:

- Pašreizējie aktīvi: 12 USD

- Tekošās saistības: 20 USD

- Krājumi: 6 ASV dolāri

Komentējiet abu uzņēmumu grāmatvedības likviditāti.

Analīze

Lai analizētu uzņēmumu X ltd un Y ltd grāmatvedības likviditātes pozīciju, tiks aprēķināti likviditātes rādītāji no pieejamās informācijas, kur:

- Tekošā attiecība = īstermiņa aktīvi / kārtējās saistības un

- Ātrais koeficients = (apgrozāmie līdzekļi - krājumi) / īstermiņa saistības

X ltd:

Līdzīgi attiecībā uz Y Ltd,

Y ltd:

Pašreizējā X ltd attiecība ir lielāka nekā Y ltd, kas parāda, ka X ltd ir augsta likviditātes pakāpe. X ltd ātrā attiecība. norāda arī uz pietiekamu likviditātes līmeni, jo pat pēc 2 USD krājumu izslēgšanas no apgrozāmajiem līdzekļiem tam ir USD 2,5 skaidra nauda par katru kārtējo saistību dolāru.

Grāmatvedības likviditātes priekšrocības

Uzņēmumam vai privātpersonai ir vairākas dažādas grāmatvedības likviditātes priekšrocības. Dažas priekšrocības ir šādas:

- Tas palīdz noteikt, vai uzņēmumam ir pietiekama likviditāte, lai izpildītu īstermiņa saistības, lai uzņēmums varētu atbilstoši plānot savu turpmāko rīcību.

- Grāmatvedības likviditāti ir viegli izmērīt un aprēķināt.

- Tas ir noderīgi uzņēmuma vadībai, novērtējot uzņēmuma darbību.

- Pirms kredīta piešķiršanas vai naudas ieguldīšanas uzņēmumā to izmanto bankas, investori, kreditori un citas ieinteresētās personas kā daļu no savas analīzes.

Trūkumi

Grāmatvedības likviditātes ierobežojumi un trūkumi ir šādi:

- Grāmatvedības likviditāti aprēķina, pamatojoties uz skaitļiem, un pastāv iespējas, ka uzņēmums šos skaitļus manipulē. Tādā gadījumā aprēķinātā grāmatvedības likviditāte neparādīs pareizu priekšstatu par uzņēmuma likviditātes stāvokli.

- Grāmatvedības likviditāte palīdz zināt, vai konkrētajam uzņēmumam ir vai nav pietiekamas likviditātes īstermiņa saistību izpildei. Tomēr tas nav salīdzināms ar nozares rādītājiem vai konkurentiem, jo šīs attiecības dažādās nozarēs var atšķirīgi interpretēt.

- Ir vairāki rādītāji, kas mēra grāmatvedības likviditāti un atšķiras atkarībā no tā, cik stingri tajos ir definēts likvīds aktīvs. Katrā rādītājā likvīdie aktīvi tiek definēti atšķirīgi, tāpēc nav konkrēta secinājuma, kurš rādītājs ir labākais grāmatvedības likviditātes mērīšanai.

Svarīgi punkti

- Grāmatvedības likviditāte ir viegluma rādītājs, ar kuru uzņēmums vai privātpersona var izpildīt savas finansiālās saistības, izmantojot viņiem pieejamos likvīdos aktīvus.

- Grāmatvedības likviditāte mēra spēju nomaksāt nenomaksātos parādus brīdī, kad tiem pienāk termiņš, izmantojot tās likvīdos aktīvus.

- Grāmatvedības likviditāti var novērtēt, salīdzinot esošos likvīdos aktīvus ar īstermiņa saistībām vai īstermiņa saistībām, kas maksājamas viena gada laikā.

- Grāmatvedības likviditāte ir viens no svarīgiem pasākumiem, kas tiek izmantots, lai uzzinātu personas spēju nomaksāt kārtējās parāda saistības, kas maksājamas nākamā gada laikā, bez nepieciešamības piesaistīt ārējo kapitālu.

- Dažādi rādītāji mēra grāmatvedības likviditāti, kas ietver pašreizējo koeficientu, ātro koeficientu un naudas attiecību. Ja personai ir vairāk likvīdu aktīvu, salīdzinot ar tās pašreizējām saistībām vai īstermiņa saistībām, nekā tas parāda, ka personas grāmatvedības likviditāte ir pietiekama, citādi nav, nekā tā varēs savlaicīgi izpildīt savas saistības.