Kredīta palielināšana (definīcija, piemēri) Kredītu palielināšanas veidi

Kas ir kredītu uzlabošana?

Kredītu palielināšana ir stratēģija, ko pieņēmuši uzņēmumi, kurā veic dažādus iekšējos un ārējos pasākumus, lai uzlabotu savu kredītspēju, un primārais mērķis ir sagādāt labākus nosacījumus parāda atmaksai, kā arī samazina risku, ka finanšu tirgū konkrētu strukturētu produktu ieguldītāji.

Organizācijas vai emitenti pārsvarā iesaistās kredītu uzlabošanas stratēģijās, lai samazinātu procentus, kas jāmaksā par konkrētu vērtspapīru, jo augsta kredītspēja nozīmē labu kredītreitingu, kas galu galā nozīmē, ka ieguldītāja ieguldījums gūs labumu, kā solīts, kad vērtspapīrs tiek nomaksāts. emitēta tirgū. Savukārt, ja kredītspēja ir zema, kredītreitings būs slikts, tāpēc ieguldītājiem ir nelabvēlīgi ieguldīt, jo ieguldītājs var zaudēt savu ieguldījumu.

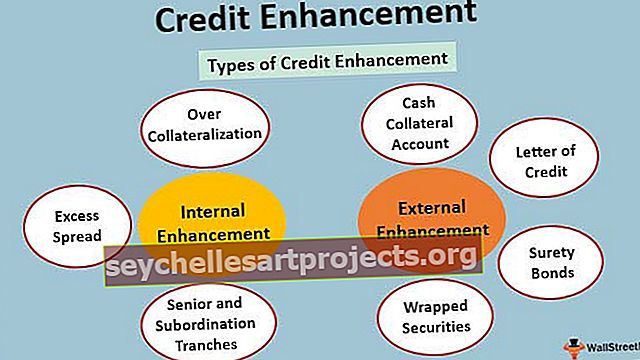

Kredītu palielināšanas veidi

Kredīta uzlabošana var būt gan iekšēja, gan ārēja atkarībā no iesaistītās stratēģijas. Darbības, kas tiek veiktas iekšēji organizācijā, kas uzlabo kredītvēsturi, sauc par iekšējiem uzlabojumiem, turpretim jebkuru ārēju atbalstu, kas tiek izmantots kredītspējas uzlabošanai, var nosaukt par ārēju uzlabojumu.

# 1 - Iekšējā uzlabošana

Pārmērīga nodrošināšana

Visbiežāk izmantotā kredīta uzlabošanas tehnika ir pārmērīga nodrošināšana. Kā norāda nosaukums, nodrošinājuma vērtība ir augstāka par pašu vērtspapīru. Tā kā pamatā esošajam nodrošinājumam ir daudz lielāka vērtība, ieguldītājs var būt drošs saistību neizpildes gadījumā.

Pārmērīga izplatīšanās

Pārsnieguma starpība attiecas uz procentiem, kas ir pārsniegti pēc tam, kad tiek segti visi ar aktīviem nodrošināta vērtspapīra izdevumi. Tas ir saistīts ar pārmērīgu nodrošinājumu. Tā ir procentu likmes starpība, kas iegūta no pamata nodrošinājuma, un procentu samaksa par emitēto vērtspapīru. Pārmērīgā izplatīšanās ļauj organizācijām elpot, brīžos, kad tā ir zaudējumus nesošā fāzē.

Vecāko un pakļautības daļas

Vecāka vai pakļauta struktūra uzlabo organizācijas iekšējo kredītspēju. Naudas plūsmas tiek nodalītas un prioritāras kā vecākas vai pakļautas, pamatojoties uz to vecumu. Vecāks laidiens nozīmētu, ka tam ir visaugstākā naudas plūsmas prioritāte, un padotie būtu zemāki. Vecāko daļu un pakļautības daļas struktūra kalpo kā aizsargslānis vecāka gadagājuma daļām. Vecāka gadagājuma daļām ir labāks reitings nekā tiem, kas nav pakļauti.

# 2 - ārējā uzlabošana

Skaidras naudas nodrošinājuma konts

Naudas nodrošinājuma konts ir konts, kuru emitents izmanto ienākumu deficīta gadījumā. Organizācija var aizņemties noteiktu naudas summu no komercbankas, lai iegādātos visaugstākās kredītkvalitātes komercpapīra (KP) instrumentus. Naudas nodrošinājuma konts nodrošina kredīta uzlabošanu, jo laikā, kad rodas problēmas ar aktīviem nodrošināto vērtspapīru jomā, organizācija var pārdot komerciālo vērtspapīru un atmaksāt summu, kas aizņēmusies no investoriem.

Kredītvēstule

Deficīta gadījumā bankai vai jebkurai citai finanšu iestādei tiek maksāta maksa, lai kompensētu emitentu, ja maksājumi netiek izpildīti. Vērtspapīri, kas uzlaboti ar akreditīvu, dod iespēju tikt pazemināti, un tāpēc emitents vairāk paļaujas uz naudas nodrošinājuma kontu, kad kredīta uzlabošanai nepieciešams ārējs atbalsts.

Galvojumu obligācijas

Ar aktīviem nodrošinātiem vērtspapīriem, kas tiek nodrošināti ar galvojuma obligācijām, ir tāds pats reitings kā galvojuma obligāciju emitentam. Kredīta uzlabošana darbojas ar aktīviem nodrošinātā vērtspapīrā, nodrošinot galvojumu, jo, ja ar aktīviem nodrošinātais vērtspapīrs nedarbojas, kā paredzēts, tad galvojuma obligācijas var izmantot, lai atmaksātu saistību neizpildi.

Iesaiņoti vērtspapīri

Trešās personas apdrošināšanu vai garantiju attiecībā uz procentu un pamatsummas samaksu sauc par iesaiņotu nodrošinājumu. Trešā puse var būt vērtspapīru emitenta mātes sabiedrība, banka vai apdrošināšanas sabiedrība. Garantiju parasti sniedz AAA reitinga uzņēmums vai banka.

Kredīta uzlabošanas piemērs

ABC Inc. palielina kapitālu, izlaižot obligācijas. Tā var iesaistīties kredītu uzlabošanā, lai samazinātu procentu likmi, kas tai jāmaksā par obligāciju ieguldītājiem. ABC Inc. prasītu saņemt bankas garantiju par daļu no pamatsummas. Tas padara obligāciju “Bankas garantētu”. Šajā gadījumā ieguldītājs var paļauties uz bankas garantiju, lai atgūtu savus ieguldījumus, ja ABC Inc. nepilda saistības obligācijas darbības laikā. Pieņemsim, ka obligācijas reitings emisijas laikā bija BBB, bankas garantija palīdzēs obligācijas kredītreitingam paaugstināties līdz AA.

Kredītreitinga uzlabošana rada iespēju ABC Inc. samazināt procentu likmi, kā arī nodrošina, ka ieguldītāji saņem procentu maksājumus un pamatsummu no bankas garantijas.

Priekšrocības

- Tas ļauj organizācijām aizņemties ar zemāku procentu likmi.

- Tas uzlabo organizācijas kredītspēju.

- Tas mudina organizācijas strādāt pie savas kredītspējas uzlabošanas.

Trūkumi

- Organizācija var izmēģināt dažādus veidus, kā uzlabot savu kredītspēju, nevis koncentrēties uz pamatdarbību.

- Vērtspapīrus ar augstāku kredītreitingu visvairāk iecienīs investori, un vērtspapīri ar zemu kredītreitingu netiks ieguldīti.

- Tas rada neskaidrību ieguldītāju vidū, jo kredītu uzlabošana var attēlot nepatiesu tēlu par emitentu, kurš faktiski nedarbojas labi pamatdarbībā.

Secinājums

- Tā ir organizāciju pieņemta stratēģija, lai uzlabotu savu kredītspēju.

- Ir divas galvenās kredītu uzlabošanas metodes - iekšējās un ārējās

- Kredītu uzlabošanas mērķis ir radīt abpusēji izdevīgu situāciju aizņēmējam (organizācijai), kā arī aizdevējam (investoram).

- Tas nodrošina ieguldītāja ieguldījuma drošību.