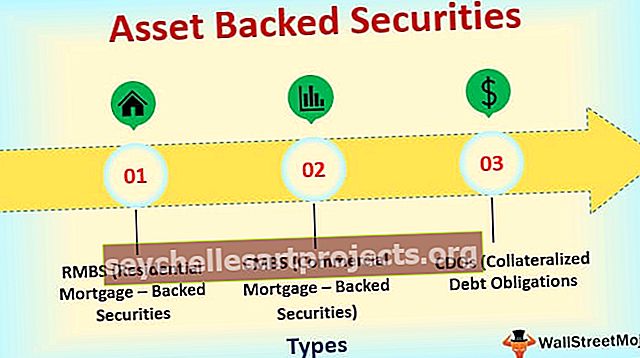

Ar aktīviem nodrošināti vērtspapīri (RMBS, CMBS, CDO) Wallstreetmojo

Ar aktīviem nodrošināti vērtspapīri

Pēc 2008. gada globālās finanšu krīzes bija milzīgs satraukums par dažiem sarežģītiem finanšu vērtspapīriem, kas pazīstami kā CDO, CMBS un RMBS, un par to, kā tiem bija liela loma krīzes veidošanā. Šie vērtspapīri ir pazīstami kā ar aktīviem nodrošināti vērtspapīri (ABS), jumta termins, ko lieto, lai apzīmētu sava veida vērtspapīru, kura vērtību iegūst no aktīvu kopuma, kas varētu būt obligācijas, mājas aizdevumi, automašīnu aizdevumi vai pat maksājumi ar kredītkarti.

Šajā rakstā mēs detalizēti aplūkojam ar aktīviem nodrošinātus vērtspapīrus un to veidus.

Kāpēc vērtspapīri ar aktīviem?

ABS izveide sniedz iespēju lieliem institucionāliem ieguldītājiem ieguldīt aktīvās ar augstāku ienesīgumu, neuzņemoties lielu papildu risku, un tajā pašā laikā palīdz aizdevējiem piesaistīt kapitālu, nepiekļūstot primārajiem tirgiem. Tas arī ļauj bankām izņemt aizdevumus no grāmatām, jo kredītu risks par aizdevumiem tiek nodots ieguldītājiem.

Finanšu aktīvu apvienošanas procesu, lai tos vēlāk varētu pārdot ieguldītājiem, sauc par vērtspapīrošanu (mēs sīkāk aplūkosim procesu nākamajā sadaļā, izmantojot piemērus), ko parasti veic Investīciju bankas. Šajā procesā aizdevējs pārdod savu aizdevumu portfeli Investīciju bankai, kas pēc tam šos kredītus pārpako kā hipotēku nodrošinātu vērtspapīru (MBS) un pēc tam pārdod citiem investoriem, pēc tam saglabājot sev zināmu komisiju.

Ar aktīviem nodrošināto vērtspapīru veidi

Dažādi ABS veidi ir:

- RMBS (ar hipotēku nodrošināti dzīvojamie vērtspapīri),

- CMBS (komerciālie hipotēku nodrošinātie vērtspapīri) un

- CDO (nodrošināti parāda pienākumi).

Šajos instrumentos pastāv zināmas pārklāšanās, jo vērtspapīrošanas pamatprincips kopumā paliek nemainīgs, savukārt pamatā esošais aktīvs var atšķirties.

Apskatīsim dažādus ar aktīviem nodrošināto vērtspapīru veidus:

RMBS (dzīvojamo hipotēku nodrošinātie vērtspapīri)

- RMBS ir tāda veida hipotēku nodrošināti parāda vērtspapīri, kur naudas plūsmas rodas no hipotēkām mājokļos.

- Šie vērtspapīri var saturēt visu viena veida hipotēku vai dažādu veidu sajaukumu, piemēram, galvenās (augstas kvalitātes un augsti kredītspējīgi aizdevumi) un subprime (aizdevumi ar zemāku kredītreitingu un augstākām procentu likmēm) hipotēkas.

- Atšķirībā no komerciālajām hipotēkām, izņemot aizdevumu neizpildes risku , mājokļu hipotēkas rada arī aizdevuma priekšapmaksas risku (Tā kā priekšapmaksas maksa par mājokļu hipotēkām ir ļoti zema vai nav pieejama) no aizdevēja viedokļa, kas ietekmē paredzamās naudas plūsmas nākotnē.

- Tā kā RMBS sastāv no liela skaita mazu hipotēku mājokļu aizdevumu, kurus mājas nodrošina kā nodrošinājumu, saistību neizpildes risks ir diezgan zems (liela iespēja, ka liels skaits aizņēmēju nepilda savas atmaksas vienlaikus, ir ļoti zema ).

- Tas viņiem palīdz iegūt augstāku kredītreitingu salīdzinājumā ar bāzes aktīviem.

- Institucionālie ieguldītāji, tostarp apdrošināšanas sabiedrības, vēsturiski ir bijuši nozīmīgi ieguldītāji RMBS, daļēji pateicoties viņu sniegtajām ilgtermiņa naudas plūsmām.

- RMBS varētu izsniegt federālas atbalstītas aģentūras, piemēram, Fannie Mae un Freddie Mac, kā arī privātas iestādes, piemēram, bankas.

RMBS struktūra

Apskatīsim RMBS struktūru un to izveidi:

- Apsveriet banku, kas izsniedz mājas hipotēkas un ir aizdevusi 1 miljardu dolāru vērtībā no visiem aizdevumiem, kas sadalīti tūkstošiem aizņēmēju. Banka atmaksas no šiem aizdevumiem saņems pēc 5-20 gadiem atkarībā no neatmaksāto aizdevumu termiņa.

- Tagad, lai aizdotu vairāk aizdevumu, bankai būs nepieciešams vairāk kapitāla, ko tā var piesaistīt vairākos veidos, ieskaitot nodrošināto / nenodrošināto obligāciju emisiju vai pašu kapitāla emisiju. Vēl viens veids, kā banka var piesaistīt kapitālu, ir kredītportfeļa vai tā daļas pārdošana pārvēršanas vērtspapīros aģentūrai, piemēram, Federālajai Nacionālajai hipotēku asociācijai (FNMA), kas plaši pazīstama kā Fannie Mae. Stingro prasību dēļ Fannie Mae nopirktajiem aizdevumiem ir jāatbilst augstiem standartiem (atšķirībā no RMBS ārpus aģentūras izsniegtajām privāto institūciju emisijām, kas ir ļoti līdzīgas CDO).

- Tagad Fannie Mae apvieno šos aizdevumus, pamatojoties uz viņu pilnvaru laiku, un pārpako tos kā RMBS. Tā kā šos RMBS garantē Fannie Mae (kas ir valdības atbalstīta aģentūra), viņiem tiek piešķirts augsts kredītreitings AAA un AA. Šo vērtspapīru augstā reitinga dēļ galvenie ieguldītāji šādos vērtspapīros ir izvairīgi no riska, piemēram, lielas apdrošināšanas firmas un pensiju fondi.

Mēs skatīsim piemēru, lai labāk izprastu RMBS:

RMBS (ar hipotēku nodrošināti vērtspapīri) piemērs

Pieņemsim, ka bankai ir 1000 neapmaksātu mājokļu aizdevumu, kuru vērtība ir 1 miljons USD un kuru termiņš ir 10 gadi, tādējādi banku kopējais kredītportfelis ir USD 1 miljards. Lai atvieglotu izpratni, pieņemsim, ka visu šo aizdevumu procentu likme ir vienāda ar 10%, un naudas plūsma ir līdzīga obligācijai, kurā aizņēmējs katru gadu veic gada procentu maksājumus un beigās maksā pamatsummu .

- Fannie Mae iegādājas aizdevumus no bankas par USD 1 miljardu (banka var papildus iekasēt dažas maksas).

- gada naudas plūsma no aizdevumiem būtu 10% * 1 miljards = 100 miljoni USD

- naudas plūsma 10. gadā = 1,1 miljards USD

- pieņemot, ka Fannija Mae ieguldītājiem pārdod 1000 RMBS vienības 1 miljona USD vērtībā

- Pēc tam, kad ir iekļauta Fannie Mae iekasētā maksa 2% apmērā par kredītriska uzņemšanos, ieguldītāju ienesīgums būtu 8%.

Lai gan ienesīgums, iespējams, nešķiet pārāk augsts, ņemot vērā augsto kredītreitingu un ieguldījumu vērtspapīru ar līdzīgu kredītreitingu ienesīgumu, kas ir par 1-2% zemāki. Tas padara tos par ļoti pievilcīgu ieguldījumu iespēju zema riska ieguldītājiem, piemēram, apdrošināšanas firmām un pensiju fondiem.

Ar RMBS saistītais risks rodas, kad aizņēmēji sāk nepildīt savas hipotēkas. Neliels skaits saistību neizpildes, teiksim, 10 no 1000, no ieguldītāja viedokļa neko daudz neatšķirs, bet, ja vienlaikus tiek aizkavēts liels skaits aizņēmēju, tas kļūst par investoru problēmu, jo tiek būtiski ietekmēta radītā peļņa .

CMBS (komerciālie hipotēku nodrošinātie vērtspapīri)

- Komerciālie hipotēku nodrošinātie vērtspapīri ir tāda veida vērtspapīri, kas tiek nodrošināti ar komerciālo nekustamo īpašumu aizdevumiem, nevis ar dzīvojamo nekustamo īpašumu.

- Šie komerciālā nekustamā īpašuma aizdevumi tiek piešķirti ienākumus radošam nekustamajam īpašumam, ko varētu aizdot tādiem īpašumiem kā daudzdzīvokļu kompleksi, rūpnīcas, viesnīcas, noliktavas, biroju ēkas un tirdzniecības centri.

- Līdzīgi kā RMBS, CMBS tiek izveidots, kad aizdevējs paņem kredītu grupu par savām grāmatām, tos apvieno un pēc tam pārdod tos vērtspapīros formā kā hipotēku nodrošinātu vērtspapīru, kas līdzīgs obligācijām naudas plūsmas ziņā.

- CMBS parasti ir sarežģītāki vērtspapīri pamatā esošo nekustamā īpašuma aizdevuma aktīvu rakstura dēļ. Atšķirībā no mājokļu hipotēkām, kur priekšapmaksas risks parasti ir diezgan augsts, komerciālo hipotēku gadījumā tas tā nav . Tas ir saistīts ar faktu, ka komerciālajās hipotēkās parasti ir paredzēts bloķēšanas nosacījums un ievērojamas priekšapmaksas soda naudas , tādējādi būtībā padarot tās par noteikta termiņa aizdevumiem.

- CMBS emisijas parasti tiek strukturētas vairākās daļās, pamatojoties uz naudas plūsmas riskantumu.

- Daļas tiek veidotas tā, ka vecāka gadagājuma daļas uzņemas mazāku risku, jo tām ir pirmās tiesības uz radītajām naudas plūsmām (procentu maksājumiem); tādējādi tiek piešķirti augstāki kredītreitingi un tie nodrošina zemāku ienesīgumu.

- Ja jaunākajai daļai, kurai ir lielāks risks, naudas plūsma rodas no procentu un pamatsummas maksājumiem; tādējādi tiek piešķirti zemāki kredītreitingi un tie nodrošina augstāku ienesīgumu.

CMBS struktūra

Apskatīsim CMBS struktūru un to izveidi:

- Apsveriet banku, kas izsniedz komerciālas hipotēkas tādiem īpašumiem kā daudzdzīvokļu kompleksi, rūpnīcas, viesnīcas, noliktavas, biroju ēkas un tirdzniecības centri. un daudzveidīgam aizņēmēju lokam komerciāliem mērķiem ir aizdevis noteiktu naudas summu dažādiem termiņiem.

- Tagad banka pārdos savu komerciālo hipotēku aizdevumu portfeli vērtspapīrošanas aģentūrai, piemēram, Fannie Mae (kā mēs to redzējām ar RMBS), kas pēc tam apvieno šos aizdevumus pūlā un pēc tam izveido virkni obligāciju no tām, kuras sauc par dažādām daļām.

- Šīs daļas tiek veidotas, pamatojoties uz aizdevumu kvalitāti un ar tiem saistīto risku. Vecākiem laidieniem būs visaugstākā maksājumu prioritāte, tos nodrošinās kvalitatīvi īsāka termiņa aizdevumi (tā kā risks ir mazāks), un to ienesīgums būs zemāks. Kaut arī junioru daļām būs mazāka maksājumu prioritāte, tās nodrošinās ar ilgāka termiņa aizdevumiem, un to ienesīgums būs lielāks.

- Pēc tam reitingu aģentūras novērtē šīs daļas un piešķir tām reitingus. Vecākiem laidieniem būs augstāki kredītreitingi, kas ietilpst kategorijā Investīcijas (reitings virs BBB-), savukārt junioru laidieni ar zemāku reitingu ietilpst kategorijā Augsta ienesīgums (BB + un zemāk).

- Tas dod ieguldītājiem elastību izvēlēties CMBS vērtspapīru veidu, pamatojoties uz viņu riska profilu. Lielie institucionālie ieguldītāji ar zemu riska profilu izvēlētos ieguldīt vecākajās daļās (ar reitingu AA un AAA), savukārt riskanti investori, piemēram, riska ieguldījumu fondi un tirdzniecības firmas, varētu izvēlēties priekšroku zemāka reitingu obligācijām augstākas peļņas dēļ.

CDO (nodrošināti parāda pienākumi)

- Nodrošinātās parādu saistības ir strukturēta ar aktīviem nodrošināta vērtspapīra forma, kurā individuālie fiksētā ienākuma aktīvi (var būt diapazonā no hipotēkas mājokļa un korporatīvā parāda līdz kredītkaršu maksājumiem) tiek apvienoti un pārpakoti atsevišķās daļās (kā redzējām ar CMBS), pamatojoties uz fiksēto ienākumu aktīvu riskantumu un pēc tam tos pārdod otrreizējā tirgū.

- Riska profils dažādiem laidieniem, kas izgatavoti no viena un tā paša pamatlīdzekļu komplekta, varētu ievērojami atšķirties.

- Reitinga aģentūras piešķir laidieniem kredītreitingus, pamatojoties uz risku, ko tās uzņemas.

- Vecākajai daļai tiek piešķirts augstākais AAA reitings, jo tām ir viszemākais risks, lai arī ar zemāku ienesīgumu. Vidējās daļas ar vidēju riska pakāpi no AA līdz BB ir pazīstamas kā starpstāvu daļas.

- Apakšējā daļa, kurai ir viszemākais reitings (finanšu izteiksmē, nevēlamais reitings) vai kura nav novērtēta, tiek saukta par pašu kapitāla daļu, un tai ir visaugstākais risks, kā arī augstāka paredzamā peļņa.

- Gadījumā, ja portfeļa aizdevumi sāk nepildīt saistības, kapitāla daļa būs pirmā, kas uzņemas zaudējumus, bet vecākā daļa var netikt ietekmēta.

- Interesants CDO aspekts ir tas, ka tos var izveidot no visiem fiksēta ienākuma aktīviem, kas pat varētu būt citi CDO.

- Piemēram, ir iespējams izveidot jaunu CDO, apvienojot zemo procentu likmju hipotēkas vai daudzu citu CDO kapitāla daļas (kuras galvenokārt ir novērtētas ar nevēlamu vērtējumu) un pēc tam izveidojot vecāko daļu no šīs CDO, kurai būs ievērojami augstāks reitings nekā pamatā esošais aktīvs (faktiskais process ir daudz sarežģītāks, bet pamatideja paliek nemainīga).

- Pirms finanšu krīzes gados tā bija izplatīta prakse, un tai bija galvenā loma aktīvu burbuļa izveidē.

- Pakārtoto kredītu hipotēkas savā veidā kļuva par degvielu šādu vērtspapīru radīšanai, un tās tika izmaksātas ikvienam un visiem bez nepieciešamības pēc rūpīgas rūpības.

CDO piemērs

Apskatīsim piemēru, lai labāk izprastu CDO:

Apsveriet banku, kurai ir 1000 neatmaksātu aizdevumu (ieskaitot dzīvojamo un komerciālo), kuru vērtība ir 1 miljons USD un kuru termiņš ir 10 gadi, tādējādi kopējais bankas kredītportfelis ir USD 1 miljards. Lai atvieglotu izpratni, pieņemsim, ka visu šo aizdevumu procentu likme ir vienāda ar 10%, un naudas plūsma ir līdzīga obligācijai, kurā aizņēmējs katru gadu veic gada procentu maksājumus un beigās maksā pamatsummu .

- Investīciju banka iegādājas aizdevumus no bankas par USD 1 miljardu (banka var papildus iekasēt dažas maksas).

- gada naudas plūsma no aizdevumiem būtu 10% x 1 miljards = 100 miljoni USD

- naudas plūsma 10. gadā = 1,1 miljards USD

- Tagad, pieņemot, ka investīciju banka apvieno šos aizdevuma aktīvus un pārpako tos 3 daļās: 300 000 vienību ar vecāko daļu; 400 000 mezonīna laidiena vienību un 300 000 pašu kapitāla daļu vienību 1000 USD vērtībā.

Arī piemēra aprēķināšanas ērtības labad pieņemsim, ka ieguldījumu banka savās komisijas maksās iekļaus izmaksas

- Tā kā risks vecāka gadagājuma daļai ir viszemākais, pieņemsim, ka kupons, kas viņiem tika piešķirts, ir 70 USD par vienību. Rezultāts viņiem ir 7%

- Starpstāvokļa daļai, ņemot vērā, ka kupona summa ir 90 USD par vienību, dodot tām 9% ienesīgumu

- Tagad kapitāla daļai kupona summa būs atlikusī summa, kas atlikusi pēc Seniora un Mezzanine nomaksas

- Tātad kopējā atmaksa vecākajai daļai = 70 USD x 300 000 = 21 milj. USD

- kopējā atmaksa starpposma daļai = 90 USD x 400 000 = 36 miljoni USD

- Tādējādi atlikusī kapitāla daļas summa būs $ 100mn - ($ 21mn + $ 36mn) = $ 43mn

- Kupona izmaksa par vienību ir = $ 43mn / 300k = $ 143.3

- Tādējādi kapitāla daļu turētājiem ienesīgums bija 14,3%

Tas izskatās ļoti pievilcīgi salīdzinājumā ar citiem maksājumiem! Bet atcerieties, ka šeit mēs uzskatījām, ka visi aizņēmēji maksāja maksājumus, un maksājumos nebija noklusējuma 0%

- Tagad aplūkosim gadījumu, kad tirgus sabrukuma vai ekonomikas lejupslīdes dēļ tūkstošiem cilvēku zaudēja darbu un tagad nevar maksāt procentu maksājumu par aizdevumiem.

- Pieņemsim, ka tā rezultātā 15% aizņēmēju nepilda savus procentu maksājumus

- Tādējādi tā vietā, lai kopējā naudas plūsma būtu 100 miljoni USD, tā iznāk USD 85 miljoni

- Visus 15 miljonu ASV dolāru zaudējumus sedz kapitāla daļa, atstājot viņiem 28 miljonus ASV dolāru. Tā rezultātā vienas vienības kupons būs 93,3 USD un ienesīgums 9,3%, gandrīz tāds pats kā starpstāvu laidiens.

Tas uzsver risku, kas saistīts ar zemākajām daļām. Gadījumā, ja noklusējums bija 40%, viss pamatkapitāla daļas kupona maksājums būtu izdzēsts.

Citi ar atvasinājumiem saistīti raksti, kas jums varētu patikt

- Procentu likmju atvasinājumu definīcija

- Obligāciju cenu noteikšana

- Kas ir ienesīguma līknes slīpums?

- Investīciju vērtspapīri <