Pamatdarbības aktīvu atdeve (definīcija, formula) | Aprēķins + piemēri

Atdeve no pamatlīdzekļiem Definīcija

Pamatdarbības aktīvu atdeve ir peļņas norma, ko uzņēmums iegūst, efektīvi izmantojot tā pamatlīdzekļus; pamatlīdzekļi ir uzņēmuma bilancēs esošie aktīvi, kas tiek izmantoti uzņēmuma ikdienas darbībām, atšķirībā no finanšu aktīviem, kurus izmanto kā ieguldījumus vai kā bilances pārskatu.

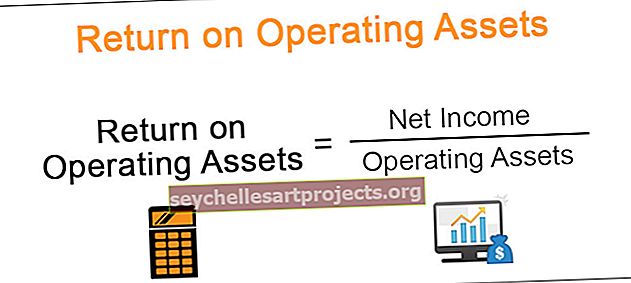

Darbības aktīvu atdeves formula

Pamatdarbības aktīvu atdeve tiek aprēķināta kā procentuālā atdeve no aktīviem, kas tiek izmantoti uzņēmējdarbības pamatdarbībās. Tas ir efektivitātes koeficients, kas ir viens no svarīgākajiem rādītājiem, kas tiek izmantots finanšu plānošanā un analīzē.

Tas nedaudz atšķiras no kopējo aktīvu atdeves formulas, kurā ņemti vērā kopējie firmai piederošie aktīvi. Šajā gadījumā mēs ņemam vērā tikai apgrozāmos līdzekļus, kas galvenokārt ir saistīti ar ienākumu gūšanu biznesam. Tātad tam ir divas plašas sastāvdaļas: -

- Neto ienākumi: Neto ienākumi ietver uzņēmuma atlikušos ienākumus, kas paliek sadalīšanai akcionāriem.

- Apgrozāmie aktīvi: Apgrozāmie aktīvi ietver tādus aktīvus kā nauda, debitoru parādi un citi uzņēmuma apgrozāmie līdzekļi, kas ir atbildīgs par ieņēmumu / ienākumu radīšanu.

Pamatdarbības aktīvu atdeves formula ir neto ienākumi no apgrozāmajiem līdzekļiem, un to izsaka procentos.

Darbības aktīvu atdeves formula = tīrie ienākumi / pamatlīdzekļi

Jo lielāka ir atdeve, jo labāk tā ir uzņēmumam. Daži pamatlīdzekļu piemēri ir nauda, debitoru parādi, krājumi un pamatlīdzekļi, kas veicina ikdienas darbību.

Pamatlīdzekļu atdeves aprēķins (ar piemēriem)

Tālāk ir sniegti daži piemēri, lai to labāk izprastu.

1. piemērs

Arabic construction limited ir augošs būvniecības uzņēmums Tuvajos Austrumos, un tie sagatavo savus finanšu pārskatus saskaņā ar SFPS ziņošanas standartiem. Aplūkojot uzņēmuma gada pārskatu par 2013. finanšu gadu. Bilances aktīvu skaits ir USD 2 000 000, no kuriem 50% ir pašreizējā rakstura. Norādītie tīrie ienākumi par konkrēto periodu ir 500 000 USD. Vai analītiķis vēlas aprēķināt pamatlīdzekļa atdevi?

Risinājums:

Vispirms mums jāaprēķina apgrozāmo līdzekļu daļa = 50% no 2 000 000 USD

Apgrozāmie aktīvi = 2 000 000 * 50 = 1 000 000 USD

ROOA aprēķins

= 500 000/1 000 000

ROOA = 50%

2. piemērs

XYZ polymers limited ir sagatavot to finanšu pārskatus saskaņā ar SFPS ziņošanas standartiem. Aplūkojot uzņēmuma 2016. finanšu gada pārskatu. Bilances aktīvu skaits ir USD 2 500 000, no kuriem 50% ir pašreizējā rakstura. Norādītie tīrie ienākumi par šo konkrēto periodu ir 10 000 USD. Vai analītiķis vēlas aprēķināt pamatlīdzekļa atdevi?

Risinājums:

Vispirms mums jāaprēķina apgrozāmo līdzekļu daļa = 50% no 2 500 000 USD

Apgrozāmie aktīvi = 2500000 * 50 = 1 250 000 USD

ROOA aprēķins

= 10 000/1 250 000

ROOA = 1%

Priekšrocības

- Formula tiek izmantota nozarē, lai aprēķinātu aktīvu atdevi, kas ir nozīmīga ieguldītāju un akcionāru ienesīguma koeficienta matrica, un to izmanto finanšu rādītāju salīdzināšanai un vienaudžu grupu analīzei.

- Tas atšķiras no kopējā aktīvu atdeves, un analīze kļūst nozīmīgāka, jo tajā tiek ņemti vērā tikai tie aktīvi, kas faktiski tiek izmantoti ieņēmumu veidošanai un darbojas ikdienas biznesā.

Ierobežojumi

- Tā kā formulā tiek ņemta vērā aktīva uzskaites vērtība, tā būtiski izprot aktīva vērtību no šo aktīvu faktiskās tirgus vērtības.

- Formula finanšu analīzē ir jāpielāgo, ja uzņēmumi aktīviem izmanto dažādas grāmatvedības metodes vai nolietojuma metodes.

Secinājums

ROOA tiek izmantots, lai izmērītu uzņēmuma darbības rentabilitāti un pamatlīdzekļu izmantošanas efektivitāti. Augstāki rādītāji norāda uz lielāku rentabilitāti, savukārt rādītāji zem 1 nozīmē neefektīvu pamatlīdzekļu izmantošanu. Neskatoties uz to, ROOA ir svarīga finanšu analīzes formula.