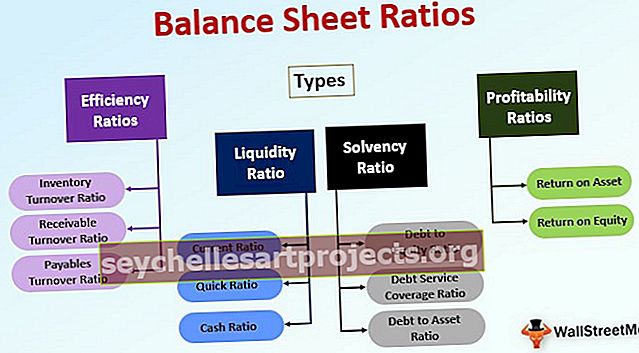

Bilances rādītāji | 4 galvenie bilances rādītāju veidi

Kāda ir bilances attiecības analīze?

Bilances attiecība norāda saikni starp diviem bilances posteņiem vai bilances posteņu analīzi, lai uzņēmuma rezultātus interpretētu kvantitatīvi, un sekojošie bilances rādītāji ir finanšu rādītāji, kas ietver parāda un pašu kapitāla attiecību, likviditātes rādītājus, kas ietver naudas attiecību, pašreizējo koeficientu, ātro rādītāju. koeficients un efektivitātes koeficienti, kas ietver debitoru parādu apgrozījumu, kreditoru kreditoru apgrozījumu, krājumu apgrozījuma koeficientu.

Šos finanšu rādītājus izmanto, lai novērtētu gaidāmo peļņu, ar to saistīto risku, finanšu stabilitāti utt., Un tie galvenokārt ietver bilances posteņus, piemēram, aktīvus, saistības, pašu kapitālu utt.

Bilances attiecības veidi

To var klasificēt šādās kategorijās:

# 1 - efektivitātes koeficienti

Šāda veida bilances koeficienta analīzi, ti, efektivitātes koeficientu, izmanto, lai analizētu, cik efektīvi uzņēmums izmanto savus aktīvus. Tas norāda uzņēmuma kopējo darbības rādītājus.

Dažādi efektivitātes koeficienti ir šādi:

Krājumu apgrozījuma koeficients

To aprēķina, pārdoto preču izmaksas dalot ar vidējo krājumu, kas uzņēmumam pieejams bilances datumā.

Krājumu apgrozījums = Pārdoto preču izmaksas / Vidējais krājums.Krājumu apgrozījuma koeficients norāda, cik ātri uzņēmuma krājumi tiek pārdoti. Citiem vārdiem sakot, tie parāda, cik reizes gadā uzņēmums ir pārdevis visu savu krājumu un gada laikā to papildinājis. Zema krājumu apgrozījuma attiecība norāda uz zemāku pārdošanas apjomu vai to, ka uzņēmums tur preču krājumus, kas tirgū nav pieprasīti. Tomēr augsts krājumu apgrozījuma koeficients ne vienmēr norāda uz uzņēmuma labu stāvokli, ja vien tas nav apvienots ar labiem pārdošanas rādītājiem.

Debitoru apgrozījuma attiecība

Debitoru apgrozījuma koeficients norāda, cik ātri uzņēmums var atgūt debitoru parādus no klientiem. To aprēķina, kā minēts zemāk:

Debitoru apgrozījums = Neto apgrozījums / Vidējie debitoru parādiAugsts debitoru apgrozījuma koeficients norāda, ka nauda, ko uzņēmums plāno saņemt no klientiem, ir iestrēdzis kredītā, proti, klienti cīnās par rēķinu apmaksu. Lai gan debitoru parādu apgrozījums ir jāanalizē, salīdzinot ar uzņēmuma vienaudžiem tajā pašā nozarē, jo klientiem piešķirtais kredīta periods dažādās nozarēs ir atšķirīgs. Piemēram, skaidras naudas un pārvedumu biznesam vienmēr būs mazāks kredīta periods salīdzinājumā ar apstrādes rūpniecību

Kreditoru parādu apgrozījuma koeficients

Kreditoru apgrozījuma koeficients norāda, cik ātri uzņēmums spēj samaksāt saviem kreditoriem. To aprēķina, dalot kreditoru pirkumus bilances datumā.

Kreditoru apgrozījums = Pirkumi / kreditoriTas norāda, vai uzņēmums savlaicīgi maksā piegādātājiem vai nē. Turklāt mazais kreditoru apgrozījums norāda, ka uzņēmums neizmanto labumus, ko tas varētu saņemt līdz piegādātāju pagarinātajam kredīta periodam. Līdzīgi kā debitoru parādu apgrozījuma koeficients, arī kreditoru īpatsvars ir jāanalizē, pamatojoties uz nozari, kurā darbojas uzņēmums.

Aktīvu apgrozījuma attiecība

Aktīvu apgrozījuma koeficientu aprēķina, vienkārši pārdali pārdodot ar kopējiem uzņēmuma aktīviem. Tas norāda, cik efektīvi uzņēmums izmanto savus aktīvus ienākumu gūšanai.

Aktīvu apgrozījums = Neto apgrozījums / Kopējie aktīviNeto apgrozāmā kapitāla apgrozījuma koeficients

Neto apgrozāmā kapitāla koeficients norāda, vai uzņēmuma apgrozāmais kapitāls ir efektīvi izmantots pārdošanas radīšanai.

Neto apgrozāmais kapitāls = Neto apgrozījums / Neto apgrozāmais kapitāls# 2 - Likviditātes koeficients

Šāda veida bilances attiecības analīze ir pazīstama arī kā baņķieru attiecība. Tas norāda uz firmas spēju izpildīt īstermiņa saistības. Likviditātes rādītājs ir atkarīgs no nozares un katrā nozarē ir ļoti atšķirīgs.

Pašreizējā attiecība

Pašreizējais rādītājs norāda, cik viegli uzņēmums var likvidēt savus apgrozāmos līdzekļus, lai nomaksātu kārtējās saistības. To aprēķina, dalot apgrozāmos līdzekļus ar īstermiņa saistībām.

Tekošā attiecība = īstermiņa aktīvi / kārtējās saistībasIdeālā gadījumā pašreizējai attiecībai jābūt virs 1,33 reizes. CR, kas mazāks par 1, var norādīt, ka uzņēmums piesaista no tirgus īstermiņa līdzekļus, lai izveidotu ilgtermiņa aktīvus, tādējādi novirzot līdzekļus.

Ātra attiecība

Ātrā attiecība ir pazīstama arī kā skābes testa attiecība. Tas ir stingrāks veids, kā analizēt uzņēmuma likviditāti. To aprēķina saskaņā ar:

Ātrais koeficients = (pašreizējie aktīvi - krājums)Inventārs ir galvenā uzņēmuma apgrozāmo līdzekļu daļa; tomēr briesmu laikā to, iespējams, nevar viegli pārvērst skaidrā naudā, un tāpēc to nevar izmantot tūlītējai parāda maksātāja piedziņai.

Skaidras naudas attiecība

Konservatīvākais likviditātes rādītājs ir naudas rādītājs. Skaidrā nauda ir vislikvidākais aktīvs uzņēmuma bilancē, un līdz ar to naudas rādītājs norāda, cik procentos uzņēmumā esošā nauda sedz uzņēmuma īsās saistības. To parasti izmanto nelaimē nonākušam uzņēmumam.

Skaidras naudas attiecība = skaidra nauda + tirgojami vērtspapīri / tekošā# 3 - Maksātspējas koeficients

Šāda veida bilances koeficients, ti, maksātspējas koeficients, nosaka uzņēmuma spēju atmaksāt parāda saistības. Tas norāda, vai uzņēmums veic pietiekamu naudas plūsmu, lai izpildītu īstermiņa un ilgtermiņa parāda saistības.

Maksātspējas koeficienta veidi ir šādi:

Parāda un pašu kapitāla attiecība

Parāda un pašu kapitāla attiecību sauc arī par finanšu gearing. Tas norāda, cik daudz kapitāla ir pieejams parāda saistību segšanai.

Parāds pret pašu kapitālu = Kopējais ilgtermiņa parāds / Akcionāru fondsParādu apkalpošanas seguma koeficients (DSCR)

DSCR Ratio norāda uzņēmuma spēju atmaksāt savas parāda saistības.

DSCR = (Peļņa pēc nodokļu nomaksas + Nolietojums + Starpposms ) / ( Procentu maksājumi + Pamatmaksājumi + Nomas maksājumi)Parāda un aktīvu attiecība

Parāds aktīvam tiek izmantots, lai analizētu, kāda uzņēmuma aktīvu daļa tiek finansēta ar parādu. Liels skaitlis norāda uz augstu finanšu sviru

Parāds pret aktīvu = Kopējais aktīvs / Kopējais parāds# 4 - rentabilitātes koeficienti

Šie bilances rādītāji mēra uzņēmējdarbības kopējo rentabilitāti. Tālāk ir norādīti rentabilitātes koeficientu veidi.

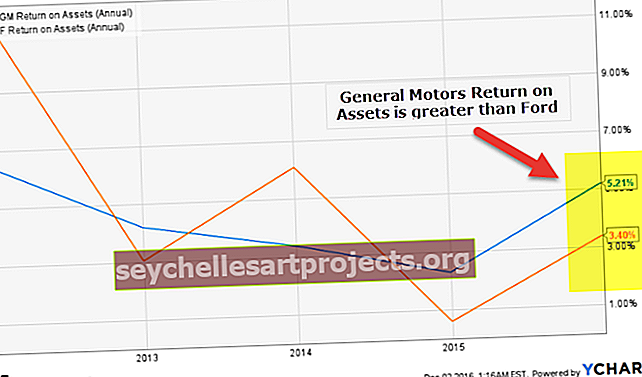

Aktīvu atdeve

Aktīvu atdeve mēra efektivitāti, ar kādu uzņēmuma kopējie aktīvi spēj radīt tīro peļņu. Augsta koeficienta vērtība norāda uz uzņēmuma aktīvu efektīvu izmantošanu.

Parāds pret aktīvu = Kopējais aktīvs / Kopējais parādsKapitāla atdeve

Kapitāla atdeve ir peļņas rādītājs, ko uzņēmums rada salīdzinājumā ar uzņēmumā ieguldīto pašu kapitālu.

ROE = neto ienākumi / akcionāru pašu kapitāls