Ieskaita konts (nozīme, piemēri) Ieskaita konta priekšrocības

Kas ir ieskaita konts?

Ieskaita konts ir konts, kas ir tieši vai netieši saistīts ar citu kontu, un tas samazina attiecīgā konta atlikumu, lai iegūtu mums neto atlikumu, ko izmanto aprēķinos, vērtēšanā, interpretācijā un piemērošanā finanšu pārskatos, jo prasība var rasties uzņēmējdarbības gaita un likumā noteiktās prasības.

Komponenti

# 1 - vērtības samazinājums

Ieskaitītais konts lielākajā daļā gadījumu samazina ar to saistīto konta atlikumu. Pieņemsim, ka mēs sagaidām, ka 3% no visiem mūsu debitoriem 100 000 USD ir kļuvuši slikti, tāpēc mēs parādām 3000 USD (100 000 USD * 3%) kā uzkrājumus nedrošiem parādiem, kas ir samazinājums no debitoru vērtības, un šeit uzkrājumi nedrošiem parādiem tiek ieskaitīti debitoru kontā. . Arī individuālā uzņēmuma biznesā, kad īpašnieks izņem līdzekļus personīgai lietošanai, ko sauc par rasējumiem, tas ir ieskaitīts kapitāla konts. Ja sākotnējais īpašnieka ieguldījums bija 50 000 USD un atsaukums uz periodu ir 5 000 USD, tiek interpretēts, ka neto kapitāla atlikums ir 45 000 USD (500 000–5 000 USD).

# 2 - veidi

Uzkrātais nolietojums, piemaksa sliktiem un šaubīgiem parādniekiem. Zīmējumi ir šādi piemēri, kas attiecas attiecīgi uz pamatlīdzekļiem, dažādiem parādniekiem un kapitālu. Arī novecojušo krājumu nodrošināšana ir piemērs, kas turpina samazināt krājumu līdzsvaru.

# 3 - piesardzība

Finanšu pārskatiem jāparāda precīzs un taisnīgs priekšstats par ainu. Tāpēc vienmēr ir saprātīgi parādīt šo kontu atsevišķi, un jebkurā brīdī tas dod mums netbook vērtību, paskaidrojot, kādas bija faktiskās izmaksas un cik liela no tām ir nolietota. Tas arī palīdz izveidot rezerves, un vēlāk jebkuras paredzamā skaita izmaiņas var koriģēt, izmantojot kvotas un rezerves.

# 4 - Grāmatvedība

Ļaujiet mums saprast, kā grāmatvedības ieraksts tiek ieskaitīts ieskaita kontā un kā tas tiek parādīts grāmatās. Ņemsim vērā, ka SIA ABC nesen iegādājās tehniku par 200 000 USD, un tā plāno 5 gadu laikā nolietot mašīnu, izmantojot Straight Line metodi. Šajā gadījumā šīs tehnikas nolietojums katru gadu būs 200 000 USD / 5 = 40 000 USD.

Grāmatvedības ieraksti

Pirmā gada tehnikas beigās bilance būs 200 000 USD, un uzkrātais nolietojums parādīs 40 000 USD. Līdz 2. gada beigām mašīnu atlikums joprojām būs 200 000 USD, un uzkrātais nolietojums parādīs 80 000 USD. Mašīnas netbook vērtība līdz pirmā gada beigām būs 160 000 USD (200 000–40 000 USD) un 120 000 USD (200 000–80 000 USD) līdz otrā gada beigām. Šī metode palīdz trešai personai noteikt, kāda grāmatvedības vērtība bija iegādes brīdī un kāda ir atlikusī aktīva vērtība. Ja mēs tikko parādīsim 120 000 USD kā aktīvu trešajā gadā, būs grūti saprast, vai 120 000 USD ir visi jaunie pirkumi, vai atlikusī aktīva vērtība. Šis konts palīdz visām ieinteresētajām personām precīzi izprast finanšu skaitļus.

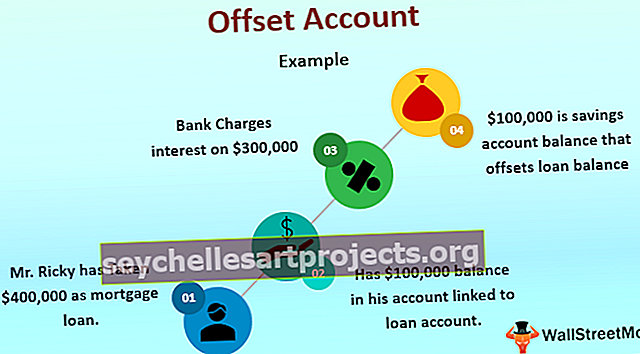

Ieskaita konta piemērs hipotēkā

Šo jēdzienu galvenokārt izmanto banku sektorā, aprēķinot aizdevuma summas procentus. Tīrā aizdevuma summa tiek aprēķināta, no aizdevuma konta atskaitot krājkonta atlikumu, un šo neto atlikumu izmanto mēneša vai gada procentu aprēķināšanai pēc bankas un klienta vienošanās. Pieņemsim, ka Rikija kungs ir ņēmis 400 000 USD kā hipotēkas aizdevumu Bank of America Vašingtonā, un nesen viņš saņēma 100 000 USD no īpašuma pārdošanas ieņēmumiem Gruzijā. Viņš ir turējis 100 000 USD bankas kontā, kas saistīts ar viņa aizdevuma kontu Amerikas bankā. Tā kā aizdevuma neto atlikums ir 300 000 USD (400 000–100 000 USD), banka procentus par šo periodu iekasēs tikai no 300 000 USD. Šajā gadījumā 100 000 USD atlikums ir krājkonts, kas kompensē aizdevuma atlikumu un samazina Rikija kunga procentu saistības.

Ieguvumi

- Tas palīdz ātri aprēķināt neto bilances vērtību.

- Gada pārskati tiek sagatavoti dažādām pusēm; daži no viņiem, iespējams, nav pārzinoši grāmatvedībā; tie palīdz viņiem noteikt kopējās vērtības samazinājumu.

- Tas palīdz revīzijas atvieglošanā un ikgadējā reģistrēšanā.

- Tā ir vispārpieņemta politika, lai uzturētu ieskaita kontus, lai parādītu saistīto kontu samazinājumu un neto atlikumus.

Trūkumi

- Tas ir laikietilpīgs process.

- Daudzām organizācijām ir grūti īstenot.

- Nepieciešama stabila uzskaites sistēma; pretējā gadījumā var rasties darbības grūtības.

Norādāmie punkti

Mūsdienās, izstrādājot datorizētu grāmatvedības sistēmu, ieskaita kontus ir viegli un ātri sagatavot un uzturēt, jo sistēma veic visus aprēķinus. Tomēr grāmatvedim vai atbildīgajai personai ir jānodrošina, lai tiktu ņemtas vērā visas aktīvu vērtības izmaiņas, kas saistītas ar pārvērtēšanu vai vērtības samazināšanos. Attiecīgi šāda konta vērtība mainīsies. Turklāt, ja SFPS (Starptautiskie finanšu pārskatu standarti) lūdz noteiktā veidā ziņot par ieskaitīto kontu, grāmatvežiem jāatjaunina jaunākās izmaiņas, kā tam jāparādās kontu grāmatās.

Secinājums

Pieaugot globalizācijai un uzņēmumiem, kas darbojas daudzās valstīs, grāmatvedības grāmatām jābūt saderīgām ar globālu platformu. Tie ir arī vispārpieņemto grāmatvedības principu rezultāts precīzai finanšu skaitļu ziņošanai, kā mēs iepriekš redzējām diskusijā, kā ieskaites pārskatu sniegšana palīdz labāk izprast jebkuras organizācijas finanšu pārskatus. Tātad organizācijai, kas meklē stabilu grāmatvedības procesu, jāietver ieskaite par kontu ieskaitu, lai sniegtu precīzu un patiesu pārskatu par finanšu pārskatiem.