WACC (vidējās svērtās kapitāla izmaksas) Soli pa solim

Kāda ir vidējā svērtā kapitāla cena (WACC)?

Vidējās svērtās kapitāla izmaksas ir vidējā atdeves likme, ko uzņēmums sagaida no visiem saviem akcionāriem, kuri; kas ietver parāda turētājus, pašu kapitāla akcionārus un priviliģētos akcionārus; kuriem katram ir atšķirīga atdeves likme knābšanas kārtības dēļ un līdz ar to vidējo svērto kapitāla izmaksu atšķirība.

Īss paskaidrojums

WACC ir uzņēmuma parāda un pašu kapitāla izmaksu vidējā svērtā vērtība. Svērto vidējo kapitāla izmaksu analīzē tiek pieņemts, ka kapitāla tirgiem (gan parādam, gan pašu kapitālam) jebkurā nozarē nepieciešama peļņa, kas ir samērojama ar viņu ieguldījumu uztverto risku. Bet vai WACC palīdz investoriem izlemt, vai ieguldīt uzņēmumā, vai nē?

Lai saprastu vidējās svērtās kapitāla izmaksas, ņemsim vienkāršu piemēru.

Pieņemsim, ka vēlaties sākt mazu biznesu! Jūs dodaties uz banku un lūdzat, lai sāktu darbu, jums ir nepieciešams aizdevums. Banka aplūko jūsu biznesa plānu un saka, ka tā jums aizdos aizdevumu, taču jums ir jādara viena lieta. Banka saka, ka jums jāmaksā 10% procenti, pārsniedzot aizņēmuma pamatsummu. Jūs piekrītat, un banka jums aizdod aizdevumu.

Tagad, lai izmantotu aizdevumu, jūs piekritāt maksāt maksu (procentu izdevumus). Šī “maksa” ir “kapitāla izmaksas” vienkāršā izteiksmē.

Tā kā biznesam ir vajadzīga daudz naudas, lai ieguldītu savu produktu un procesu paplašināšanā, viņiem ir jāiegūst nauda. Viņi iegūst naudu no saviem akcionāriem sākotnējo publisko piedāvājumu veidā (IPO), kā arī ņem aizdevumu bankās vai iestādēs. Lai iegūtu šo lielo naudas summu, uzņēmumiem ir jāmaksā izmaksas. Mēs to saucam par kapitāla izmaksām. Ja uzņēmumam ir vairāki avoti, no kuriem tie ņem līdzekļus, mums jāņem kapitāla izmaksu vidējais svērtais rādītājs.

Vissvarīgākais - lejupielādējiet WACC Excel veidni

Iemācieties aprēķināt Starbucks WACC programmā Excel

Cik aktuāls ir WACC?

Tas ir uzņēmuma kapitāla izmaksu iekšējs aprēķins. Kad investori novērtē ieguldījumus biznesā vai uzņēmumā, viņi aprēķina vidējās svērtās kapitāla izmaksas (WACC). Piemēram, ieguldītājs A vēlas ieguldīt uzņēmumā X. Tagad A redz, ka uzņēmuma X vidējās svērtās kapitāla izmaksas ir 10% un kapitāla atdeve perioda beigās ir 9%, kapitāla atdeve 9% ir zemāks par WACC 10% apmērā, A nolemj ieguldīt šajā uzņēmumā X, jo vērtība, ko viņš iegūs pēc ieguldījuma uzņēmumā, ir mazāka par vidējām svērtajām kapitāla izmaksām.

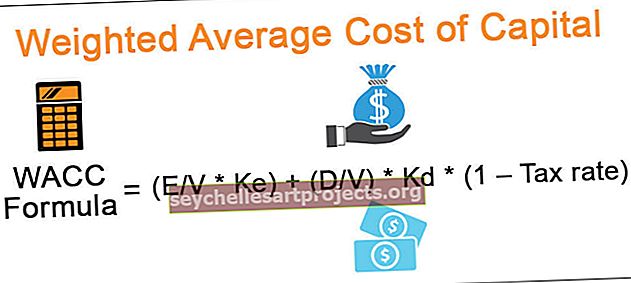

WACC formula

Daudzi investori neaprēķina WACC, jo tas ir nedaudz sarežģīts nekā citi finanšu rādītāji. Bet, ja jūs esat viens no tiem, kas vēlas uzzināt, kā darbojas vidējās svērtās kapitāla izmaksas (WACC), šeit ir sniegta formula

WACC formula = (E / V * Ke) + (D / V) * Kd * (1 - nodokļu likme)

- E = kapitāla tirgus vērtība

- V = pašu kapitāla un parāda kopējā tirgus vērtība

- Ke = kapitāla izmaksas

- D = parāda tirgus vērtība

- Kd = parāda izmaksas

- Nodokļa likme = Uzņēmumu nodokļa likme

Vienādojums var izskatīties sarežģīts, taču, iemācoties katru terminu, tam būs jēga. Sāksim.

Kapitāla tirgus vērtība

Sāksim ar E, pašu kapitāla tirgus vērtību. Kā mums tas jāaprēķina? Lūk, kā -

- Pieņemsim, ka uzņēmuma A apgrozībā esošās akcijas ir 10 000, un katras akcijas tirgus cena šajā brīdī ir USD 10 par akciju. Tātad, pašu kapitāla tirgus vērtība būtu = (uzņēmuma A neapmaksātās akcijas * katras akcijas tirgus cena šajā brīdī) = (10 000 * 10 USD) = 100 000 USD.

- Kapitāla tirgus vērtību var saukt arī par tirgus kapitalizāciju. Izmantojot kapitāla vai tirgus kapitalizācijas tirgus vērtību, investori var zināt, kur ieguldīt savu naudu un kur nevajadzētu.

Parāda tirgus vērtība

Tagad sapratīsim, kāda ir parāda vērtības tirgus nozīme D. Kā to aprēķināt?

- Parāda tirgus vērtību ir grūti aprēķināt, jo ļoti maz uzņēmumu parāds tirgū ir nenomaksātu obligāciju veidā.

- Ja obligācijas tiek kotētas sarakstā, mēs varam tieši ņemt norādīto cenu par parāda tirgus vērtību.

- Tagad atgriezīsimies pie vidējām svērtajām kapitāla izmaksām un aplūkosim V, pašu kapitāla un parāda kopējo tirgus vērtību. Tas ir pats par sevi saprotams. Mums vienkārši jāpievieno pašu kapitāla tirgus vērtība un aplēstā parāda tirgus vērtība, un viss.

Pašu kapitāla izmaksas

- Kapitāla izmaksas (Ke) tiek aprēķinātas, izmantojot CAPM modeli. Šeit ir jūsu atsauces formula.

- Kapitāla izmaksas = bezriska ienesīguma likme + Beta * (tirgus ienesīguma likme - bezriska ienesīguma likme)

- Šeit Beta = riska rādītājs, kas aprēķināts kā uzņēmuma akciju cenas regresija.

- CAPM modelis tika plaši apspriests citā rakstā - CAPM Beta. Lūdzu, apskatiet to, ja jums nepieciešama plašāka informācija.

Parāda izmaksas

- Mēs varam aprēķināt parāda izmaksas, izmantojot šādu formulu - Parāda izmaksas = (bezriska likme + kredīta starpība) * (1 - nodokļu likme)

- Tā kā parāda izmaksas (Kd) ietekmē nodokļu likme, mēs uzskatām parādu pēcnodokļu izmaksas.

- Šeit kredīta starpība ir atkarīga no kredītreitinga. Labāks kredītreitings samazinās kredīta starpību un otrādi.

- Alternatīvi, jūs varat arī izmantot vienkāršotu pieeju parāda izmaksu aprēķināšanai. Jūs varat atrast parāda izmaksas kā procentu izdevumus / kopējo parādu.

- Nodokļa likme ir uzņēmumu ienākuma nodokļa likme, kas ir atkarīga no valdības. Ņemiet vērā arī to, ka, ja tiek dota priekšroka akcijām, mums jāņem vērā arī vēlamo krājumu izmaksas.

- Ja tiek iekļauts vēlamais krājums, šeit būs pārskatītā WACC formula - WACC = E / V * Ke + D / V * Kd * (1 - nodokļu likme) + P / V * Kp. Šeit V = E + D + P un Kp = vēlamo krājumu izmaksas

Interpretācija

Interpretācija patiešām ir atkarīga no uzņēmuma atdeves perioda beigās. Ja uzņēmuma atdeve ir daudz lielāka nekā vidējās svērtās kapitāla izmaksas, tad uzņēmumam klājas diezgan labi. Bet, ja ir neliela peļņa vai nav peļņas, pirms ieguldīšanas uzņēmumā ieguldītājiem ir jādomā divreiz.

Šeit ir vēl viena lieta, kas jums jāņem vērā kā ieguldītājs. Ja vēlaties aprēķināt vidējās svērtās kapitāla izmaksas, varat izmantot divus veidus. Pirmkārt, tā ir uzskaites vērtība, bet otrā - tirgus vērtības pieeja.

Kā redzat, ja ņemat vērā aprēķinu, izmantojot tirgus vērtību, tas ir daudz sarežģītāks nekā jebkurš cits koeficienta aprēķins; jūs varat izlaist un izlemt atrast vidējās svērtās kapitāla izmaksas (WACC) pēc uzskaites vērtības, ko uzņēmums norādījis uzņēmuma ienākumu pārskatā un bilancē. Bet uzskaites vērtības aprēķins nav tik precīzs kā tirgus vērtības aprēķins. Un vairumā gadījumu tirgus vērtība tiek ņemta vērā, aprēķinot uzņēmuma vidējās svērtās kapitāla izmaksas (WACC).

WACC aprēķins - ļoti vienkāršs skaitliskais piemērs

Tā kā WACC (vidējās svērtās kapitāla izmaksas) aprēķinā ir tik daudz sarežģītības, mēs ņemsim vienu piemēru, lai aprēķinātu visas vidējo svērto kapitāla izmaksu (WACC) daļas, un pēc tam ņemsim vienu pēdējo piemēru, lai pārliecinātos par Vidējā svērtā kapitāla cena vienkāršā veidā.

Sāksim.

1. solis - kapitāla tirgus vērtības aprēķināšana / tirgus kapitalizācija

Šeit ir informācija par uzņēmumu A un uzņēmumu B -

| ASV dolāros | Uzņēmums A | Uzņēmums B |

| Neapmaksātās akcijas | 30000 | 50000 |

| Akciju tirgus cena | 100 | 90 |

Šajā gadījumā mums ir norādīts gan apgrozībā esošo akciju skaits, gan akciju tirgus cena. Aprēķināsim A un B uzņēmuma tirgus kapitalizāciju

| ASV dolāros | Uzņēmums A | Uzņēmums B |

| Neapmaksātās akcijas (A) | 30000 | 50000 |

| Akciju tirgus cena (B) | 100 | 90 |

| Tirgus kapitalizācija (A * B) | 3 000 000 | 4 500 000 |

Tagad mums ir uzņēmuma A un B kapitāla tirgus vērtība vai tirgus kapitalizācija.

2. solis - parāda tirgus vērtības atrašana)

Pieņemsim, ka mums ir uzņēmums, kuram mēs zinām kopējo parādu. Kopējais parāds (T) = 100 miljoni ASV dolāru. Lai atrastu Parāda tirgus vērtību, mums jāpārbauda, vai šis parāds ir norādīts.

Ja jā, tad mēs varam tieši izvēlēties jaunāko tirgoto cenu. Ja tirdzniecības vērtība bija 84,83 USD par 100 USD nominālvērtību, tad parāda tirgus vērtība būs 84,83 miljoni USD.

3. solis Aprēķiniet kapitāla izmaksas

- Bezriska likme = 4%

- Riska prēmija = 6%

- Akcijas Beta ir 1,5

Kapitāla izmaksas = Rf + (Rm-Rf) x Beta

Kapitāla izmaksas = 4% + 6% x 1,5 = 13%

4. solis - aprēķiniet parāda izmaksas

Pieņemsim, ka mums ir sniegta šāda informācija -

- Bezriska likme = 4%.

- Kredīta starpība = 2%.

- Nodokļa likme = 35%.

Aprēķināsim parāda izmaksas.

Parāda izmaksas = (bezriska likme + kredīta starpība) * (1 - nodokļu likme)

Vai arī Kd = (0,04 + 0,02) * (1 - 0,35) = 0,039 = 3,9%.

5. solis - WACC (vidējās svērtās kapitāla izmaksas) aprēķins

Tātad pēc visa aprēķināšanas ņemsim vēl vienu piemēru WACC aprēķinam (vidējās svērtās kapitāla izmaksas).

| ASV dolāros | Uzņēmums A | Uzņēmums B |

| Kapitāla tirgus vērtība (E) | 300000 | 500000 |

| Parāda tirgus vērtība (D) | 200000 | 100000 |

| Kapitāla izmaksas (Re) | 4% | 5% |

| Parāda izmaksas (Rd) | 6% | 7% |

| Nodokļu likme (nodoklis) | 35% | 35% |

Mums jāaprēķina WACC (vidējās svērtās kapitāla izmaksas) abiem šiem uzņēmumiem.

Vispirms apskatīsim WACC formulu -

WACC formula = E / V * Ke + D / V * Kd * (1 - nodoklis)

Tagad mēs ievietosim informāciju par uzņēmumu A,

uzņēmuma A vidējās svērtās kapitāla izmaksas = 3/5 * 0,04 + 2/5 * 0,06 * 0,65 = 0,0396 = 3,96%.

uzņēmuma B vidējās svērtās kapitāla izmaksas = 5/6 * 0,05 + 1/6 * 0,07 * 0,65 = 0,049 = 4,9%.

Tagad mēs varam teikt, ka uzņēmumam A ir mazākas kapitāla izmaksas (WACC) nekā uzņēmumam B. Atkarībā no peļņas, ko abi šie uzņēmumi gūst perioda beigās, mēs varētu saprast, vai mums kā investoriem būtu jāiegulda šajos uzņēmumos vai nē.

WACC aprēķins - Starbucks piemērs

Pieņemot, ka jums patīk WACC pamatpiemēri, ņemsim praktisku piemēru, lai aprēķinātu Starbucks WACC. Lūdzu, ņemiet vērā, ka Starbucks nav priekšroka akcijām, tāpēc izmantojamā WACC formula ir šāda -

WACC formula = E / V * Ke + D / V * Kd * (1 - nodokļu likme)

Vissvarīgākais - lejupielādējiet WACC Excel veidni

Iemācieties aprēķināt Starbucks WACC programmā Excel

1. solis - atrodiet kapitāla tirgus vērtību

Kapitāla tirgus vērtība = apgrozībā esošo akciju skaits x pašreizējā cena.

Kapitāla tirgus vērtība ir arī tirgus kapitalizācija. Apskatīsim kopējo Starbucks akciju skaitu -

avots: Starbucks SEC Filings

avots: Starbucks SEC Filings

- Kā redzam no augšas, kopējais apgrozībā esošo akciju skaits ir 1455,4 miljoni

- Starbucks pašreizējā cena (uz 2016. gada 13. decembra beigām) = 59,31

- Kapitāla tirgus vērtība = 1455,4 x 59,31 = 86 319,8 miljoni ASV dolāru

2. solis - atrodiet parāda tirgus vērtību

Apskatīsim zemāk esošo Starbucks bilanci. Sākot ar 2016. finanšu gadu, parāda bilances vērtība ir aktuāla

Sākot ar 2016. finanšu gadu, parāda bilances vērtība ir pašreizējā ilgtermiņa parāda daļa (400 USD) + ilgtermiņa parāds (3202,2 USD) = 3602,2 miljoni USD.

avots: Starbucks SEC Filings

Tomēr, kad mēs tālāk lasām par Starbucks parādu, mums papildus tiek sniegta šāda informācija:

avots: Starbucks SEC Filings

Kā mēs atzīmējam no augšas, Starbucks nodrošina parāda patieso vērtību (3814 miljoni ASV dolāru), kā arī parāda uzskaites vērtību. Šajā gadījumā ir saprātīgi ņemt parāda patieso vērtību kā parādu tirgus parāda vērtībai.

3. solis - atrodiet kapitāla izmaksas

Kā redzējām iepriekš, mēs izmantojam CAPM modeli, lai atrastu pašu kapitāla izmaksas.

Ke = Rf + (Rm - Rf) x Beta

Bezriska likme

Šeit es esmu uzskatījis 10 gadu valsts kases likmi par bezriska likmi. Lūdzu, ņemiet vērā, ka daži analītiķi kā bezriska likmi uzskata arī 5 gadu kases likmi. Pirms piezvanīšanas, lūdzu, sazinieties ar pētījumu analītiķi.

avots - bankrate.com

Akciju riska prēmija (Rm - Rf)

Katrai valstij ir atšķirīga kapitāla riska prēmija. Akciju riska prēmija galvenokārt apzīmē prēmiju, ko sagaida Equity Investor.

Amerikas Savienotajām Valstīm akciju riska prēmija ir 6,25%.

avots - stern.nyu.edu

Beta

Apskatīsim Starbucks Beta tendences pēdējos gados. Starbucks beta versija pēdējo piecu gadu laikā ir samazinājusies. Tas nozīmē, ka Starbucks akcijas ir mazāk svārstīgas, salīdzinot ar akciju tirgu.

Mēs atzīmējam, ka Starbucks Beta ir 0,805x

Tādējādi mums ir visa nepieciešamā informācija, lai aprēķinātu pašu kapitāla izmaksas.

Kapitāla izmaksas = Ke = Rf + (Rm - Rf) x Beta

Ke = 2,47% + 6,25% x 0,805

Kapitāla izmaksas = 7,50%

4. solis - atrodiet parāda izmaksas

Apskatīsim tabulu, kuru izmantojām parāda patiesajai vērtībai. Mums papildus tiek nodrošināta tā norādītā procentu likme.

Izmantojot procentu likmi un patieso vērtību, mēs varam atrast vidējo svērto procentu likmi parādu kopējai patiesajai vērtībai (3814 miljoni ASV dolāru)

Efektīvā procentu likme = 103 631 USD / 3 814 USD = 2,72%

5. solis - atrodiet nodokļu likmi

Efektīvo nodokļa likmi mēs varam viegli atrast no Starbucks ienākumu deklarācijas.

Lūdzu, zemāk skatiet tā ienākumu pārskata momentuzņēmumu.

2016. finanšu gadā faktiskā nodokļa likme = 1379,7 USD / 4 198,6 USD = 32,9%

6. solis - aprēķiniet Starbucks vidējās svērtās kapitāla izmaksas (WACC)

Mēs esam apkopojuši visu informāciju, kas nepieciešama, lai aprēķinātu vidējās svērtās kapitāla izmaksas.

- Kapitāla tirgus vērtība = 86 319,8 miljoni ASV dolāru

- Parāda tirgus vērtība (parāda patiesā vērtība) = 3814 miljoni USD

- Kapitāla izmaksas = 7,50%

- Parāda izmaksas = 2,72%

- Nodokļa likme = 32,9%

WACC formula = E / V * Ke + D / V * Kd * (1 - nodokļu likme)

Kapitāla vidējās svērtās formulas formula = (86 319,8 / 90133,8) x 7,50% + (3814 / 90133,8) x 2,72% x (1–0 329)

Vidējās svērtās kapitāla izmaksas = 7,26%

Ierobežojumi

- Tiek pieņemts, ka kapitāla struktūrā nenotiks izmaiņas, kas gadu gaitā nav iespējamas, un ja ir nepieciešams iegūt vairāk līdzekļu.

- Tas arī pieņem, ka riska profils nemainīsies. Kļūdainu pieņēmumu rezultātā pastāv iespēja pieņemt sliktus projektus un noraidīt labus projektus.

Jutīguma analīze

WACC tiek plaši izmantots diskontētās naudas plūsmas novērtēšanā. Kā analītiķis mēs cenšamies veikt jutīguma analīzi programmā Excel, lai izprastu patiesās vērtības ietekmi, kā arī izmaiņas WACC un pieauguma ātrumā.

Zemāk ir Alibaba IPO vērtēšanas jutīguma analīze ar diviem mainīgajiem lielumiem vidējo svērto kapitāla cenu (WACC) un pieauguma tempu.

Daži no novērojumiem, ko var veikt par WACC -

- Akciju patiesā vērtēšana ir apgriezti proporcionāla vidējām svērtajām kapitāla izmaksām.

- Pieaugot vidējām svērtajām kapitāla izmaksām, patiesais novērtējums dramatiski samazinās.

- Pie pieauguma tempa 1% un vidējās svērtās kapitāla izmaksas 7% apmērā Alibaba Fair novērtējums bija 214 miljardi USD. Tomēr, kad mēs mainām WACC uz 11%, Alibaba patiesais vērtējums samazinās par gandrīz 45% līdz 123 miljardiem USD.

- Tas nozīmē, ka patiesā vērtēšana ir ārkārtīgi jutīga pret vidējām svērtajām kapitāla izmaksām (WACC), un, lai pareizi aprēķinātu WACC, ir jāveic īpaši piesardzības pasākumi.

Visbeidzot

WACC ir ļoti noderīgs, ja mēs varam tikt galā ar iepriekš minētajiem ierobežojumiem. To izsmeļoši izmanto, lai atrastu uzņēmuma DCF novērtējumu. Tomēr WACC ir nedaudz sarežģīts, un, lai precīzi aprēķinātu vidējās svērtās kapitāla izmaksas, nepieciešama finanšu izpratne. Tikai atkarībā no WACC izlemt, vai ieguldīt uzņēmumā, ir kļūdaina ideja. Lai pieņemtu galīgo lēmumu, ieguldītājiem jāpārbauda arī citi vērtēšanas koeficienti.

WACC formulas video

Noderīga ziņa

Šis raksts ir bijis pilnīgs WACC, formulas un tā interpretācijas ceļvedis, kā arī kapitāla piemēru vidējās svērtās izmaksas. Šeit mēs arī aprēķinājām Starbucks WACC un apspriedām tā ierobežojumus un jutīguma analīzi. Jums var būt arī šie raksti, lai uzzinātu vairāk par vērtējumiem -

- Aprēķiniet WACC

- FCFE formula

- Kas ir pašu kapitāla izmaksas? <