Neto procentu likme (nozīme, formula) | Kā aprēķināt NIM?

Kas ir neto procentu starpība?

Tīrā procentu likme ir populāra rentabilitātes koeficients, ko izmanto bankas, un kas palīdz tām noteikt uzņēmumu panākumus ieguldījumos salīdzinājumā ar izdevumiem par tiem pašiem ieguldījumiem un tiek aprēķināts kā ieguldījumu ienākumi mīnus procentu izdevumi (šo soli dēvē par ieskaitu) dalot pēc vidēji pelnošajiem aktīviem.

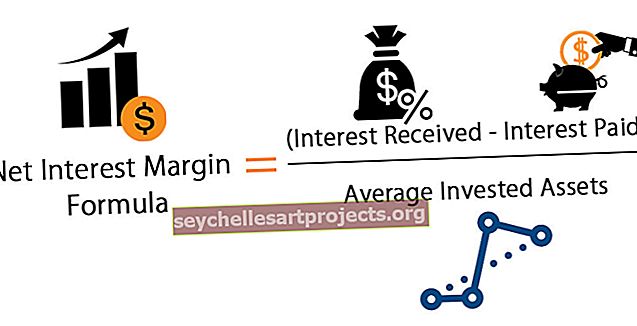

Neto procentu maržas (NIM) formula

Šis koeficients runā par NIM, kas nozīmē, cik lielu ieguldījumu ieguldītājs saņem par to, cik viņa maksā.

Šeit ir formula.

Kad ieguldītājs iegulda naudu obligācijās vai citos ieguldījumu instrumentos, viņa saņem procentu procentus par saviem ieguldījumiem.

Tajā pašā laikā, ja pieņemam, ka ieguldītā nauda faktiski tiek aizņemta, tad ieguldītājam (un aizņēmējam) arī jāmaksā procenti naudas aizdevējam.

Šajā formulā mēs cenšamies noskaidrot atšķirību starp saņemtajiem procentiem un samaksātajiem procentiem. Un tad mēs salīdzinātu starpību starp vidēji ieguldītajiem aktīviem, lai uzzinātu proporciju.

Vidējie ieguldītie aktīvi ir visu ieguldījumu vidējais rādītājs. Mēs ņemam vidējos ieguldītos aktīvus, lai uzzinātu visu ieguldīto aktīvu mediānu, lai mēs varētu mazināt atšķirības starp ieguldītajiem aktīviem.

Piemēri

Ņemsim vienkāršu piemēru, lai ilustrētu šo jēdzienu

Jūs varat lejupielādēt šo neto procentu maržas koeficienta Excel veidni šeit - Excel procentu veidnes neto procentu maržas koeficientu

Ksavjers ir eksperimentējis ar dažādiem ieguldījumu instrumentiem. Nesen viņš ir izmēģinājis virkni investīciju, un viņš vēlas redzēt, kā viņam klājas. Viņš ir aizņēmies no bankas 100 000 USD un visu summu ieguldījis ieguldījumu instrumentā. Banka viņam pieprasa 10% vienkāršus aizdevuma procentus. Un viņš katru ceturksni saņem 9% no ieguldījumiem. Uzziniet NIM (ja tāds ir).

Šajā scenārijā mums jānoskaidro katras puses procentu likme.

Pirmkārt, mēs uzzināsim, cik daudz Ksavjē ir jāmaksā bankai. Un tad mēs aprēķināsim procentus, kurus saņems Ksavjers.

- Ksavjērs maksās bankai = (100 000 USD * 10%) = 10 000 USD.

- Un Ksavjers gada beigās saņems = [100 000 USD * (1 + 0,9 / 4) 4 - 1)] = [100 000 USD * (2,252 - 1)] = [100 000 USD * 1,252] = 125 200 USD no ieguldījuma.

- Procenti, kas saņemti no ieguldījuma, būtu = (125 200 USD - 100 000 USD) = 25 200 USD.

Izmantojot neto procentu maržas formulu, mēs iegūstam -

- NIM = (saņemtie procenti - samaksātie procenti) / vidējie ieguldītie aktīvi

- Vai arī NIM = (25 200–10 000 USD) / 100 000 USD = 15 200 USD / 100 000 USD = 15,2%.

Neto procentu maržas izmantošana

- Tas ir koeficients, ko izmanto katra banka. Tas ir tāpēc, ka bankas nodarbojas ar ieguldītāju noguldījumu pieņemšanu un pēc tam to pašu naudu, lai nopelnītu procentus par citiem ieguldījumiem.

- NIM ir viens no visbiežāk izmantotajiem rādītājiem, lai salīdzinātu banku sniegumu.

- Individuālam ieguldītājam noderētu arī neto procentu marža, jo viņa spētu redzēt, cik nopelna un cik samaksā proporcionāli.

- Faktiski NIM ir mērījums tam, cik labi tiek īstenota ieguldījumu stratēģija. Ja NIM ir mazāks, ir iespējas uzlabot, un, ja NIM ir labi sasniedzams, iespējams, investors var turpināt ar tāda paša veida ieguldījumiem (gan diapazons, gan instrumenti).

Neto procentu maržas kalkulators

Varat izmantot šo kalkulatoru.

| Saņemtie procenti | |

| Samaksātie procenti | |

| Vidējais ieguldītais aktīvs | |

| Neto procentu maržas formula = | |

| Neto procentu maržas formula = |

|

|

NIM programmā Excel (ar Excel veidni)

Tagad darīsim to pašu piemēru iepriekš programmā Excel. Tas ir ļoti vienkārši. Jums jānorāda divi saņemto procentu un samaksāto procentu dati.

Norādītajā veidnē varat viegli aprēķināt neto procentu maržas koeficientu.