Kalmara attiecība (definīcija, formula) | Aprēķiniet Calmar Ratio programmā Excel

Kas ir Calmar Ratio?

Calmar koeficients attiecas uz vidējās gada likmes un peļņas pret risku, kas saistīts ar riska ieguldījumu fondiem un ieguldījumiem, attiecību, jo tas parāda saikni starp ienesīgumu un risku, un to aprēķina ar vidējo gada ienesīguma likmi, dalītu ar iepriekšējo trīs gadu maksimālo izņemto kredītu, kas tiek izmantots, lai novērtēt dažādu riska ieguldījumu fondu darbību un pieņemt lēmumus par ieguldījumiem. To 1991. gadā Amerikas Savienotajās Valstīs izgudroja Terijs V. jaunietis, un tā ir Terija Janga uzņēmuma īsā forma ar nosaukumu “California Management Account Reports”.

Formula

Calmar Ratio tiek vairāk izmantots kopfonda vai riska ieguldījumu fonda izvēlē, lai novērtētu abu veikumu un pieņemtu lēmumu par ieguldījumu.

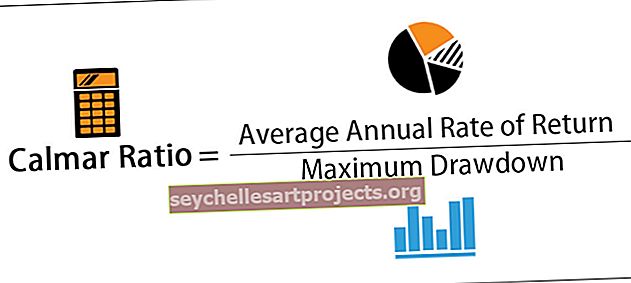

Calmar Ratio = vidējā gada atdeves likme / maksimālā izņemtā summa

* Šeit gan skaitītājs, gan saucējs tiek aprēķināti par pēdējiem 3 gadiem.

Piemēri

Šo Calmar Ratio Excel veidni varat lejupielādēt šeit - Calmar Ratio Excel veidne1. piemērs

Pieņemsim, ka riska ieguldījumu fonda gada peļņas norma pēdējos 3 gados ir 25%. Fonds sāka savu darbību ar 10 000 USD, kas pieauga līdz 25 000 USD un pēc tam krīzes situāciju dēļ samazinājās līdz 8 000 USD.

Risinājums:

Šeit fondam jāaprēķina maksimālā izņemtā nauda šādi:

Maksimālā izņemšana = (25 000–8 000 USD) / 25 000 USD = 68%.

Pamatojoties uz iepriekš minēto informāciju, mēs varam aprēķināt Calmar Ratio šādi:

= 25% / 68%

Kalmora attiecība = 0,3667.

2. piemērs

Pieņemsim, ka ir divi fondi, fonds A un fonds B. Zemāk ir sniegta katra fonda informācija. Kurš fonds ieguldītājam būtu izdevīgāk ieguldīt.

Risinājums :

A fonda Calmar koeficientu var aprēķināt, izmantojot iepriekš minēto formulu:

= 25% / 68%

Kalmāra fonda A attiecība = 0,37

B fonda Calmar koeficientu var aprēķināt, izmantojot iepriekš minēto formulu:

= 20% / 40%

Kalmāra fonda B attiecība = 0,5

Iepriekš minētajā piemērā ieguldītājam būtu kārdinājums izvēlēties fondu A, jo tas dod augstāku gada peļņas līmeni, salīdzinot ar fondu B. Tomēr, ja salīdzinām abu fondu attiecību, fonda b Calmar attiecība ir augstāka kā Tādējādi A fonds ir riskantāks nekā B fonds, jo tas ir vairāk pakļauts NAV svārstībām.

Priekšrocības

Tas ir viens no vissvarīgākajiem rādītājiem, ko analītiķis un fonda pārvaldnieki izmanto, lai pārliecinātos par Fonda darbību un salīdzinātu to ar citiem vienaudžiem, kuri dod lielu ienesīgumu. Zemāk ir minētas dažas galvenās priekšrocības:

- Tas sniedz skaidru priekšstatu par riska un ienesīguma attiecībām fondā ieguldītājiem, lai viņi ieguldītu naudu piesardzīgi

- Tas periodiski izceļ cenu svārstību vai variāciju līmeni, sniedzot skaidru priekšstatu par fonda cenu stabilitāti

- Augstāka attiecība, kas darbojas labāk ar fondu, un zemāka Calmar attiecība, mazāk veicot fondu, un ir vairāk pakļauta novirzēm vai svārstībām.

- Tas dod fonda pārvaldniekam izpratni par fonda darbības rezultātiem un signālu par fondiem, kuriem ir zems Kalmaras koeficients, un tie ir rūpīgi jāuzrauga.

- Tas ieguldītājam sniedz norādījumus par viņu ieguldījumu stratēģijas izvēli, jo tajā tiek ņemta vērā arī izņemšana, kas notikusi pēdējos 3 gados.

Trūkumi

- Tā uzskata maksimālo izņemšanu, nevis portfeļa standartnovirzi, kas ir svarīgāka sastāvdaļa lēmumu pieņemšanā.

- Tas ir līdzīgs Šarpes koeficientam.

- Lai aprēķinātu Kalmāra koeficientu, nepieciešams tikai 3 gadu periods.

- Lielākā daļa krājumu ir cikliski krājumi, kas darbojas tikai konkrētajā periodā, tāpēc, lai salīdzinātu to sniegumu ar pēdējiem 3 gadiem, nebūtu pareizi kritēriji.

- Tas ir matemātisks rīks, un tajā netiek ņemta vērā nozares darbība.

- Tajā netiek ņemta vērā akciju vai fonda standarta novirze.

- Tajā netiek ņemtas vērā turpmākās akciju vai fonda prognozes.

- Tajā netiek ņemti vērā jaunie elementi vai valdības politika, kas nākotnē būtiski ietekmēs akcijas vai fondu.

Norādāmie punkti par izmaiņām Calmar Ratio

- Būtiskas izmaiņas Kalmāras rādītājā liecinās par fonda pašreizējo darbību un uzsvērs to lēmumu ietekmi, kas pieņemti par labu vai pret fondu.

- Pēkšņais Kalmāras koeficienta pieaugums ir pozitīva zīme fondam, jo tas pats ir mazāk pakļauts riskam un cenu / novirzes un ir sācis labāk darboties.

- Alternatīvi, tas nozīmē pēkšņu Kalmaras koeficienta kritumu. Tas nozīmē, ka vai nu fonda darbība tiek ietekmēta gada ienesīguma likmes vai maksimālās izņemšanas dēļ pēdējo 3 gadu laikā.

- Ciktāl tas attiecas uz ieguldītājiem, viņiem labāk būtu palikt ārpus fonda, kurš piedzīvojis pēkšņu Calmar koeficienta kritumu, lai gan tas var dot lielāku peļņu un ieguldīt fondā, kurš ir pēkšņi palielinājies Calmar rādītājs, jo fonda darbība ilgtermiņā sāks uzlaboties.

Secinājums

Mierīgāka attiecība ir viens no vissvarīgākajiem instrumentiem, lai noteiktu pareizo fondu, kurā ieguldītājiem ieguldīt, un veikt darbības vai turpināt uzraudzīt fondu, kuram ir mazāks rādītājs no fonda pārvaldnieku viedokļa. tomēr, lemjot par fonda darbību, ir jāņem vērā arī citi makro faktori, piemēram, valdības politika, ziņu elementi, federālo banku politika un SEC noteikumi, nevis tikai jāņem vērā Kalmāras koeficients analīzei un jāignorē visi pārējie faktori.

Visbeidzot, tas ir labs statistikas rīks, kas ļauj ieskatīties fondā vai akcijās un to finanšu rādītājos.